งบกระแสเงินสด เป็นอีกหนึ่งปัจจัยที่สำคัญต่อการบริหารธุรกิจ ซึ่งจะแสดงให้เห็นทิศทางการบริหารเงินสดที่กิจการรับเข้าและจ่ายออกในระหว่างปี ทำให้เข้าใจถึงที่มาของเงิน และการใช้ไปของเงินสดของกิจการ ซึ่งประกอบด้วย 3 กิจกรรมหลัก คือ กิจกรรมดำเนินงาน กิจกรรมลงทุน และ กิจกรรมจัดหาเงิน

ไม่ว่ากิจการเหล่านั้นจะมีขนาดเล็กหรือขนาดใหญ่ การทำงบกระแสเงินสด สามารถช่วยให้เจ้าของกิจการตรวจสอบความเคลื่อนไหวของเงินสด และนำไปวิเคราะห์เปรียบเทียบกับผลการดำเนินงานของกิจการอื่นในธุรกิจเดียวกัน พร้อมนำมาวางแผนการใช้จ่ายเงินของกิจการได้

ส่วนประกอบหลักของงบกระแสเงินสด

งบกระแสเงินสดจะเกิดขึ้นได้จากกิจกรรมทางการเงินของกิจการ (นับเฉพาะรายการที่มีการรับเข้าและจ่ายออกโดยเงินสด) โดยมีส่วนประกอบหลักอยู่ 3 กิจกรรม คือ

1.กิจกรรมดำเนินงาน ถือว่าเป็นกิจกรรมที่สำคัญมากที่สุด เนื่องจากจะแสดงเงินเข้าและออกจากการดำเนินงานตามปกติของกิจการ และจำนวนเงินที่กิจการหาได้จากการขายสินค้า/บริการ เช่น เงินสดรับจากการขายสินค้าหรือการให้บริการ เงินสดจ่ายค่าต้นทุนสินค้าขาย หรือค่าใช้จ่ายในการดำเนินงานต่างๆ ประจำวันของกิจการ การจ่ายเงินเดือนพนักงาน

2.กิจกรรมลงทุน เป็นกระแสเงินสดที่เกิดจากการได้มาและจ่ายไปจากเงินลงทุน และการซื้อสินทรัพย์ระยะยาว ที่ไม่เกี่ยวข้องกับการดำเนินงานปกติ เช่น การซื้อ-ขายสินทรัพย์ถาวร ที่ดิน อาคาร สร้างอาคารเพื่อขยายโรงงาน การซื้อ-ขายสินทรัพย์ไม่มีตัวตน หรือเงินสดเข้าและออกจากการควบรวมกิจการ รวมถึงผลตอบแทนที่ได้รับการลงทุนอย่างเช่นเงินปันผล

3.กิจกรรมจัดหาเงิน เป็นกิจกรรมการได้มาและจ่ายไปของเงินสด จาการหาเงินทุนของกิจการ ที่มีผลทำให้เกิดการเปลี่ยนแปลงในส่วนของเจ้าของและส่วนของเจ้าหนี้ เช่น เงินสดรับจากการกู้เงิน เงินสดรับจากการเพิ่มทุน เงินสดจ่ายจากการกู้ยืมเงิน เงินสดจ่ายจากเงินปันผล

รูปแบบการจัดทำ งบกระแสเงินสด

งบกระแสเงินสดจัดทำได้ 2 วิธี จากวิธีการในการวิเคราะห์ และแสดงกระแสเงินสดจากกิจกรรมดำเนินงาน ดังนี้

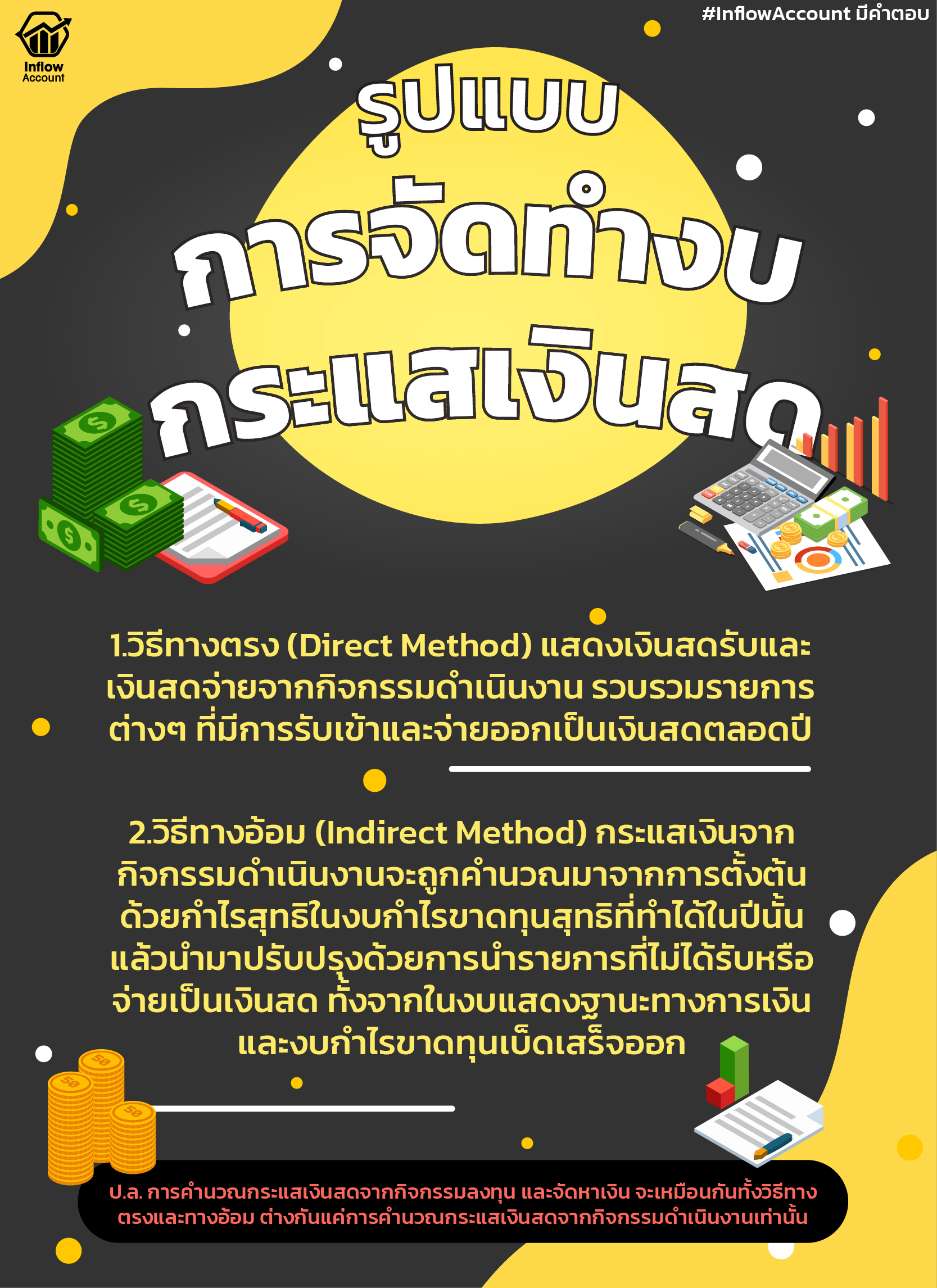

1.วิธีทางตรง (Direct Method) เป็นวิธีที่แสดงเงินสดรับและเงินสดจ่ายจากกิจกรรมดำเนินงาน รวบรวมรายการต่างๆ ที่มีการรับเข้าและจ่ายออกเป็นเงินสดตลอดปี เช่น เงินสดรับการขายสินค้า เงินสดจ่ายค่าซื้อสินค้า เงินสดจ่ายในค่าใช้จ่ายการดำเนินงาน ดอกเบี้ยจ่ายและค่าภาษีเงินได้ ซึ่งมีความยากในการจัดทำ แต่ให้ข้อมูลที่อ่านง่ายกว่าสำหรับผู้ใช้งบ

2.วิธีทางอ้อม (Indirect Method) วิธีนี้ต่างจากวิธีทางตรง เพราะกระแสเงินจากกิจกรรมดำเนินงานจะถูกคำนวณมาจากการตั้งต้นด้วยกำไรสุทธิในงบกำไรขาดทุนสุทธิที่ทำได้ในปีนั้น แล้วนำมาปรับปรุงด้วยการนำรายการที่ไม่ได้รับหรือจ่ายเป็นเงินสด ทั้งจากในงบแสดงฐานะทางการเงิน และงบกำไรขาดทุนเบ็ดเสร็จออก

เช่น ค่าเสื่อมราคา กำไรขาดทุนจากการขายสินทรัพย์และผลกระทบจากการเปลี่ยนแปลงในสินทรัพย์หมุนเวียน และหนี้สินหมุนเวียนที่เกี่ยวข้องกันกิจกรรมดำเนินงานของกิจการ

ทั้งนี้ การคำนวณกระแสเงินสดจากกิจกรรมลงทุน และจัดหาเงิน จะเหมือนกันทั้งวิธีทางตรงและทางอ้อม ต่างกันแค่การคำนวณกระแสเงินสดจากกิจกรรมดำเนินงานเท่านั้น

กิจการได้อะไรบ้างจาก งบกระแสเงินสด

นอกจากงบกระแสเงินสด จะแสดงให้เห็นการเปลี่ยนแปลงกระแสเงินสดของกิจการ ว่ามีการได้มาและใช้ไปอย่างไรแล้ว ยังเป็นงบที่แสดงถึงการเปลี่ยนแปลงฐานะการเงินของกิจการ ที่เน้นการเปลี่ยนแปลงในส่วนของเงินสดและรายการเทียบเท่าเงินสด ซึ่งแสดงให้เห็นถึงการบริหารจัดการเงินสดของกิจการ การวางแผนการตัดสินใจทางด้านการเงินในอนาคตของกิจการ ซึ่งสามารถอธิบายได้ดังนี้

1.ช่วยให้ผู้ใช้งบการเงินสามารถประเมินสภาพคล่องของกิจการได้ แสดงให้เห็นถึงความสามารถในการจ่ายเงิน เช่น จ่ายค่าสินค้าและบริการ จ่ายเงินเดือนพนักงาน

2.ช่วยทำให้สามารถประเมินวางแผนการใช้จ่ายเงินของกิจการได้

3.ช่วยทำให้ทราบความสามารถในการทำกำไรของกิจการ และสามารถนำไปเปรียบเทียบกับผลการดำเนินงานของกิจการอื่นในธุรกิจประเภทเดียวกันได้

4.ช่วยในการประเมินความสามารถของกิจการในการก่อให้เกิดกระแสเงินสดในอนาคต ทำให้สามารถบริหารเงินสดในงวดถัดไปได้อย่างระมัดระวัง ป้องกันปัญหาเงินสดขาดมือ

5.ช่วยประเมินความสามารถของกิจการในการชำระหนี้ การจ่ายปันผล ความจำเป็นในการกู้ยืมเงิน เนื่องจากเจ้าหนี้ต้องการข้อมูลจากงบกระแสเงินสดนี้เป็นอันดับแรกๆ เพื่อใช้พิจารณาในการปล่อยสินเชื่อ

6.ข้อมูลกระแสเงินสดจากกิจกรรมลงทุน ช่วยทำให้ทราบว่ากิจการนำเงินไปใช้สำหรับลงทุนเท่าไร

7.ข้อมูลกระแสเงินสดจากกิจกรรมการจัดหาเงิน ช่วยทำให้ทราบว่ากิจการมีการกู้ยืมเงิน ชำระหนี้ ออกหุ้นเพิ่มทุน จ่ายปันผลเท่าไรบ้าง

8.ช่วยทำให้ทราบถึงการเปลี่ยนแปลงโครงสร้างทางการเงินของกิจการ ว่าเป็นส่วนของหนี้สินหรือส่วนของเจ้าของ ซึ่งนำไปประเมินความเสี่ยงของกิจการในอนาคตได้

กฎหมายไม่ได้บังคับ!?! ไม่ทำงบกระแสเงินสดได้หรือไม่

ถึงแม้ว่ากรมพัฒนาธุรกิจการค้าจะไม่ได้กำหนดให้ทุกกิจการต้องจัดทำงบกระแสเงินสด แต่ในความเป็นจริงแล้ว งบกระแสเงินสดมีความสำคัญมาก เพราะงบกำไรขาดทุนโดยทั่วไปจัดทำขึ้นตามหลักเกณฑ์คงค้างที่ไม่ได้แสดงให้เห็นกระแสเงินที่เข้าและออกของกิจการ ดังนั้น จึงต้องเช็กที่งบกระแสเงินสดควบคู่ไปกับงบอื่นๆ เพื่อให้เห็นถึงเงินสดที่กิจการมีอยู่จริง

งบกระแสเงินสด จะทำให้เห็นที่มาที่ไปของกระแสเงินสด ว่ามาจากกิจกรรมดำเนินงานปกติ การลงทุน การกู้ยืม หรือชำระเงินคืนกู้ ซึ่งการจัดทำงบกระแสเงินสดจะช่วยให้เจ้าของกิจการวางแผนการใช้เงินได้ดี และทำให้ทราบสภาพคล่องในการดำเนินงาน เพื่อนำไปใช้วางแผนการใช้จ่ายของกิจการได้

ด้วยเหตุนี้ กิจการจึงควรให้ความสนใจต่อการเปลี่ยนแปลงของเงินสด และให้ความสำคัญกับการจัดทำงบกระแสเงินสดของธุรกิจมากขึ้น และให้สำนักงานบัญชีตรวจสอบบัญชีเพื่อความถูกต้อง เพื่อใช้เป็นเครื่องมือช่วยให้เจ้าของกิจการ สามารถดูแลธุรกิจให้ดำเนินต่อไปได้อย่างราบรื่น