งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น เป็นการแสดงข้อมูลการเปลี่ยนแปลงเงินทุนของกิจการในช่วงเวลา 1 ปี ตั้งแต่ต้นปีจนถึงปลายปี ซึ่งมีทั้งรายการที่ทำให้ทุนเพิ่มขึ้นและลดลง เป็นผลมาจากการเปลี่ยนแปลงกำไรหรือขาดทุนสะสม เงินทุนที่ได้รับเพิ่มหรือจ่ายคืนให้กับเจ้าของ จ่ายปันผล เป็นต้น จะทำให้กิจการทราบความเคลื่อนไหวของทุนได้อย่างชัดเจน

ทั้งนี้ งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น เป็นส่วนหนึ่งของการทำงบการเงิน ซึ่งหลังจากปิดงบการเงินแล้วจะต้องมีผู้สอบบัญชีตรวจสอบงบการเงินและรายงานต่างๆ ที่นักบัญชีจัดทำขึ้น โดยต้องเป็นผู้สอบบัญชีอิสระ หรือสำนักงานบัญชีที่มีบริการตรวจสอบบัญชี ให้เข้ามาตรวจสอบงบการเงินให้ถูกต้องเป็นไปตามมาตรฐานที่กฎหมายกำหนด ก่อนส่งให้กรมพัฒนาธุรกิจการค้า

องค์ประกอบ งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

องค์ประกอบหลักของงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น คือ “ทุนชำระแล้ว” และ “กำไรสะสม” ซึ่งจะแสดงให้เห็นความเปลี่ยนแปลงของทุนได้ทั้งเพิ่มขึ้นและลดลงดังนี้

– ทุนที่ออกและชำระแล้ว (ทุนของเจ้าของที่ใส่เข้ามาลงทุนในกิจการ) ณ วันเริ่มต้นกิจการ หากจดทะเบียนในรูปแบบของบริษัทจำกัด ผู้จัดตั้งต้องใส่ทุนเข้าบริษัทขั้นต่ำ 25% ของมูลค่าทุนที่จดทะเบียน

แต่หากจดทะเบียนเป็นห้างหุ้นส่วนจำกัด ผู้จัดตั้งต้องนำเงินทุนใส่เข้ามาทั้ง 100% ของเงินทุนที่จดทะเบียนรายการนี้ในงบบอกเราถึงความเคลื่อนไหวของรายการทุนที่เจ้าของใส่เข้ามาในกิจการระหว่างปี ซึ่งทุนชำระแล้วของบริษัทจะเพิ่มขึ้นด้วยทุนที่ชำระเข้ามาเพิ่ม หรืออาจลดลงจากการลดทุนของเจ้าของ

– กำไรสะสม คือกำไรที่เหลือจากการดำเนินธุรกิจหลังจากจ่ายเงินปันผลให้แก่เจ้าของธุรกิจ (ถ้ามี) เป็นกำไรที่เหลือสะสมมาในทุกๆ ปีตั้งแต่จัดตั้งกิจการ ซึ่งต่างจากกำไรขาดทุนสุทธิที่เห็นในงบกำไรขาดทุนเบ็ดเสร็จ ที่จะแสดงมูลค่าของทั้งปีนั้นๆ เท่านั้น โดยกำไรสะสมของบริษัทจะเพิ่มหรือลดลงด้วยกำไรสุทธิ หรืออาจลดลงด้วยการจ่ายเงินปันผล

ทั้งนี้ หากกิจการมีกำไรสะสมและต้องการจ่ายเงินปันผล กฎหมายจะกำหนดให้กิจการต้องกันเงินสำรองให้ครบตามที่กำหนดก่อน ยังไม่สามารถนำไปจ่ายเงินปันผลได้ทันที เนื่องจากกฎหมายกำหนดไว้ว่า บริษัทจำกัด ให้กันสำรองไว้ 5% ของกำไรในทุกๆ คราวที่จ่ายเงินปันผล จนกว่าทุนสำรองนั้นจะมียอดเท่ากับ 10% ของทุนจดทะเบียน

และบริษัทมหาชน ให้กันสำรองไว้ 5% จากกำไรสุทธิประจำปี จนกว่าทุนสำรองนั้นจะมียอดเท่ากับ 10% ของทุนจดทะเบียน

ส่วนกำไรสะสมที่ยังไม่ได้จัดสรร คือส่วนที่เหลือจากที่กฎหมายกำหนดให้กิจการต้องกันสำรองไว้ 5% จนกว่ากิจการจะมีกำไรสะสมเท่ากับ 10% ของทุนจะทะเบียนดังที่กล่าวมาแล้ว ซึ่งในส่วนนี้จะเป็นกำไรสะสมที่กิจการสามารถนำไปลงทุนได้ตามต้องการ และเป็นกำไรสะสมที่สามารถนำไปใช้จ่ายเป็นเงินปันผลได้ในอนาคต

อะไรบ้างที่แสดงในงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น ทำให้เห็นการเปลี่ยนแปลงส่วนของผู้ถือหุ้น ว่าแหล่งทุนมาจากแหล่งใดบ้าง ทั้งในส่วนของผู้ถือหุ้นที่เพิ่มขึ้นจากผลกำไร การเพิ่มทุน ฯลฯ และส่วนของผู้ถือหุ้นที่ลดลงจากผลขาดทุน จ่ายปันผล และอื่นๆ ซึ่งปะกอบด้วย

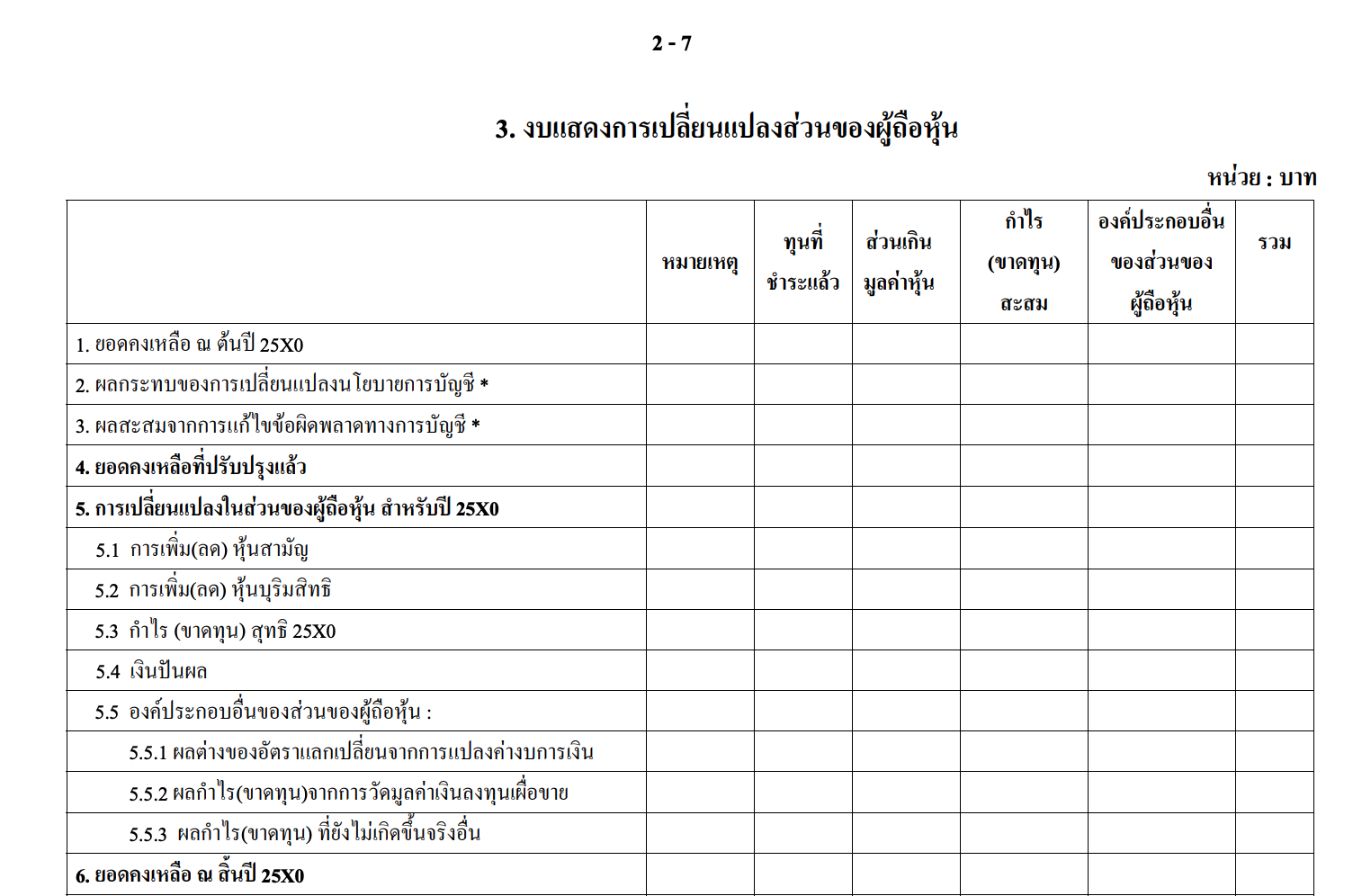

– ยอดคงเหลือต้นงวดส่วนของผู้ถือหุ้น ประกอบด้วย ทุนเรือนหุ้น ส่วนเกิน(ต่ำ) มูลค่าหุ้น ส่วนเกินทุน กำไรสะสม

– ผลสะสมจากการแก้ไขข้อผิดพลาด หรือผลกระทบของการนำนโยบายการบัญชีมาปรับปรุงย้อนหลัง หรือแก้ไขงบการเงินย้อนหลังตามข้อกำหนดของมาตรฐานการบัญชีที่เกี่ยวข้อง

– ส่วนเกินทุนอื่น คือส่วนที่เกินกว่าทุนจดทะเบียนที่ได้รับชำระแล้ว โดยนำไปแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น ซึ่งไม่สามารถนำไปใช้เป็นเงินปันผลได้

– การเพิ่มขึ้น หรือลดลงของหุ้นบุริมสิทธิ คือหุ้นที่กำหนดให้ผู้ถือหุ้นมีสิทธิพิเศษเหนือผู้ถือหุ้นสามัญ เช่น มีสิทธิได้รับส่วนแบ่งผลกำไรก่อนผู้ถือหุ้นสามัญ

– การเพิ่มขึ้น หรือลดลงของหุ้นสามัญ คือหุ้นที่มีส่วนร่วมเป็นเจ้าของบริษัท มีสิทธิในการออกเสียงในที่ประชุม มีสิทธิในการได้รับเงินปันผล หรือประโยชน์ในรูปแบบอื่นๆ ตามที่ประชุมของผู้ถือหุ้นอนุมัติ

– กำไร/ขาดทุนสุทธิประจำปี เป็นตัวเลขสุดท้ายที่แสดงในงบกำไรขาดทุน ซึ่งเกิดจากการนำผลกำไร/ขาดทุนขั้นต้นมาลบออกจากภาษีจ่าย ได้เป็นกำไร/ขาดทุนสุทธิ

– เงินปันผลจ่าย ทั้งที่ปันผลเป็นเงินและปันผลเป็นหุ้น

– องค์ประกอบอื่นของผู้ถือหุ้น เช่น ผลต่างอัตราแลกเปลี่ยนจากการแปลงค่างบการเงิน ผลกำไร(ขาดทุน) จากการวัดมูลค่าเงินลงทุนเผื่อขาย และผลกำไร(ขาดทุน)ที่ยังไม่เกิดขึ้นจริงอื่นๆ (OCI)

– ยอดคงเหลือปลายงวดส่วนของผู้ถือหุ้น

(ตัวอย่างรายการย่อในงบการเงิน ตามที่กรมพัฒนาธุรกิจการค้ากำหนด ส่วนหนึ่งของงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น)

สรุป

โดยปกติแล้วรายงานส่วนของผู้ถือหุ้นจะมีแสดงอยู่ในงบแสดงฐานะทางการเงิน แต่ในงบแสดงฐานะทางการเงินไม่ได้ให้ภาพความเคลื่อนไหวของแหล่งทุนของกิจการ ระหว่างต้นปีไปจนถึงปลายปีว่ามาจากแหล่งใดบ้าง

ดังนั้น จึงมีงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น แยกออกมาจากงบหลักอื่นๆ ทำให้เจ้าของกิจการ รวมทั้งนักลงทุนที่เป็นผู้ถือหุ้นของกิจการ ผู้บริหารสามารถรู้ความเคลื่อนไหวเงินทุนส่วนของผู้ถือหุ้นของกิจการว่าเพิ่มขึ้นหรือลดลงจากรายการใดบ้างชัดเจนขึ้น

นำไปประกอบการการวิเคราะห์ ตัดสินใจร่วมกับการดูงบหลักอื่นๆ ของกิจการ ไม่ว่าจะเป็นงบกำไรขาดทุนเบ็ดเสร็จ งบแสดงฐานะการเงิน (งบดุล) งบกระแสเงินสด จะทำให้เข้าใจได้ทันทีว่าทุนมีการเปลี่ยนแปลงอย่างไรบ้าง