เรื่องของ ภาษี หัก ณ ที่จ่าย นั้นจะเห็นได้ว่ามีทั้งค่าใช้จ่ายแบบที่ไม่ต้องหักภาษี ณ ที่จ่าย และบางประเภทก็หักภาษี ณ ที่จ่าย ยอดที่หักก็แตกต่างกันออก

ไป ซึ่งสำหรับเจ้าของกิจการที่เป็นผู้จ่ายเงิน จะต้องเป็นคนหักภาษี ณ ที่จ่ายไว้ส่วนหนึ่งก่อนที่จะจ่ายเงินให้กับผู้รับ ตามอัตราที่กฎหมายกำหนด โดยแตกต่างกันตามประเภทเงินที่จ่าย ซึ่งแบ่งได้แบบละเอียดทั้งหมด 7 ประเภท ดังนี้

- ค่าจ้างและเงินเดือน

- จ้างทำงานหรือบริการ

- จ้างบริการวิชาชีพอิสระ

- จ้างรับเหมาหรือบริการ

- ค่าเช่าอสังหาริมทรัพย์

- ค่าโฆษณา

- ค่าขนส่ง

ค่าจ้างและเงินเดือน

พนักงานประจำที่ได้รับเป็นเงินเดือนอาจจะยังไม่ทราบว่า เงินเดือนของเรานั้นจัดอยู่ในประเภทที่ต้องหักภาษี ณ ที่จ่ายด้วย ดังนั้น บริษัทที่จ่ายเงินเดือนและค่าจ้างให้กับพนักงาน จะต้องนำรายได้ทั้งหมดของพนักงานตลอดทั้งปีมาคำนวณภาษีหัก ณ ที่จ่าย วิธีการเหมือนการคำนวณภาษีเงินได้บุคคลธรรมดา ถ้าเงินได้สุทธิไม่เกิน 150,000 บาท ก็จะได้รับยกเว้นหักภาษี ณ ที่จ่าย หรือต่ำสุด 0%

แต่เมื่อคำนวณแล้วมียอดต้องเสียภาษี บริษัทจะนำยอดภาษีทั้งปีที่คำนวณได้ดังกล่าวมาหารด้วย 12 ก็จะได้ยอดเงินที่ต้องหักภาษี ณ ที่จ่ายในแต่ละเดือน ซึ่งจะแสดงในสลิปเงินเดือนอยู่แล้ว และจะได้เป็นใบ 50 ทวิต้นปีถัดไป สำหรับชี้แจงรายละเอียดต่างๆ เพื่อให้พนักงานนำไปยื่นภาษีประจำปี แต่ถ้าหากมีค่าลดหย่อนมาช่วยอีกจนไม่ต้องเสียภาษีเพิ่ม ภาษีที่ถูกหัก ณ ที่จ่ายไปแล้ว คุณสามารถขอเงินภาษี ที่ถูกหักไปแต่ละเดือนคืนได้ค่ะ

อ่านเพิ่มเติมเกี่ยวกับการคำนวณภาษีได้จากบทความ “เจาะลึก! วางแผนภาษีบุคคลธรรมดา”

จ้างทำงานหรือบริการ

การจ้างงานหรือบริการ หมายถึงบริษัทว่าจ้างงานบุคคลธรรมดาให้ทำอะไรบางอย่าง หรือจ้างให้ทำบริการ เช่น นายหน้าขายของ ได้ส่วนแบ่งค่าคอม

จ้างพิมพ์งานโดยใช้คอมพิวเตอร์ของผู้ว่าจ้าง จะใช้วิธีคำนวณเหมือนการคำนวณภาษีเงินได้บุคคลธรรมดา และหักภาษี ณ ที่จ่ายต่ำสุด 0% เช่นกัน

จ้างบริการวิชาชีพอิสระ

การจ้างบริการวิชาชีพอิสระนั้น บริษัทผู้ว่าจ้างจะต้องทำการหักภาษี ณ ที่จ่าย 3% ซึ่งภาษีในกลุ่มนี้จะประกอบไปด้วย 6 วิชาชีพเท่านั้น คือ

- โรคศิลปะ เช่น กลุ่มเวชกรรม เภสัชกรรม ทันตกรรม เภสัชกรรม การพยาบาล การผดุงครรภ์ กายภาพบำบัด เทคนิคการแพทย์

- ประณีตศิลป์ เช่น งานวาด งานหล่อ งานปั้น

- สถาปนิก เช่น งานออกแบบ

- วิศวกร เช่น งานออกแบบ

- นักบัญชี เช่น ทำบัญชี ตรวจสอบบัญชี โดยบริษัทจำนวนมาก ต้องให้นักบัญชีช่วยทำบัญชี ตรวจสอบบัญชีให้ เพื่อรายละเอียดที่ถูกต้องก่อนยื่นส่งสรรพากร

- ทนายความ เช่น ที่ปรึกษา ว่าความ

ส่วนฟรีแลนซ์อาชีพอื่นๆ จะจัดอยู่ในกลุ่มจ้างทำงานหรือบริการ

จ้างรับเหมาหรือบริการ

ค่าจ้างรับเหมาหรือบริการทุกอย่างจะต้องหักภาษี ณ ที่จ่าย 3% เช่น การจ้างผลิตสินค้า จ้างทำนามบัตร จ้างรีวิวสินค้า ทำกราฟิก จ้างช่างภาพมาถ่ายรูปโดยใช้กล้องของช่างภาพ หรืออะไรก็แล้วแต่ที่ต้องใช้อุปกรณ์ของคนรับทำ ผู้ว่าจ้างไม่ได้เป็นคนหาให้ จะถือเป็นจ้างรับเหมาหรือบริการ แต่ถ้าผู้ว่าจ้างมีอุปกรณ์ให้ครบ เช่นคอมพิวเตอร์ จะถือว่าเป็นการจ้างทำงาน ซึ่งภาษีหัก ณ ที่จ่าย ให้คำนวณแบบภาษีเงินได้บุคคลธรรมดา หักภาษี ณ ที่จ่ายต่ำสุด 0% (ตามข้อ 2)

รวมถึงค่าอินเตอร์เน็ต โทรศัพท์ ก็ต้องหักภาษี ณ ที่จ่าย 3% เพราะถือเป็นงานบริการทั้งสิ้น แต่ในกรณีที่จ้างทำนามบัตร ทำกราฟิก ฯลฯ แค่เพียงครั้งเดียวราคาไม่ถึง 1,000 บาท ก็ไม่ต้องหักภาษี ณ ที่จ่ายได้

ทั้งนี้ จะเห็นว่าค่าโทรศัพท์ อินเตอร์เน็ต เป็นต้น ส่วนใหญ่ราคาจะไม่ถึง 1,000 บาท แต่ทำไมจึงต้องหักภาษี ณ ที่จ่าย เหตุผลคือ มีการจ่ายอย่างต่อเนื่องทุกเดือน เมื่อนำมารวมกันแล้วจะเกิน 1,000 บาท จึงต้องหักภาษี ณ ที่จ่าย นั่นเองค่ะ

ค่าเช่าอสังหาริมทรัพย์

ในกรณีที่เช่าสถานที่ทำบริษัท (สถานที่นั้นเราเป็นคนถือกุญแจ) จะนับเป็นค่าเช่าอสังหาริมทรัพย์ ซึ่งบริษัทผู้เช่าจะต้องมีการหักภาษี ณ ที่จ่าย 5% แต่ถ้ายืมสถานที่ไม่มีสิทธิ์ในการถือกุญแจ เช่น เช่าสถานที่เพื่อจัดงานต่างๆ ชั่วคราว จะถือว่าอยู่ในกลุ่มของจ้างรับเหมาหรือบริการ หักภาษี ณ ที่จ่าย 3%

นอกจากนี้ในส่วนของค่าจ้างนักแสดง ดารา นักร้อง อาชีพเพื่อการบันเทิง รวมถึงรางวัลจากการแข่งขันหรือชิงโชค ค่าเช่ารถยนต์ก็จัดอยู่ในประเภทนี้ คือต้องหักภาษี ณ ที่จ่าย 5% เช่นกัน

ค่าโฆษณา

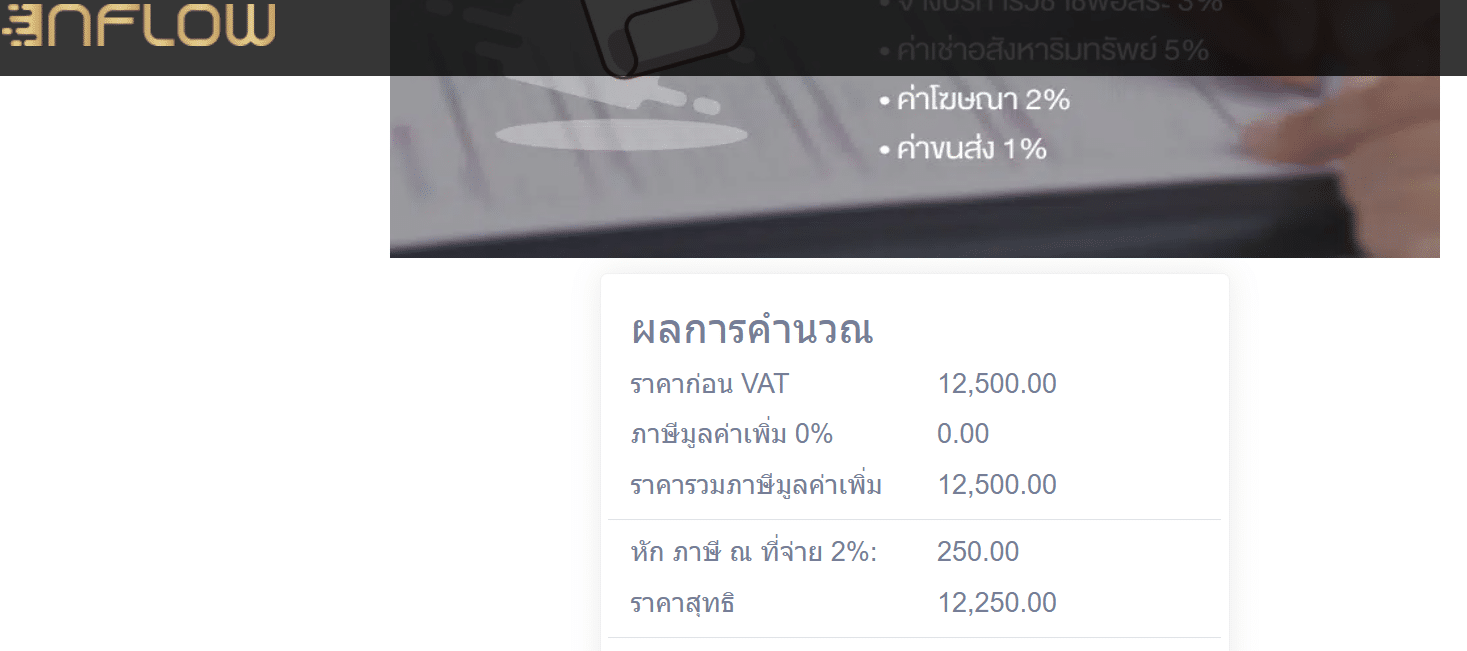

หากต้องการทำโฆษณาเพื่อโปรโมทแบรนด์ บริษัทของตนเอง โดยจ้างผ่านบริษัทรับทำโฆษณา เอเจนซี่ เพื่อให้โฆษณาตามสื่อต่างๆ เช่น สื่อโซเชียลต่างๆ สื่อสิ่งพิมพ์ ที่ไม่ใช่ด้านการตลาด จะต้องหักภาษี ณ ที่จ่าย 2% ส่วนบริการด้านการตลาดอย่างเช่นรีวิวโฆษณาสินค้า จ้างบริษัททำการตลาด จะจัดอยู่ในประเภทจ้างรับเหมาหรือบริการ จะหักภาษี ณ ที่จ่าย 3%

ดังนั้น ราคาสุทธิที่บริษัท A ต้องจ่ายให้กับบริษัทโฆษณาผู้รับจ้าง คือ 12,250 บาท (หากใครอยากทดลองโปรแกรมคำนวณหัก ณ ที่จ่าย หรือต้องการคำนวณราคาทั้งแบบรวม VAT และไม่รวม VAT สามารถกดเพิ่มเพื่อน แล้วโหลดโปรแกรมไปใช้ได้ ฟรี!)

ค่าขนส่ง

สำหรับกิจการที่จดทะเบียนบริษัทเป็นนิติบุคคลและให้บริการด้านการขนส่ง จะต้องไปขึ้นทะเบียนเป็นผู้ให้บริการขนส่งด้วย ซึ่งจะถูกผู้จ่ายเงินในนามนิติบุคคลหักภาษี ณ ที่จ่าย 1%

ล่าสุดกระทรวงการคลังให้ลดอัตราภาษีหัก ณ ที่จ่าย เมื่อจ่ายผ่าน E-withholding tax สำหรับผู้รับเงินรูปแบบบริษัท หรือห้างหุ้นส่วน นิติบุคคล จาก 5% และ 3% เหลือ 2% จนถึงวันที่ 31 ธันวาคม พ.ศ.2565 และนำส่งส่วนที่หักไว้นั้นแก่สรรพากรภายในวันที่ 7-15 ของเดือนถัดไป

สรุป

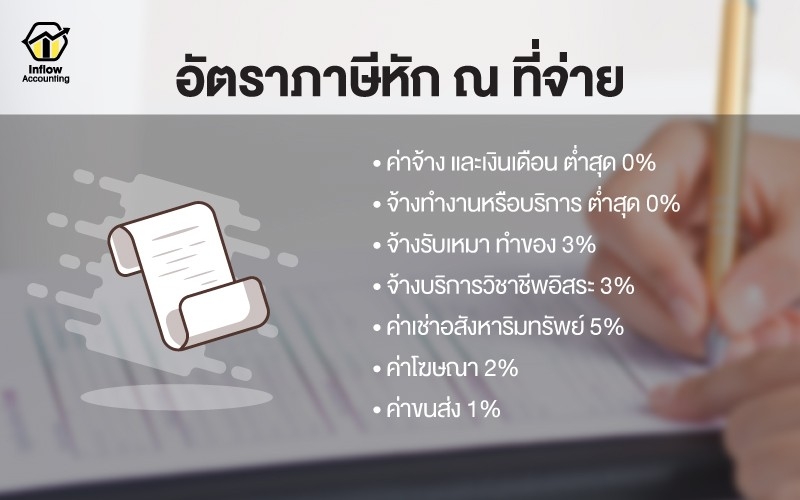

ภาษี หัก ณ ที่จ่าย แบ่งตามประเภทค่าใช้จ่ายได้เป็นทั้งหมด 7 ประเภท คือ

1) ค่าจ้างและเงินเดือน ต่ำสุด 0%

2) จ้างทำงานหรือบริการ ต่ำสุด 0%

3) จ้างบริการวิชาชีพอิสระ หัก 3%

4) จ้างรับเหมาหรือบริการ หัก 3%

5) ค่าเช่าอสังหาริมทรัพย์ หัก 5%

6) ค่าโฆษณา 2%

7) ค่าขนส่ง 1%

แต่ก็ยังมีอีกหลายกรณีที่ไม่ต้องหักภาษี ณ ที่จ่าย ซึ่งสามารถหาคำตอบได้จากบทความ “ภาษีหัก ณ ที่จ่าย คืออะไร? ทำไมก่อนจดบริษัทไม่เคยเจอ”

หรือหากยังมีข้อสงสัยเรื่องเอกสารการหัก ณ ที่จ่าย สามารถขอคำปรึกษาจากสำนักงานบัญชี รวมถึงจ้างทำบัญชีก็ได้เช่นกัน เพื่อให้กิจการได้ใช้เวลาในการบริหารธุรกิจของตนเองได้อย่างเต็มที่