ด้วยข้อกฎหมายที่กำหนดว่า เมื่อกิจการจดทะเบียนเป็นนิติบุคคล จะมีหน้าที่ต้องจัดทำงบการเงิน โดยงบการเงินดังกล่าวจะต้องผ่านการตรวจสอบ และแสดงความคิดเห็นจาก ผู้สอบบัญชี เพื่อยืนยันว่างบการเงินที่กิจการทำถูกต้องหรือไม่ ก่อนนำส่งหรือใช้ยื่นเสียภาษีประจำปีแก่หน่วยงานที่เกี่ยวข้อง

โดยกิจการที่จดทะเบียนเป็นนิติบุคคลที่ต้องมีผู้สอบบัญชี ตรวจสอบงบการเงินของกิจการ ประกอบด้วย

– บริษัทจำกัด

– ห้างหุ้นส่วนสามัญนิติบุคคล และห้างหุ้นส่วนจำกัด

– บริษัทมหาชนจำกัด

– นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่าง ประเทศประกอบธุรกิจในไทย

– กิจการร่วมค้าตามประมวลรัษฎากร

– มูลนิธิ สมาคม

– นิติบุคคลอาคารชุดหรือหมู่บ้านจัดสรร

ทั้งนี้ ผู้สอบบัญชี จะต้องเป็นบุคคลภายนอกบริษัท เป็นผู้สอบบัญชีที่ไม่มีส่วนเกี่ยวข้องกับการดำเนินงานของกิจการ และต้องไม่ใช่คนเดียวกับคนทำบัญชี เพื่อให้มั่นใจว่า งบการเงินและข้อมูลทางการเงินของกิจการ ได้รับการตรวจสอบอย่างเป็นอิสระ และโปร่งใส

ผู้บริหารของกิจการมีความรับผิดชอบอย่างไรต่องบการเงิน

ทำไมผู้บริหารของกิจการจึงต้องให้ความสนใจในการสอบบัญชีด้วย คำตอบก็คือ เพราะว่างานสอบบัญชีของ ผู้สอบบัญชีรับอนุญาต เป็นกระบวนการหนึ่งที่ช่วยลดความเสี่ยงในการใช้ข้อมูลของผู้ใช้งบการเงิน อีกทั้งยังช่วยลดความเสี่ยงเกี่ยวกับการทุจริตหรือข้อผิดพลาดที่จะเกิดขึ้นในงบการเงินได้อีกด้วย

โดยผู้บริหารของกิจการจะเป็นผู้รับผิดชอบในการจัดทำงบการเงิน ซึ่งหมายความว่า ผู้บริหารอาจจะไม่ต้องมานั่งทำงบการเงินด้วยตนเอง แต่มอบหมายให้พนักงานบัญชีของกิจการ หรือว่าจ้างสำนักงานทำบัญชีภายนอกกิจการ เป็นผู้รวบรวมข้อมูลทางการเงินเพื่อนำมาจัดทำงบการเงิน แต่อย่างไรก็ดี ผู้บริหารของกิจการเหล่านั้นต้องรับผิดชอบต่อรายการต่างๆ ที่เกิดขึ้นในงบการเงิน ผู้บริหารจะไม่สนใจ ละเลยการจัดทำบัญชี หรือปฏิเสธไม่รู้ไม่ทราบรายการที่ปรากฎในงบการเงินที่ตนรับผิดชอบคงมิได้

จากที่กล่าวมาข้างต้น จึงเป็นเหตุให้ ผู้สอบบัญชี จึงอาจจะถูกตั้งความคาดหวังจากบุคคลต่างๆ ที่ต้องการใช้ประโยชน์จากงบการเงินของกิจการ ว่างบการเงินที่ผ่านการตรวจสอบโดยผู้สอบบัญชีแล้วต้องมีคุณภาพ น่าเชื่อถือ ผู้สอบบัญชีจึงต้องรักษาไว้ซึ่งจรรยาบรรณของผู้ประกอบวิชาชีพบัญชีซึ่งเกี่ยวข้องกับผู้สอบบัญชี โดยเฉพาะอย่างยิ่ง ความเป็นอิสระจากกิจการที่ไปตรวจสอบ ซึ่งหากว่าผู้สอบบัญชีขาดความเป็นอิสระแล้ว เช่น ถูกผู้บริหารกดดันให้แสดงความเห็นต่องบการเงินที่ผิดให้เป็นถูก ก็จะทำให้งบการเงินที่ผ่านการตรวจสอบนั้นไม่มีประโยชน์ต่อผู้ใช้งบการเงิน งบการเงินไม่มีคุณภาพ ผู้สอบบัญชีก็ขาดความน่าเชื่อถือ

หากผู้สอบบัญชีได้ปฏิบัติงานตามมาตรฐานทางวิชาชีพแล้ว รายงานของผู้สอบบัญชีรับอนุญาต รวมทั้งข้อมูลในงบการเงินที่ผ่านการตรวจสอบโดยผู้สอบบัญชีแล้ว ก็จะเป็นประโยชน์ต่อผู้ใช้งบการเงินกลุ่มต่างๆ ยกตัวอย่างเช่น สถาบันการเงินใช้งบการเงินที่ผ่านการตรวจสอบจากผู้สอบบัญชีแล้ว ในการพิจารณาการให้สินเชื่อแก่กิจการ การอนุมัติวงเงินสินเชื่อ อัตราดอกเบี้ย รวมทั้งระยะเวลาการให้สินเชื่อ เป็นต้น

สำหรับผู้บริหารของกิจการใช้ประโยชน์จากข้อมูลในงบการเงินและรายงานของผู้สอบบัญชีในการตัดสินใจลงทุนขยายกิจการ การพิจารณาต้นทุน การควบคุมค่าใช้จ่ายต่างๆ การวางแผนกำไร เป็นต้น สำหรับผู้ลงทุนในกิจการจะต้องสนใจข้อมูลในงบการเงินที่ผ่านการตรวจสอบจากผู้สอบบัญชีแล้ว เพื่อใช้ในการพิจารณาเพื่อตัดสินใจลงทุนกับกิจการ ในขณะที่กรมสรรพากรก็สนใจข้อมูลในงบการเงินของกิจการเพื่อใช้ในการประเมินการจัดเก็บภาษีประจำปี

คุณสมบัติของผู้สอบบัญชี

ผู้สอบบัญชี จะต้องเป็นผู้ที่ขึ้นทะเบียนเป็น “ผู้สอบบัญชีรับอนุญาต” โดยมีคุณสมบัติดังนี้

1.ได้รับปริญญาทางการบัญชี หรือประกาศนียบัตรทางการบัญชี ซึ่ง ก.บช. เทียบว่าไม่ต่ำกว่าปริญญาตรีทางการบัญชี หรือเป็นผู้ได้รับปริญญา หรือประกาศนียบัตรไม่ต่ำกว่าปริญญาตรีที่การศึกษาวิชาการบัญชี ซึ่ง ก.บช. เห็นสมควรให้เป็นผู้สอบบัญชีรับอนุญาตได้

2.ต้องเคยปฏิบัติงานเกี่ยวกับการสอบบัญชีมาแล้ว โดย ก.บช. เห็นว่าทำหน้าที่เป็นผู้สอบบัญชีรับอนุญาตได้

3.มีอายุ 20 ปีบริบูรณ์แล้ว

4.มีสัญชาติไทยหรือสัญชาติต่างประเทศที่ยินยอมให้บุคคลสัญชาติไทยเป็นผู้สอบบัญชีในประเทศนั้นได้

5.ไม่เป็นผู้มีความพฤติเสื่อมเสีย หรือบกพร่องในศีลธรรมอันดี

6.ไม่เคยต้องโทษจำคุกในคดีที่ ก.บช. เห็นว่าอาจนำมาซึ่งความเสื่อมเสียเกียรติศักดิ์แห่งวิชาชีพ

7.ไม่เป็นบุคคลวิกลจริต หรือจิตฟั่นเฟือน ไม่สมประกอบ

8.ไม่ประกอบอาชีพอย่างอื่นที่ไม่เหมาะสม หรือทำให้ขาดความเป็นอิสระในหน้าที่ผู้สอบบัญชี

ผู้สอบบัญชีที่กิจการควรเลือกใช้บริการ

การทำงานของผู้สอบบัญชีรับอนุญาต (CPA)

กิจการส่วนใหญ่ที่เป็นบริษัทจำกัดหรือห้างหุ้นส่วนนิติบุคคล ซึ่งในแต่ละปีต้องนำส่งงบการเงินให้แก่กรมพัฒนาธุรกิจการค้าและนำส่งรายงานภาษีเงินได้นิติบุคคลประจำปี (ภ.ง.ด.50) ที่มีผู้สอบบัญชีรับอนุญาตตรวจสอบและรับรอง ดังนั้นจึงขออธิบายถึงแนวทางการทำงานของผู้สอบบัญชีหรือ CPA ดังนี้

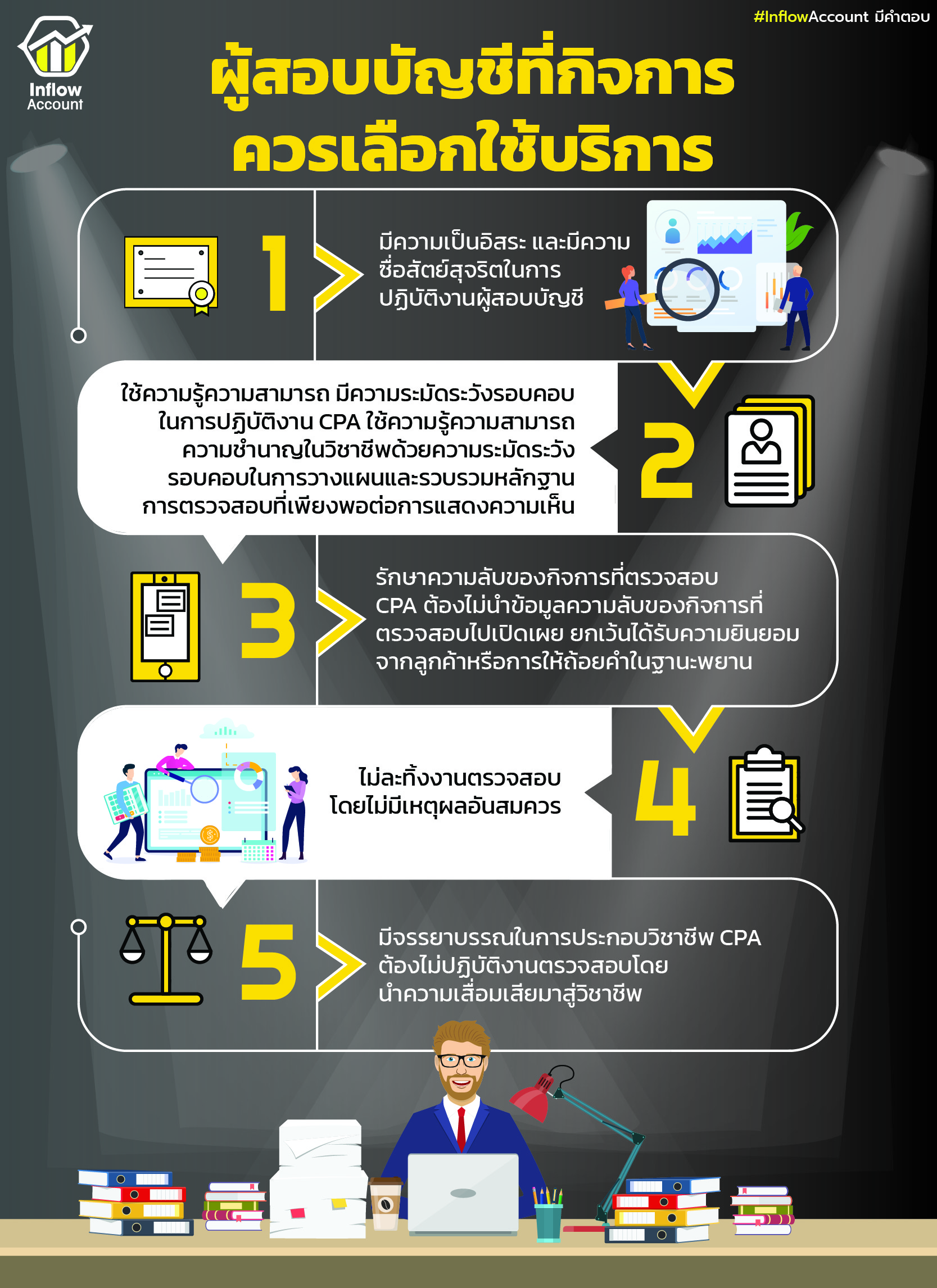

1. มีความเป็นอิสระ และมีความซื่อสัตย์สุจริต

ในการปฏิบัติงานผู้สอบบัญชีต้องมีความเป็นอิสระคือไม่มีส่วนได้เสียในกิจการที่เข้าตรวจสอบ มีความซื่อสัตย์สุจริตไม่ปกปิดข้อเท็จจริงที่พบจากการตรวจสอบ

2. ใช้ความรู้ความสามารถ มีความระมัดระวังรอบคอบในการปฎิบัติงาน

CPA จะใช้ความรู้ความสามารถ ความชำนาญในวิชาชีพ ด้วยความระมัดระวังรอบคอบในการวางแผนและรวบรวมหลักฐานการตรวจสอบที่เพียงพอต่อการแสดงความเห็น นอกจากนี้ ยังต้องพัฒนาความรู้อย่างต่อเนื่องหรือที่เรียกว่า CPD (Continuing Professional Development) เพื่อดำรงสถานะของวิชาชีพและเพิ่มพูนความรู้ใหม่ๆด้านวิชาชีพบัญชีและความรู้ที่เกี่ยวเนื่องกับธุรกิจของวิชาชีพ

3. รักษาความลับของกิจการที่ตรวจสอบ

CPA ต้องไม่นำข้อมูลความลับของกิจการที่ตรวจสอบไปเปิดเผย ยกเว้นได้รับความยินยอมจากลูกค้าหรือการให้ถ้อยคำในฐานะพยาน

4. ไม่ละทิ้งงานตรวจสอบโดยไม่มีเหตุผลอันสมควร

5. มีจรรยาบรรณในการประกอบวิชาชีพ

CPA ต้องไม่ปฏิบัติงานตรวจสอบโดยนำความเสื่อมเสียมาสู่วิชาชีพ เช่น ในการแสดงความเห็นต่องบการเงิน โดยมิได้ปฏิบัติงานตรวจสอบ หรือการแนะนำให้ลูกค้าทำบัญชี 2 ชุด หรือการจัดทำหลักฐานเท็จต่อทางราชการ

เลือกผู้สอบบัญชีอย่างไร

การสอบบัญชี เป็นเรื่องที่กิจการต้องจัดให้มีขึ้นตามกฎหมาย เพื่อเป็นการตรวจสอบว่างบการเงินของกิจการได้แสดงฐานะการเงินและผลการดำเนินงานเป็นไปตามมาตรฐานการบัญชีและมาตารฐานการรายงานทางการเงิน โดย ผู้สอบบัญชี รับอนุญาตจะปฏิบัติงานสอบบัญชีโดยวิธีการทดสอบรายการบัญชี ระบบควบคุมภายในและการเปิดเผย ข้อมูลงบการเงิน ประเมินความเหมาะสมของหลักการบัญชีที่กิจการใช้ รวมทั้งประมาณการเกี่ยวกับรายการทางการเงินที่เป็นสาระสำคัญ

เมื่อการตรวจสอบบัญชีเป็นเรื่องสำคัญ จึงจำเป็นต้องใช้ผู้ที่สอบบัญชีที่มีความรู้ความสามารถ และมีมาตรฐาน วันนี้เรามีข้อแนะนำในการเลือกผู้สอบบัญชีมาฝากกัน

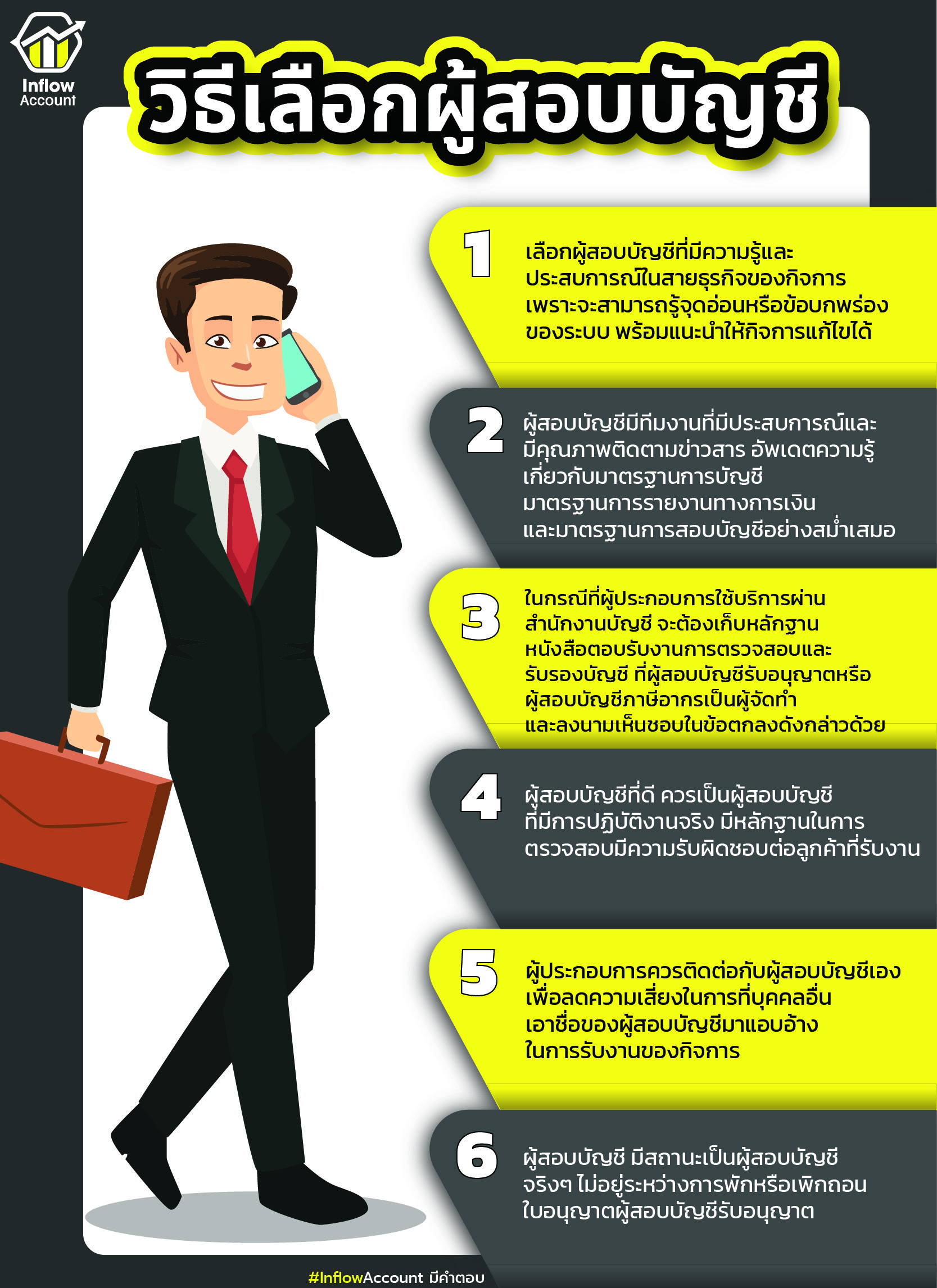

1.เลือกผู้สอบบัญชีที่มีความรู้และประสบการในสายธุรกิจของเรา เพราะผู้สอบที่มีประสบการณ์จะเข้าในรูปแบบของธุรกิจ และจะสามารถรู้จุดอ่อนหรือข้อปกพร่องของระบบ เมื่อผู้สอบบัญชีได้ทราบถึงบัญหาจะสามารถแนะนำให้กิจการแก้ไขได้

2.ผู้สอบบัญชีมีทีมงานที่มีประสอบการณ์และมีคุณภาพ ติดตามข่าวสาร อัพเดทความรู้เกี่ยวกับมาตรฐานการบัญชี มาตรฐานการรายงานทางการเงิน และมาตรฐานการสอบบัญชีอย่างสม่ำเสมอ

3.ในกรณีที่ผู้ประกอบการใช้บริการโดยผ่านสำนักงานบัญชี ท่านจะต้องเก็บหลักฐานหนังสือตอบรับงานการตรวจสอบและรับรองบัญชี ที่ผู้สอบบัญชีรับอนุญาตหรือผู้สอบบัญชีภาษีอากร เป็นผู้จัดทำ และท่านลงนามเห็นชอบในข้อตกลงดังกล่าวด้วย

4. ผู้สอบบัญชีที่ดี ควรเป็นผู้สอบบัญชีที่มีการปฏิบัติงานจริง มีหลักฐานในการตรวจสอบ มีความรับผิดชอบต่อลูกค้าที่รับงาน

5.ผู้ประกอบการควรติดต่อกับผู้สอบบัญชีเอง เพื่อลดความเสี่ยงในการที่บุคคลอื่นเอาชื่อของผู้สอบบัญชีมาแอบอ้างในการรับงานของท่าน

6.ผู้สอบบัญชี มีสถานะเป็นผู้สอบบัญชีจริงๆ ไม่อยู่ระหว่างการพักหรือเพิกถอนใบอนุญาตผู้สอบบัญชีรับอนุญาต

โดยวิธีที่ง่ายที่สุดในการเลือกผู้สอบบัญชี กิจการอาจมองหาผู้สอบบัญชีจากสำนักงานบัญชีที่มีบริการรับตรวจสอบบัญชี เพราะจะช่วยเพิ่มความมั่นใจและความน่าเชื่อถือ ในเรื่องของหลักแหล่งการทำงานที่ชัดเจนของผู้สอบบัญชี สามารถช่วยเหลือในเวลาที่กิจการต้องการความช่วยเหลือได้อย่างเต็มที่ และกระบวนการทำงานที่เป็นระบบยิ่งขึ้น ซึ่งกิจการสามารถศึกษาแนวทางการเลือกสำนักงานบัญชีรับตรวจสอบบัญชีได้จากบทความ “บริษัทตรวจสอบบัญชีแบบไหน ที่กิจการควรเลือกให้บริการ”