ภาษีนิติบุคคล คือภาษีที่จัดเก็บจากเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งรูปแบบของนิติบุคคล จะมีข้อดีเรื่องอัตราภาษีที่คงที่มากกว่าแบบบุคคลธรรมดา (อัตราขั้นบันไดตั้งแต่ 5 – 35%) แต่จะยุ่งยากเรื่องการจัดทำเอกสารต่างๆ และการจัดการทางด้านบัญชี เพื่อแสดงแก่กรมสรรพากร ดังนั้น จึงจำเป็นต้องมีการวางแผน ภาษีนิติบุคคล ให้ดีเพื่อประโยชน์ของบริษัท

นิติบุคคลต้อง วางแผนภาษี อย่างไร

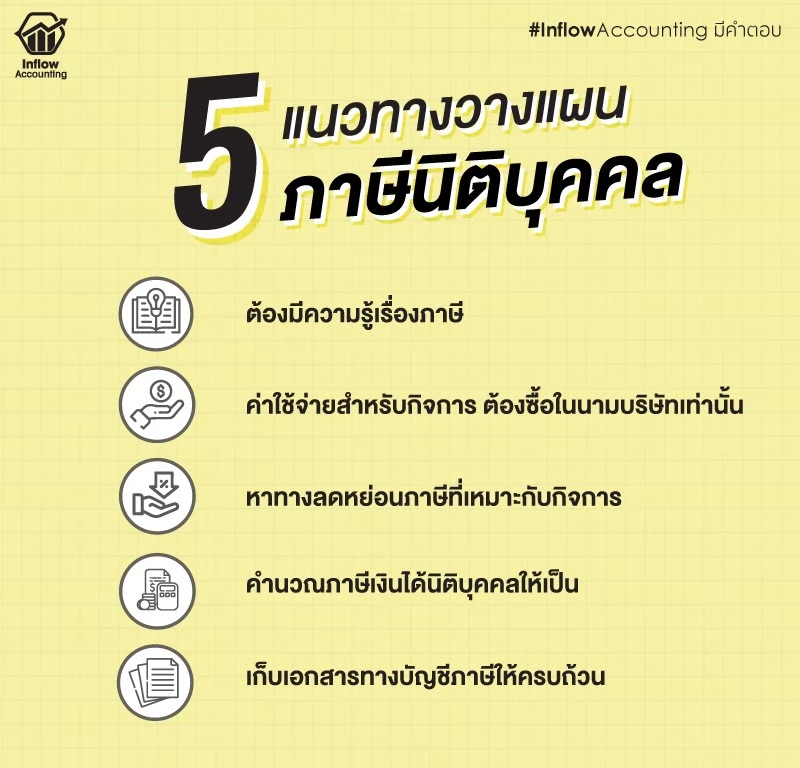

– ต้องมีความรู้เรื่องภาษี

– ค่าใช้จ่ายสำหรับกิจการ ต้องซื้อในนามบริษัทเท่านั้น

– หาทางลดหย่อนภาษีที่เหมาะกับกิจการ

– คำนวณภาษีเงินได้นิติบุคคลให้เป็น

– เก็บเอกสารทางบัญชี-ภาษีให้ครบถ้วน

ต้องมีความรู้เรื่องภาษี

ก่อนเริ่ม วางแผนภาษี เจ้าของกิจการจำเป็นต้องศึกษาความรู้เรื่องภาษีเสียก่อน เพราะเป็นสิ่งที่จำเป็นสำหรับการทำบัญชี และการยื่นภาษีแก่สรรพากร กิจการจะสามารถวางแผนภาษีได้ ก็ต่อเมื่อทราบก่อนว่าต้องยื่นแบบฯ ภาษีใดบ้าง

ภาษีหลักๆ และกำหนดเวลาในการยื่นภาษีแต่ละประเภท มีดังนี้

1.ภาษีเงินได้นิติบุคคล (ภ.ง.ด.50 และ ภ.ง.ด.51) เป็นภาษีจากกำไรสุทธิที่บริษัทนิติบุคคลมีหน้าที่ต้องจ่ายหากเข้าเกณฑ์กำหนด

– ภ.ง.ด.51 สำหรับรอบครึ่งปี โดยต้องยื่นและชำระภาษีภายใน 2 เดือนนับจากวันสุดท้ายของ 6 เดือน

แรกของรอบระยะเวลาบัญชี

– ภ.ง.ด.50 สำหรับรอบสิ้นปี โดยต้องยื่นแบบและชำระภาษีภายใน 150 วันนับจากวันสุดท้ายของรอบ

ระยะเวลาบัญชี

2.ภาษีมูลค่าเพิ่ม คือภาษีที่เก็บจากมูลค่าการซื้อขายและการให้บริการภายในประเทศ รวมถึงสินค้านำเข้า ซึ่งมีความจำเป็นมากสำหรับการ วางแผนภาษี โดยปัจจุบันภาษีมูลค่าเพิ่มอยู่ที่ 7% โดยเมื่อใดที่กิจการมีรายได้จากการประกอบธุรกิจเกินกว่า 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ภายใน 30 วัน และสรุปรายงานซื้อขายส่งแบบ ภ.พ.30 แก่สรรพากรภายในวันที่ 15 ของทุกเดือน แม้จะไม่มีรายได้ในเดือนนั้นก็ตาม

3.ภาษีหัก ณ ที่จ่าย คือภาษีที่ผู้ประกอบการผู้จ่ายเงิน (ตามประเภทที่สรรพากรกำหนด) ต้องหักไว้ทันทีที่มีการซื้อขาย แล้วนำส่งสรรพากรภายในวันที่ 7 ของทุกเดือน

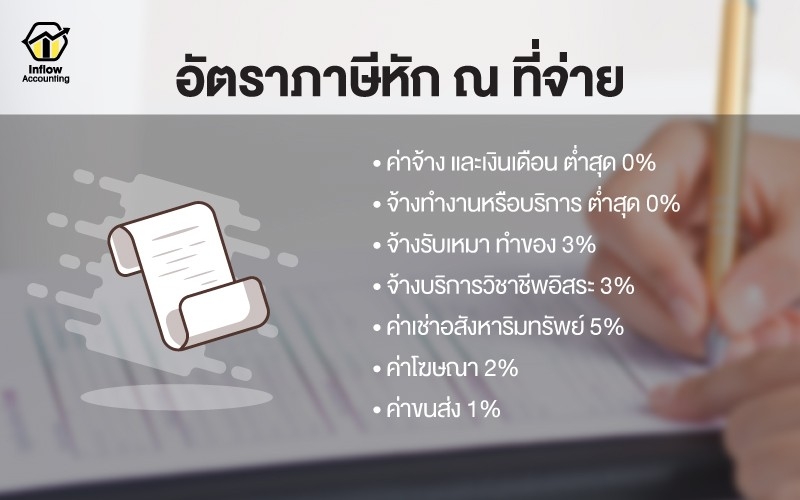

อัตราการหักภาษี ณ ที่จ่าย แต่ละประเภทเงินที่จ่ายแตกต่างกันอย่างไร ดังนี้

– ค่าจ้าง และเงินเดือน ต่ำสุด 0%

– จ้างทำงานหรือบริการ ต่ำสุด 0%

– จ้างรับเหมา ทำของ 3%

– จ้างบริการวิชาชีพอิสระ 3%

– ค่าเช่าอสังหาริมทรัพย์ 5%

– ค่าโฆษณา 2%

– ค่าขนส่ง 1%

4.ภาษีธุรกิจเฉพาะ เป็นภาษีประเภทที่จัดเก็บเฉพาะบางธุรกิจที่กฎมายกำหนดไว้พิเศษ เช่น ธนาคาร อสังหาริมทรัพย์ โดยต้องยื่นแบบ ภ.ธ.40 ภายในวันที่15 ของทุกเดือนถัดไปที่เกิดรายการที่เข้าข่ายต้องเสียภาษีธุรกิจเฉพาะ

สำหรับธุรกิจเฉพาะตามที่กฎหมายได้กำหนดว่าจะต้องเสียภาษีเหล่านี้ กิจการจะต้องให้ความสำคัญกับการเสียภาษีธุรกิจเฉพาะด้วย เพื่อให้ถูกต้องตามที่กฎหมายกำหนด และเป็นสิ่งสำคัญในการวางแผนภาษี

5.อากรแสตมป์ เป็นภาษีที่จัดเก็บในรูปของดวงแสตมป์ที่ใช้สำหรับปิดบนเอกสารราชการและหนังสือสัญญาต่างๆ

ค่าใช้จ่ายสำหรับกิจการ ต้องซื้อในนามบริษัทเท่านั้น

การวางแผนภาษีเรื่องค่าใช้จ่ายสำหรับกิจการนั้น หากมีการซื้อหรือค่าใช้จ่ายอะไรก็ตามที่เกี่ยวข้องกับการดำเนินการของบริษัท ควรซื้อของทุกอย่างในนามบริษัทเท่านั้น พร้อมกับให้ออกเป็นใบกำกับภาษี ใบเสร็จรับเงิน หรือบิลเงินสดที่มีชื่อ ที่อยู่ของผู้ขาย และต้องระบุชื่อบริษัทของเราด้วย เพื่อนำไปใช้เป็นหลักฐานค่าใช้จ่ายของบริษัท

การขอเอกสารที่ถูกต้อง จะทำให้กิจการสามารถวางแผนภาษีนำค่าใช้จ่ายมาใช้ประโยชน์ในการหักค่าใช้จ่ายตอนยื่นภาษีได้ โดยค่าใช้จ่ายดังกล่าวต้องไม่เป็นค่าใช้จ่ายต้องห้ามตามที่สรรพากรกำหนด เช่น รายจ่ายที่มีลักษณะเป็นการส่วนตัว (ไม่เกี่ยวข้องกับกิจการ) การให้โดยเสน่หา ค่ารับรอง รายจ่ายซึ่งกำหนดขึ้นเองโดยไม่มีการจ่ายจริง รายจ่ายที่ไม่สามารถพิสูจน์ได้ว่าใครเป็นผู้รับ

นอกจากนี้ยังมีรายจ่ายต้องห้าม ซึ่งสามารถดูข้อมูลเพิ่มเติมได้ที่เว็บไซต์กรมสรรพากรค่ะ

หาทางลดหย่อนภาษีที่เหมาะกับกิจการ

ตามหลักการแล้วค่าใช้จ่ายจะสามารถนำมาหักภาษีได้ คือค่าใช้จ่ายทุกอย่าง ที่จ่ายไปเพื่อกิจการ ซึ่งส่วนใหญ่ประกอบไปด้วย ต้นทุนขาย (เช่น ค่าซื้อ ค่าภาษีศุลกากร ค่าธรรมเนียม ค่าขนส่งเมื่อซื้อ) ต้นทุนทางการเงินและภาษี (คือค่าใช้จ่ายทางภาษีที่เกิดขึ้นจากการดำเนินกิจการ เช่น ค่าภาษีเงินได้นิติบุคคล) ค่าใช้จ่ายในการขาย (เช่น ค่าโฆษณา) ค่าใช้จ่ายในการบริหาร (เช่น เงินเดือนพนักงาน และค่าใช้จ่ายอื่นๆ)

ในทางปฏิบัติ การ วางแผนภาษี นอกจากค่าใช้จ่ายต่างๆ จะสามารถนำมาหักกำไรกิจการในการคำนวณภาษีได้แล้ว กิจการยังสามารถหาค่าลดหย่อนได้จากการช่องทางอื่นอีก เช่น

ค่าใช้จ่ายในการฝึกอบรมพนักงาน เพื่อเพิ่มความสามารถในการปฏิบัติงาน สามารถนำมาใช้เป็นค่าลดหย่อนภาษีได้ เช่น รายจ่ายในการส่งลูกจ้างเข้ารับการศึกษาหรือฝึกอบรม หรือรายจ่ายในการฝึกอบรมของลูกจ้าง หากมีใบเสร็จรับเงินของสถานศึกษาหรือสถานฝึกอบรมนั่นๆ พร้อมกลับมาทำงานเพื่อสร้างประโยชน์พัฒนาองค์กรต่อไป ก็สามารถนำมาเป็นหลักฐานเพื่อใช้ลดหย่อนภาษีได้มากสุดถึง 2 เท่าเลยค่ะ

หลักการคำนวณภาษีเงินได้นิติบุคคล

วิธีการคำนวณภาษีเงินได้นิติบุคคล จะใช้สูตรคือ (รายได้ – ค่าใช้จ่าย) = กำไรสุทธิ แล้วนำกำไรสุทธิที่ได้มาคิดภาษีตามอัตราภาษีเงินได้นิติบุคคล โดยเริ่มจากนำ…

– รายได้ ก่อนหักภาษี ทั้งหมดของกิจการ

– ค่าใช้จ่าย ซึ่งต้องเป็นค่าใช้จ่าย เฉพาะที่สรรพากรยอมรับให้เป็นค่าใช้จ่ายนำมาหักลบได้ คือไม่เข้าเกณฑ์ค่าใช้จ่ายต้องห้าม

– อัตราภาษี เมื่อได้กำไรสุทธิแล้ว ให้นำมาเปรียบเทียบกับอัตราภาษีเงินได้นิติบุคคล ที่ทุนไม่เกิน 5 ล้านบาท + รายได้ทั้งปีไม่เกิน 30 ล้านบาท ดังนี้

กำไร 300,000 บาทแรก = ยกเว้นภาษี

กำไร 300,001 – 3 ล้าน = ภาษี 15%

กำไรมากกว่า 3 ล้านบาทขึ้นไป = ภาษี 20%

แต่ถ้าไม่เข้าเกณฑ์ดังกล่าว ให้จัดอยู่ในอัตราภาษีเท่ากับ 20% ตั้งแต่กำไรบาทแรก

เก็บเอกสารทางบัญชี-ภาษีให้ครบถ้วน

สิ่งที่สำคัญที่สุดสำหรับการ วางแผนภาษี นิติบุคคล คือเรื่องของการเก็บเอกสาร ถึงแม้ว่ากิจการจะทำทุกอย่างถูกต้องครบถ้วน แต่ถ้าหากไม่เก็บเอกสารไว้ให้ครบเพื่อเป็นหลักฐานในการยื่นสรรพากร หรือเมื่อถูกสรรพากรเรียกตรวจสอบ กลับไม่สามารถแสดงหลักฐานได้ ทางสรรพากรอาจจะไม่เชื่อถือการคำนวณภาษีที่กิจการยื่นไป สุดท้ายสรรพากรก็จะทำการประเมินภาษีใหม่

ดังนั้น วิธีการ วางแผนภาษีที่ ดีคือ กิจการจะต้องรวบรวมเอกสารทั้งรายรับและรายจ่ายของกิจการทั้งหมดที่เกิดขึ้นของกิจการให้ครบ เช่น ใบเสร็จรับเงิน ใบกำกับภาษี ใบรับรองหัก ณ ที่จ่าย แล้วอาจบันทึกรายการบัญชีเอง จากนั้นส่งให้สำนักงานบัญชีสรุปบัญชี ตรวจสอบ และยื่นภาษีที่เกี่ยวข้องของกิจการอย่างครบถ้วนถูกต้องให้กับสรรพากร หรือจ้างสำนักงานบัญชีทำรายเดือนเลยก็ได้

เคล็ดลับสำหรับการ วางแผนภาษี ของธุรกิจรูปแบบนิติบุคคล จะอยู่ที่ค่าใช้จ่ายของกิจการเป็นหลัก หากค่าใช้จ่ายสูงจะส่งผลทำให้กิจการมีกำไรลดลง และเสียภาษีน้อยลง แต่ต้องเก็บเอกสารค่าใช้จ่ายทั้งหมดของกิจการให้ครบ ห้ามหายเด็ดขาด ไม่เช่นนั้นอาจทำให้กิจการต้องเสียภาษีเพิ่มแบบไม่รู้ตัวก็ได้

สรุป

แนวทางการ วางแผนภาษีนิติบุคคล 5 ข้อหลัก ๆ ตามภาพด้านบน ที่ถ้าหากทำได้จะช่วยให้กิจการของคุณสามารถเสียภาษีได้ประหยัดขึ้น ได้ประโยชน์สูงสุด โดยที่ไม่ต้องกลัวว่าจะมีปัญหากับสรรพากรนั่นเองค่ะ