การปิดงบการเงิน คือรายงานทางการเงินและบัญชี ที่แสดงให้เห็นสถานะการดำเนินงานของกิจการ ซึ่งประกอบด้วยงบแสดงฐานะทางการเงิน (งบดุล) งบกำไรขาดทุน งบกระแสเงินสด และงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น โดยหลังจากที่กิจการทำงบการเงินแล้ว จะต้องมีการปิดงบการเงิน เมื่อสิ้นรอบบัญชี เพื่อส่งให้กรมพัฒนาธุรกิจการค้าและสรรพากรตามที่กฎหมายกำหนด ดังนั้น วันนี้เรามาทำความรู้จักกับการปิดงบการเงินกันค่ะ

การปิดงบการเงินคืออะไร แล้วใครต้องปิดงบการเงิน

การปิดงบการเงิน คือการจัดการกับงบการเงินเมื่อถึงกำหนดสิ้นรอบบัญชี เพื่อส่งงบการเงินให้กับกรมพัฒนาธุรกิจการค้าและกรมสรรพากร โดยผู้ที่มีหน้าที่ปิดงบการเงินคือกิจการที่จดทะเบียนนิติบุคคล ซึ่งนิติบุคคลอย่างบริษัทจำกัด หรือห้างหุ้นส่วนจำกัด จะต้องปิดงบการเงินตามที่กฎหมายกำหนดปีละ 1 ครั้ง ที่สำคัญต้องจัดหาผู้ทำบัญชีและผู้ตรวจสอบบัญชีเพื่อจัดส่งงบการเงินตามกำหนด เพื่อหลีกเลี่ยงโทษปรับหากไม่ทำการส่งงบการเงิน

ทั้งนี้ การปิดงบการเงิน สำหรับบริษัททั่วไปจะดำเนินการโดยนักบัญชีในตำแหน่ง สมุห์บัญชี ผู้จัดการแผนกบัญชี ผู้ทำบัญชี เป็นพนักงานประจำของบริษัท แต่ถ้าเป็นบริษัทเปิดใหม่ บริษัทขนาดเล็ก หรือยังไม่มีเงินทุนมากพอในการจ้างพนักงานบัญชี ก็ยังมีสำนักงานบัญชี หรือผู้ทำบัญชีฟรีแลนซ์ ให้บริการรับปิดงบการเงิน รวมถึงบริการด้านบัญชีและภาษีอื่นๆ ด้วย

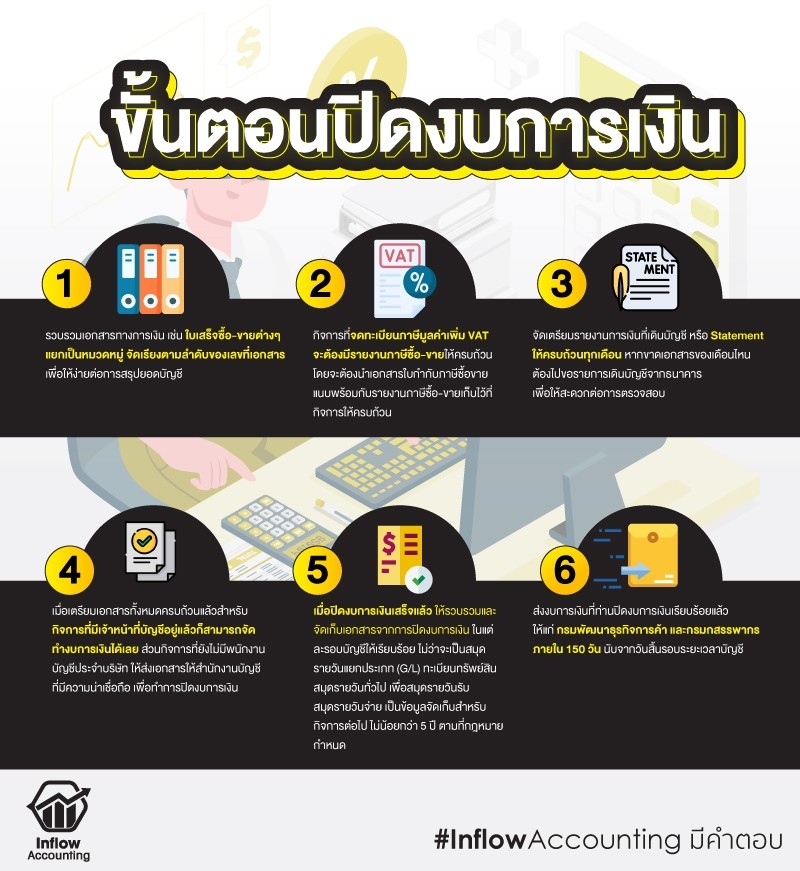

ขั้นตอนการปิดงบการเงิน

การ ปิดงบการเงิน คือการจัดทำงบการเงิน จากข้อมูลการจัดทำบัญชีแสดงรายรับ-รายจ่ายของกิจการตลอดทั้งปี ซึ่งโดยปกติมักจะบันทึกข้อมูลบัญชีภาษีต่างๆ เป็นรายเดือน แยกรายละเอียดรายรับ-รายจ่ายออกจากกันอย่างชัดเจน รวมไปถึงการจัดเก็บเอกสารการจัดซื้อต่างๆ ใบเสร็จ บิลต่างๆ แยกไว้เป็นหมวดหมู่ให้เรียบร้อย เพื่อให้ง่ายต่อการปิดงบการเงินในแต่ละรอบบัญชี โดยมีขั้นตอนการปิดงบการเงินดังนี้

1.รวบรวมเอกสารทางการเงิน เช่น ใบเสร็จซื้อ-ขายต่างๆ แยกเป็นหมวดหมู่ จัดเรียงตามลำดับของเลขที่เอกสาร เพื่อให้ง่ายต่อการสรุปยอดบัญชี

2.กิจการที่จดทะเบียนภาษีมูลค่าเพิ่ม VAT จะต้องมีรายงานภาษีซื้อ-ขายให้ครบถ้วน โดยจะต้องนำเอกสารใบกำกับภาษีซื้อขายแนบพร้อมกับรายงานภาษีซื้อ-ขายเก็บไว้ที่กิจการให้ครบถ้วน

3.จัดเตรียมรายงานการเงินที่เดินบัญชี หรือ Statement ให้ครบถ้วนทุกเดือน หากขาดเอกสารของเดือนไหน ต้องไปขอรายการเดินบัญชีจากธนาคาร เพื่อให้สะดวกต่อการตรวจสอบ

4.เมื่อเตรียมเอกสารทั้งหมดครบถ้วนแล้ว สำหรับกิจการที่มีเจ้าหน้าที่บัญชีอยู่แล้วก็สามารถจัดทำงบการเงินได้เลย ส่วนกิจการที่ยังไม่มีพนักงานบัญชีประจำบริษัท ให้ส่งเอกสารให้สำนักงานบัญชีที่มีความน่าเชื่อถือ เพื่อทำการปิดงบการเงิน

5.เมื่อปิดงบการเงินเสร็จแล้ว ให้รวบรวมและจัดเก็บเอกสารจากการปิดงบการเงิน ในแต่ละรอบบัญชีให้เรียบร้อย ไม่ว่าจะเป็นสมุดรายวันแยกประเภท (G/L) ทะเบียนทรัพย์สิน สมุดรายวันทั่วไป เพื่อสมุดรายวันรับ สมุดรายวันจ่าย เป็นข้อมูลจัดเก็บสำหรับกิจการต่อไป ไม่น้อยกว่า 5 ปี ตามที่กฎหมายกำหนด

6.ส่งงบการเงินที่ท่านปิดงบการเงินเรียบร้อยแล้วให้แก่กรมพัฒนาธุรกิจการค้า และกรมกสรรพากรภายใน 150 วัน นับจากวันสิ้นรอบระยะเวลาบัญชี

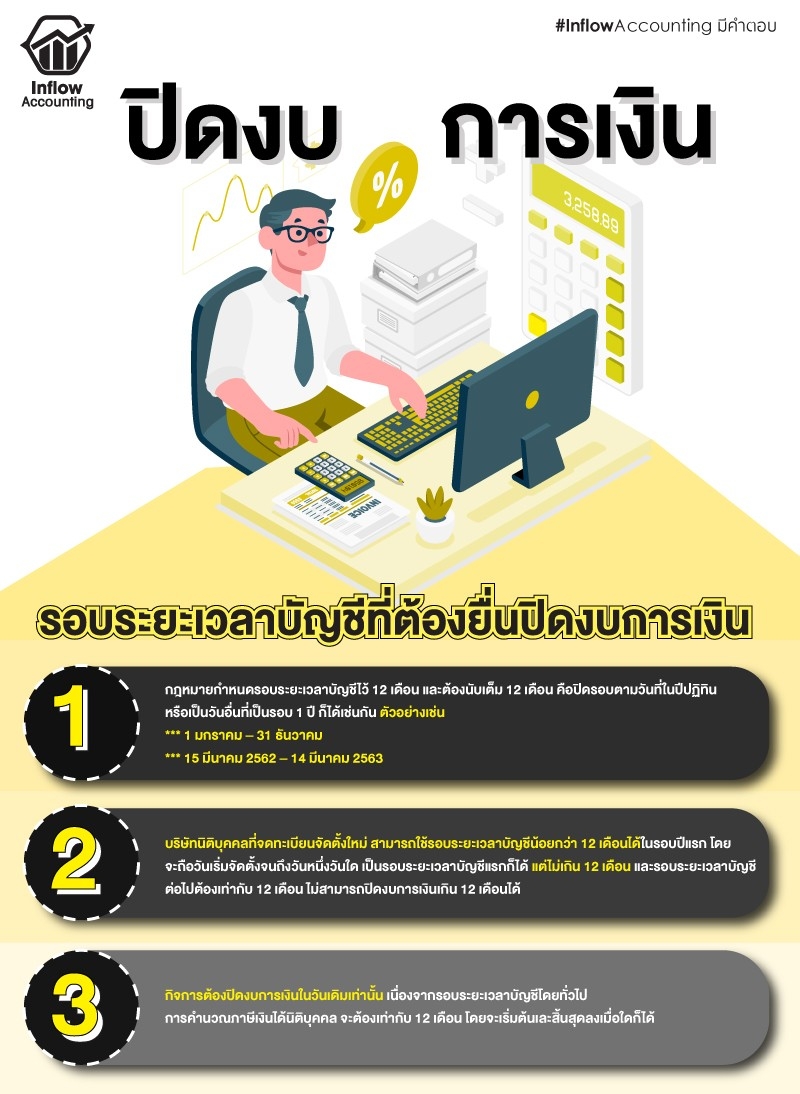

ปิดงบการเงินแล้ว ต้องยื่นรอบระยะเวลาบัญชีแบบไหน

รอบระยะเวลาบัญชี คือระยะเวลาที่ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล ต้องดำเนินการปิดงบการเงินเพื่อจัดทำงบการเงินและจัดให้มีการตรวจสอบบัญชีโดยผู้สอบบัญชีรับอนุญาต และนำส่งงบการเงินให้หน่วยงานที่เกี่ยวข้องปีละ 1 ครั้ง ภายในระยะเวลาที่กำหนด ซึ่งโดยทั่วไปกฎหมายจะกำหนดรอบระยะเวลาบัญชีไว้ 12 เดือน และต้องนับเต็ม 12 เดือน เช่น 1 มกราคม – 31 ธันวาคม จะเป็นปิดรอบตามวันที่ในปีปฏิทิน หรือจะเป็นวันอื่นที่เป็นรอบ 1 ปีเช่น 15 มีนาคม 2562 – 14 มีนาคม 2563 ก็ได้เช่นกัน

แต่สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่จดทะเบียนจัดตั้งใหม่ หลังจากปิดงบการเงินแล้ว สามารถใช้รอบระยะเวลาบัญชีน้อยกว่า 12 เดือนได้ในรอบปีแรก โดย “จะถือวันเริ่มจัดตั้งจนถึงวันหนึ่งวันใด เป็นรอบระยะเวลาบัญชีแรกก็ได้ แต่ไม่เกิน 12 เดือน” และรอบระยะเวลาบัญชีต่อไปต้องเท่ากับ 12 เดือน ที่สำคัญไม่สามารถปิดงบการเงินเกิน 12 เดือนได้

ตลอดจนในปีต่อๆ ไป กิจการจะต้องปิดงบการเงินในวันเดิมเท่านั้น เนื่องจากรอบระยะเวลาบัญชีโดยทั่วไปตามบทบัญญัติมาตรา 65 แห่งประมวลรัษฎากร การคำนวณภาษีเงินได้นิติบุคคล จะต้องเท่ากับ 12 เดือน โดยจะเริ่มต้นเละสิ้นสุดลงเมื่อใดก็ได้

อย่างไรก็ตาม หากกิจการสามารถยื่นงบการเงินให้ตรงกับรอบปีปฏิทินได้ หรือเดือนธันวาคม จะเป็นการดีที่สุด เพราะทำให้ง่ายต่อการบริหารจัดการ และตรงกับรอบปีของสรรพากรด้วย

ประโยชน์ของการปิดงบการเงิน

การปิดงบการเงิน ใช่ว่ากิจการจะทำเพื่อส่งงบการเงินให้หน่วยงานที่เกี่ยวข้องเท่านั้น แต่การปิดงบการเงินยังทำประโยชน์ให้กับกิจการได้อีกหลายอย่างดังนี้

1.ช่วยให้เจ้าของกิจการได้เห็นตัวเลขที่แท้จริงของผลประกอบการ ว่าปีนี้มีฐานะการเงินและผลการดำเนินงานเป็นอย่างไรบ้าง เพื่อนำไปช่วยในการตัดสินใจวางแผนธุรกิจ

2.การปิดงบการเงิน จะทำให้ได้ข้อมูลที่ถูกต้องพร้อมที่จะส่งต่อให้ผู้สอบบัญชีทำการตรวจสอบต่อไป ก็จะง่ายและสะดวกต่อการตรวจสอบบัญชี

3.ข้อมูลจากการปิดงบการเงิน เจ้าของกิจการสามารถนำไปจัดทำรายงานวิเคราะห์เรื่องต่างๆ ได้ เช่น รายงานการวิเคราะห์ยอดขาย รายงานการวิเคราะห์สินค้าคงเหลือ รายงานการวิเคราะห์ลูกหนี้

4.เจ้าของกิจการสามารถกำหนดการจ่ายเงินปันผลจากตัวเลขผลกำไรที่ได้จากการปิดงบการเงินได้

5.กิจการสามารถปิดงบการเงินทุกเดือนหรือทุกไตรมาส เพื่อสรุปตัวเลขทางการเงินของกิจการ จะช่วยทำให้ทราบข้อมูลทางการเงินที่อัพเดต และเป็นประโยชน์ต่อการตัดสินใจของเจ้าของกิจการมากขึ้น

สรุป

ถ้าพิจารณาถึงความเป็นจริงในการทำธุรกิจ การปิดงบการเงินไม่ได้มีหน้าที่แค่เพียงส่งให้กับกรมพัฒนาธุรกิจการค้าและสรรพากรเท่านั้น เพราะเจ้าของกิจการจะได้ประโยชน์จากงบการเงินนี้ด้วย ซึ่งสามารถทำให้มองเห็นตัวเลขผลประกอบการ กำไร ขาดทุน และสินทรัพย์ของกิจการ เพื่อนำไปวางแผนธุรกิจต่อไปได้