เมื่อพูดถึงภาษีทั้งกิจการที่ไม่ได้จดทะเบียนบริษัทและบริษัทนิติบุคคล เชื่อว่าหลายบริษัทที่เพิ่งจัดตั้งใหม่ หรือที่ดำเนินการมาสักระยะ เริ่มมีรายได้เข้ามาอย่างต่อเนื่อง อาจจะกังวลว่าต้องเสียภาษีแล้วหรือยัง และต้องเสียภาษีอะไรบ้าง ซึ่ง ภาษีบริษัท ที่กิจการต้องรู้จักและทำความเข้าใจอย่างถ่องแท้ เพื่อหลีกเลี่ยงปัญหาที่จะตามมาทีหลังคือ

– ภาษีเงินได้

– ภาษีมูลค่าเพิ่ม

– ภาษีหัก ณ ที่จ่าย

– ภาษีธุรกิจเฉพาะ

– อากรแสตมป์

ดังนั้น วันนี้เรามาทำความรู้จักกับภาษีบริษัท เพราะเป็นสิ่งที่จำเป็นสำหรับการทำบัญชี และการยื่นภาษีแก่สรรพากร

ภาษีเงินได้

ภาษีเงินได้ ตามหลักเกณฑ์มีอยู่ 2 แบบ คือ “ภาษีเงินได้บุคคลธรรมดา” และ “ภาษีเงินได้นิติบุคคล” ซึ่งแตกต่างกันดังนี้

1.ภาษีเงินได้บุคคลธรรมดา

ภาษีสำหรับกิจการประเภท “ภาษีเงินได้บุคคลธรรมดา” เป็นภาษีเงินได้สำหรับกิจการที่ไม่ได้จดทะเบียนเป็นนิติบุคคล เจ้าของจะต้องยื่นแบบฯ และเสียภาษีแบบบุคคลธรรมดา ซึ่งมีวิธีการคำนวณ 2 แบบ คือ

– (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษี = ภาษีที่ต้องจ่าย วิธีนี้ใช้สำหรับรายได้ที่ไม่ถึง 1 ล้านบาทต่อปี

– รายได้ x 0.5% วิธีนี้จะใช้สำหรับรายได้ที่เกิน 1 ล้านบาทต่อปี แล้วนำมาเปรียบเทียบทั้ง 2 แบบ หากแบบไหนได้ตัวเลขมากกว่าให้ใช้แบบนั้นยื่นภาษี

ทั้งนี้ ภาษีเงินได้บุคคลธรรมดา เจ้าของกิจการต้องยื่นภาษี 2 รอบต่อปี คือ

– ยื่นภาษีสิ้นปี (ภ.ง.ด.90, ภ.ง.ด.91) เริ่มตั้งแต่เดือนมกราคม – มีนาคม เป็นการสรุปรายได้ทั้งหมดที่เกิดขึ้นในช่วงปีที่ผ่านมา

– ยื่นภาษีกลางปี (ภ.ง.ด.94) เริ่มตั้งแต่ช่วงเดือนกรกฎาคม – กันยายน เป็นการสรุปรายได้ที่เกิดขึ้นในช่วงครึ่งปีแรกที่ผ่านมา โดยค่าลดหย่อนบางรายการจะถูกหักเหลือเพียงครึ่งเดียว

2.ภาษีเงินได้นิติบุคคล

หากจัดตั้งบริษัทและจดทะเบียนบริษัทเป็นนิติบุคคล ภาษีบริษัทที่กิจการต้องรู้จักและทำความเข้าใจคือ ภาษีเงินได้นิติบุคคล เป็นภาษีบริษัทที่คำนวณจากกำไรสุทธิที่บริษัทนิติบุคคลมีหน้าที่ต้องจ่ายหากเข้าเกณฑ์กำหนด ซึ่งวิธีการคำนวณภาษีเงินได้นิติบุคคลคือ (รายได้ – ค่าใช้จ่าย) = กำไรสุทธิ

แล้วนำกำไรสุทธิที่ได้มาเปรียบเทียบกับอัตราภาษีเงินได้นิติบุคคล โดยทั่วไปหากเข้าเกณฑ์ SMEs ที่ทุนไม่เกิน 5 ล้านบาท + รายได้ทั้งปีไม่เกิน 30 ล้านบาท จะได้ภาษีอัตราพิเศษดังนี้

กำไร 300,000 บาทแรก = ยกเว้นภาษี

กำไร 300,001 – 3 ล้าน = ภาษี 15%

กำไรมากกว่า 3 ล้านบาทขึ้นไป = ภาษี 20%

แต่ถ้าไม่เข้าเกณฑ์ดังกล่าว ให้จัดอยู่ในอัตราภาษีเงินได้นิติบุคคลทั่วไป อัตราภาษีจะเท่ากับ 20% ตั้งแต่กำไรบาทแรก

ทั้งนี้ กิจการมีหน้าที่ต้องยื่นภาษีนิติบุคคล 2 รอบ ซึ่งประกอบด้วย ภ.ง.ด.50 และ ภ.ง.ด.51 ลักษณะการใช้งานต่างกันคือ

– ภ.ง.ด.51 สำหรับรอบครึ่งปี โดยต้องยื่นและชำระภาษีภายใน 2 เดือนนับจากวันสุดท้ายของ 6 เดือน

แรกของรอบระยะเวลาบัญชี

– ภ.ง.ด.50 สำหรับรอบสิ้นปี โดยต้องยื่นแบบและชำระภาษีภายใน 150 วันนับจากวันสุดท้ายของรอบ

ระยะเวลาบัญชี

ภาษีมูลค่าเพิ่ม

ภาษีบริษัทอันดับต่อมาที่กิจการควรรู้คือ ภาษีมูลค่าเพิ่ม เป็นภาษีที่เก็บจากมูลค่าการซื้อขายและการให้บริการภายในประเทศ รวมถึงสินค้านำเข้า ซึ่งปัจจุบันภาษีมูลค่าเพิ่มอยู่ที่ 7% โดยเมื่อใดที่กิจการมีรายได้จากการประกอบธุรกิจเกินกว่า 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ภายใน 30 วัน ซึ่งในบางรายที่ทำทั้งงานประจำและมีรายได้จากการทำธุรกิจของตนเองด้วย ให้นำแค่รายได้จากธุรกิจมาคิดเท่านั้น

และหลังจากจดภาษีมูลค่าเพิ่มแล้ว สิ่งหนึ่งที่เจ้าของกิจการต้องทำคือ บวกค่า VAT เข้าไปกับสินค้าอีก 7% หรือคงราคาเดิมไว้และรับภาระในการเสียค่า VAT เอง พร้อมกับออกใบกำกับภาษีทุกครั้งเมื่อมีการขายสินค้าหรือให้บริการ จะช่วยให้ลูกค้าเชื่อมั่นในบริษัท โดยเฉพาะลูกค้าที่เป็นบริษัทใหญ่มีการจดภาษีมูลค่าเพิ่ม

ที่สำคัญภาษีบริษัทรูปแบบนี้ ต้องมีการทำรายงานรายการภาษีซื้อ ภาษีขาย สินค้าคงเหลือ และวัตถุดิบ พร้อมส่งแบบ ภ.พ.30 ยื่นรายงานแก่สรรพากร ภายวันที่ 15 ของเดือนถัดไป แม้ว่าเดือนนั้นๆ จะไม่มีการซื้อขายก็ตาม

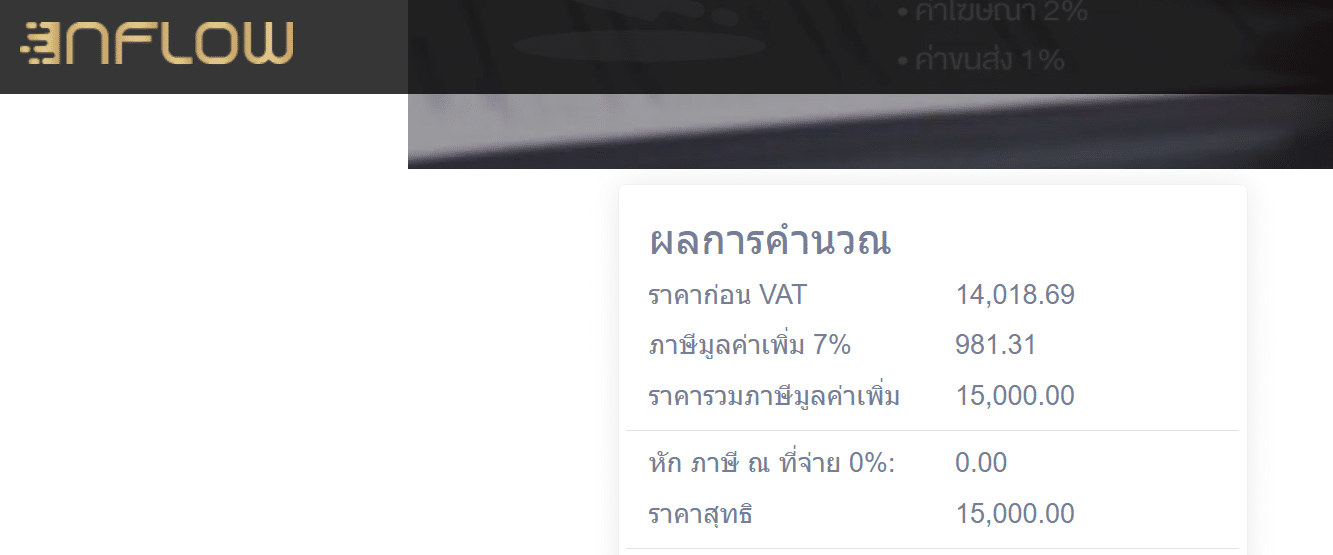

ตัวอย่างการคำนวณ VAT เพื่อใช้เป็นรายละเอียดในใบกำกับภาษี และรายงานภาษีขาย เช่น…

บริษัท A มีรายได้จากการขายสินค้า 15,000 บาท

1.กรณีบวก VAT 7% ในราคาขายแล้ว ราคาก่อนบวก VAT จะได้เท่ากับ 14,018.69 บาท ภาษีมูลค่าพิ่ม = 981.31 บาท

ราคาสุทธิ = 15,000 บาท

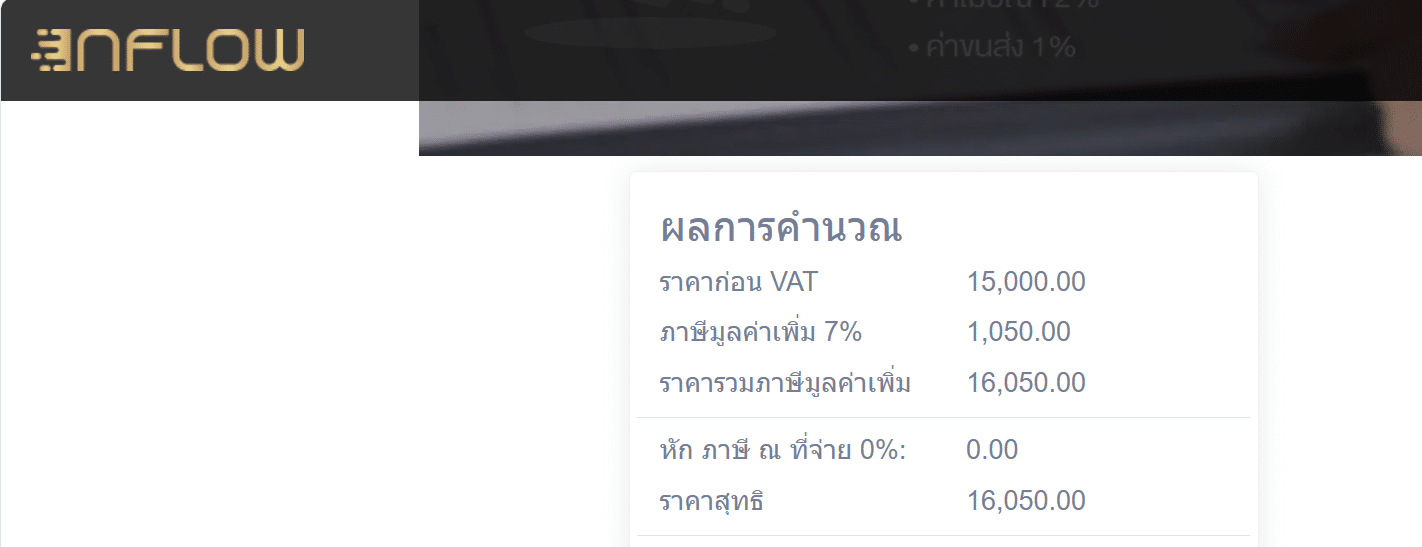

2.กรณียังไม่รวม VAT 7% ในราคาขาย ราคาก่อนบวก VAT จะได้เท่ากับ 15,000 บาท ภาษีมูลค่าพิ่ม = 1,050 บาท

ราคาสุทธิ = 16,050 บาท

ทั้งนี้ หากใครอยากทดลองโปรแกรมคำนวณราคาทั้งแบบรวม VAT และไม่รวม VAT สามารถกดเพิ่มเพื่อน แล้วโหลดโปรแกรมไปใช้ได้ ฟรี!

ภาษีหัก ณ ที่จ่าย

หลังจากจดทะเบียนเป็นนิติบุคคลแล้ว ภาษีบริษัทที่สำคัญอีกอย่างหนึ่งคือ ภาษีหัก ณ ที่จ่าย หรือภาษาทางการคือ ภาษีเงินได้หัก ณ ที่จ่าย เป็นภาษีบริษัทที่ผู้ประกอบการผู้จ่ายเงินต้องหักไว้ทันทีที่มีการซื้อ หรือจ่ายค่าบริการตามประเภทและอัตราหักที่สรรพากรกำหนด และนำส่งสรรพากรภายในวันที่ 7 ของทุกเดือน

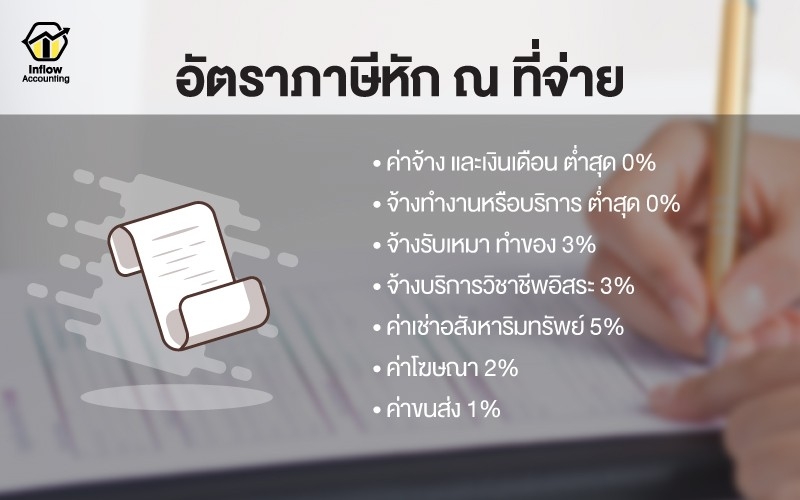

อัตราการหักภาษีแตกต่างกันตามประเภทเงินที่จ่ายดังนี้

– ค่าจ้าง และเงินเดือน ต่ำสุด 0% (ตามอัตราก้าวหน้า ภาษีบุคคลธรรมดา)

– จ้างทำงานหรือบริการ ต่ำสุด 0% (ตามอัตราก้าวหน้า ภาษีบุคคลธรรมดา)

– จ้างรับเหมา ทำของ 3%

– จ้างบริการวิชาชีพอิสระ 3%

– ค่าเช่าอสังหาริมทรัพย์ 5%

– ค่าโฆษณา 2%

– ค่าขนส่ง 1%

การเสียภาษีบริษัทรูปแบบนี้ จะช่วยลดภาระค่าภาษีของผู้มีรายได้ที่ต้องจ่ายเป็นเงินก้อนใหญ่เมื่อถึงเวลายื่นภาษี ซึ่งใครก็ตามที่ได้รับเงินจากผู้จ่ายที่มีการจดทะเบียนบริษัท จะต้องถูกหักภาษี ณ ที่จ่ายทุกคน ถึงแม้เจ้าตัวจะเสียภาษีเงินได้บุคคลธรรมดา หรือจดทะเบียนบริษัทเสียภาษีแบบนิติบุคคลก็ตาม

ภาษีธุรกิจเฉพาะ

ภาษีธุรกิจเฉพาะ เป็นภาษีบริษัทประเภทที่จัดเก็บเฉพาะบางธุรกิจที่กฎมายกำหนดไว้พิเศษ เช่น

– ธนาคารพาณิชย์

– ธุรกิจค้าขายอสังหาริมทรัพย์

– โรงรับจำนำ

-การรับประกันชีวิต

– การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์

– การประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์

โดยกิจการต้องยื่นแบบ ภ.ธ.40 ภายในวันที่ 15 ของทุกเดือนถัดไปที่เกิดรายการที่เข้าข่ายต้องเสียภาษีธุรกิจเฉพาะ และในกรณีทั่วไปของธุรกิจ เมื่อมีการขายอสังหาริมทรัพย์หรือให้กู้ยืมเงินจะเสียภาษีในอัตรา 3.3% (รวมอัตราภาษีท้องถิ่น)

ทั้งนี้ ภาษีธุรกิจเฉพาะเป็นภาษีบริษัทที่ผู้ทำธุรกิจในกลุ่มที่กฎหมายกำหนด ไม่ว่าจะเป็นกิจการที่เสียภาษีรูปแบบบุคคลธรรมดา หรือรูปแบบนิติบุคคล ก็มีหน้าที่ต้องเสียภาษีธุรกิจเฉพาะทั้งสิ้น

อากรแสตมป์

อากรแสตมป์ เป็นภาษีบริษัทที่จัดเก็บในรูปของดวงแสตมป์ที่ใช้สำหรับปิดบนเอกสารราชการและหนังสือสัญญาต่างๆ ซึ่งปัจจุบันมีทั้งหมด 28 ลักษณะตราสาร เช่น ตราสารเช่าที่กับโรงเรือน เช่าซื้อทรัพย์สิน จ้างทำของ กู้ยืมเงิน กรมธรรม์ประกันภัย ใบมอบอำนาจ ใบมอบฉันทะสำหรับให้ลงมติในที่ประชุมของบริษัท ค้ำประกัน จำนำ เป็นต้น

ในกรณีที่ตราสารนั้นจำเป็นต้องปิดอากรแสตมป์จำนวนมาก เช่นราคาหลักพันบาท ผู้เสียภาษีสามารถเลือกใช้วิธีเสียอากรแสตมป์เป็นตัวเงินแทนการปิดอากรแสตมป์แบบปกติได้ โดยให้ติดต่อสำนักงานสรรพากรพื้นที่หรือสาขาใกล้บ้าน พร้อมยื่นแบบคำขอ อ.ส.4 เพื่อชำระค่าอากรแสตมป์เป็นตัวเงิน

สรุป

ไม่ว่าจะเป็นภาษีบริษัทประเภทไหน กิจการที่มีหน้าที่เสียภาษีก็ควรจัดการจ่ายให้ตรงตามกำหนดเวลา ที่สำคัญต้องจ่ายให้ครบถ้วนถูกต้องตามอัตราภาษีที่กฎหมายกำหนดด้วย เพื่อเป็นการป้องกันไม่ให้ถูกสรรพากรตรวจสอบย้อนหลังนั่นเอง และหลังจากทำความเข้าใจภาษีประเภทต่างๆ ที่เกี่ยวข้องแล้ว กิจการอาจจะเลือกให้สำนักงานบัญชีเป็นผู้ดูแลบัญชีรายเดือนและนำส่งภาษีแทนกิจการ เพื่อให้มั่นใจว่าภาษีต่างๆของกิจการได้นำส่งสรรพากรอย่างถูกต้องครบถ้วนทันเวลา ก็ได้เช่นกันค่ะ