รูปแบบการเสียภาษีหลักๆ แบ่งออกเป็นบุคคลธรรมดาและนิติบุคคล ซึ่งความแตกต่างเรื่องการคำนวณภาษีสำหรับคลินิกทันตกรรมรูปแบบบุคคลธรรมดากับนิติบุคคลคือ ภาษีเงินได้บุคคลธรรมดา จะคำนวณภาษีจากรายได้ทั้งหมดทุกประเภทที่ทันตแพทย์ได้รับ ส่วนภาษีเงินได้นิติบุคคล จะคำนวณภาษีจากกำไรสุทธิหลังจากนำรายได้ของคลินิกหักลบด้วยค่าใช้จ่ายต่างๆ แล้ว

ดังนั้น จึงถือเป็นเรื่องที่จำเป็นสำหรับเจ้าของคลินิกทันตกรรม ซึ่งจะต้องคำนวณภาษีให้ถูกต้องตรงประเภทธุรกิจของตนเอง เพื่อไม่ให้เกิดข้อผิดพลาดจนถูกตรวจสอบย้อนหลัง ที่สำคัญหากใครที่เริ่มมีรายได้สูงเป็นหลักล้านต่อเดือนจากการทำธุรกิจทันตกรรม อาจจะต้องนำการคำนวณภาษีทั้ง 2 รูปแบบ มาเปรียบเทียบว่าถึงเวลาที่คุณควรจดทะเบียนนิติบุคคลแล้วหรือยัง

โดยการนำรายได้ของคลินิกมาคำนวณภาษีทั้งแบบบุคคลธรรมดาและแบบนิติบุคคล เปรียบเทียบให้เห็นชัดเจนว่าสุดท้ายแล้วภาษีที่ต้องเสียนั้นแบบไหนประหยัดกว่ากัน ดังนี้

หลักการคำนวณภาษีเงินได้บุคคลธรรมดา

เนื่องจากกระบวนการคำนวณภาษีเงินได้บุคคลธรรมดา ตามสูตรการคำนวณภาษีเงินได้บุคคลธรรมดาคือ (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษี = ภาษีที่ต้องจ่าย

โดยทันตแพทย์เจ้าของคลินิกทันตกรรม จะต้องนำรายได้ทั้งหมดทุกประเภทที่ได้รับมา ซึ่งอาจจะมีเงินได้พึงประเมินหลายประเภท เช่น

– รายได้พึงประเมิน 40(1) รายได้จากสัญญาจ้างแรงงาน (ทำงานประจำ)

– รายได้พึงประเมิน 40(2) รายได้จากค่าจ้างที่ได้เป็นครั้งคราว

– รายได้พึงประเมิน 40(6) รายได้จากการเปิดคลินิกแบบไม่มีเตียง

ดังนั้น ต้องนำมาหักค่าใช้จ่ายแยกตามแต่ละประเภทให้ถูกต้อง จากนั้นหากมีค่าลดหย่อนอื่นๆ เช่น ค่าสงเคราะห์บุตร บิดา มารดา ค่าบริจาคต่างๆ ก็ให้นำมาหักลดหย่อนได้ตามเกณฑ์กำหนด (เช็กค่าลดหย่อนต่างๆ ได้จากบทความ “เจาะลึก! วางแผน ภาษีเงินได้บุคคลธรรมดา”)

หลังจากนำรายได้หักลบด้วยค่าใช้จ่ายและค่าลดหย่อนแล้ว ให้นำยอดตัวเลขที่ได้มาคูณกับอัตราภาษีก้าวหน้า ดังนี้

หากคำนวณแล้วมียอดตัวเลขในขั้นตอนสุดท้าย นั่นคือภาษีเงินได้บุคคลธรรมดาที่ทันตแพทย์ต้องจ่ายให้กับสรรพากรนั่นเอง

หลักการคำนวณภาษีเงินได้นิติบุคคล

วิธีการคำนวณภาษีเงินได้นิติบุคคล คือ (รายได้ – ค่าใช้จ่าย) = กำไรสุทธิ

แล้วนำกำไรสุทธิที่ได้มาคิดภาษีตามอัตราภาษีเงินได้นิติบุคคล ซึ่งสามารถอธิบายได้ดังนี้

– รายได้ คือรายได้ทั้งหมดที่ได้รับจากการทำธุรกิจคลินิกทันตกรรมก่อนหักภาษี

– ค่าใช้จ่าย เช่น ค่าใช้จ่ายที่เกี่ยวข้องกับคลินิกทันตกรรมของตนเอง จ่ายเงินเดือนพนักงาน ค่าน้ำ ค่าไฟ ค่าเสื่อมอุปกรณ์ในคลินิก ค่าอุปกรณ์และยาต่างๆ ซึ่งต้องเป็นค่าใช้จ่ายเฉพาะที่สรรพากรยอมรับให้เป็นค่าใช้จ่ายนำมาหักลบได้ กล่าวคือไม่เข้าเกณฑ์เป็นค่าใช้จ่ายต้องห้าม

– อัตราภาษี เมื่อได้กำไรสุทธิแล้ว ให้นำมาเปรียบเทียบกับอัตราภาษีเงินได้นิติบุคคล ที่ทุนไม่เกิน 5 ล้านบาท + รายได้ทั้งปีไม่เกิน 30 ล้านบาท ดังนี้

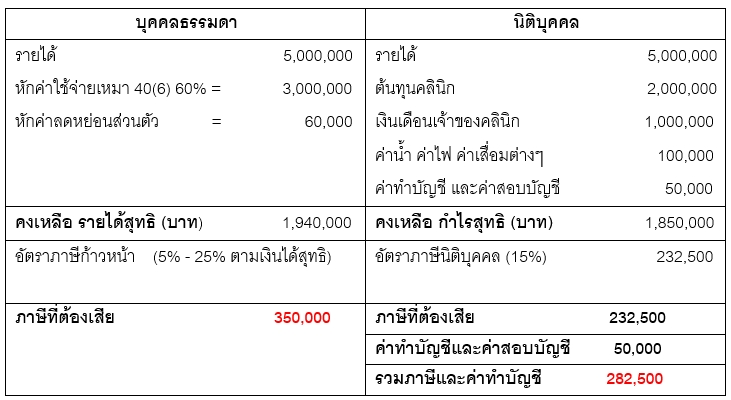

ตัวอย่างการคำนวณภาษีเปรียบเทียบระหว่างบุคคลธรรมดาและนิติบุคคล

สมมุติ : รายได้คลินิกต่อปี 5,000,000 บาท

หลังหักค่าใช้จ่ายเหมา หักค่าต้นทุนคลินิก หักเงินเดือนเจ้าของคลินิก พนักงาน หักใช้จ่ายอื่นๆ เช่นค่าน้ำ ค่าไฟ ค่าเสื่อมต่างๆ แล้ว คงเหลือรายได้สุทธิ หรือกำไรสุทธิเท่าไหร่ สามารถนำมาคำนวณเปรียบเทียบภาษีที่ต้องเสียได้ดังนี้

จากตัวอย่างข้างบนจะเห็นได้ว่าภาษีบุคคลธรรมดา จะมียอดต้องชำระทั้งหมด 350,000 บาท แต่ถ้าเป็นภาษีรูปแบบกิจการที่เป็นนิติบุคคล รวมกับค่าทำบัญชีและค่าตรวจบัญชีที่ต้องจ่ายเพิ่ม จะมียอดชำระอยู่ที่ 282,500 บาท (ประหยัดกว่าประเภทกิจการแบบบุคคลธรรมดา 350,000 – 282,500 เท่ากับ 67,500 บาท

ดังนั้น จากกรณีนี้ทันตแพทย์เจ้าของคลินิกควรเลือกรูปแบบธุรกิจเป็นแบบนิติบุคคลจะสามารถประหยัดภาษีได้มากกว่า ถึงแม้จะมีปัจจัยในเรื่องของการทำบัญชี และการตรวจสอบบัญชีเพิ่มเติมเข้ามาก็ตาม

ทั้งนี้ ตัวอย่างการเปรียบเทียบวิธีคำนวณภาษีเงินได้ทั้ง 2 รูปแบบ เป็นเพียงตัวเลขที่สมมุติขึ้นคร่าวๆ หากทันตแพทย์เจ้าของคลินิกทันตกรรม มีค่าลดหย่อนและค่าใช้จ่ายอื่นๆ ที่สามารถนำมาลดหย่อนเพิ่มเติมได้ก็จะช่วยทำให้เสียภาษีน้อยลงอีก

ที่สำคัญนอกจากจะคำนวณภาษีเองได้แล้ว ยังช่วยให้สามารถวางแผนภาษีได้อย่างถูกต้อง รวมถึงผลของการคำนวณและวางแผนภาษี จะทำให้เห็นภาพความคุ้มค่าที่จะได้รับจากการเสียภาษี เพื่อใช้ตัดสินใจจดบริษัทเป็นนิติบุคลในอนาคตได้