รายได้เกิน 1.8 ล้าน เสียภาษีเท่าไหร่ … เนื่องจากธุรกิจค้าขายและบริการที่ดำเนินกิจการมานาน ส่วนใหญ่จะจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) อยู่แล้ว และมีการออกใบกำกับภาษีทุกครั้งที่มีการซื้อขายหรือบริการ ยิ่งหากมีคู่ค้าหรือผู้ซื้อเป็นบริษัทที่จด VAT ส่วนมากลูกค้าหรือคู่ค้า ก็มักจะต้องการทำการค้ากับกิจการที่จดทะเบียน VAT เหมือนกันเพื่อใช้สิทธิทางภาษี ซึ่งถ้าหากผู้ขายไม่สามารถออกใบกับภาษีให้ได้ เนื่องจากไม่ได้จด VAT อาจทำให้เสียลูกค้าไปอย่างน่าเสียดาย

และนอกจากจะเสียลูกค้าแล้ว หากเป็นธุรกิจที่เข้าหลักเกณฑ์ตามกฎหมายกำหนด คือผู้มีรายได้จากการขายหรือให้บริการเกินกว่า 1.8 ล้านบาทต่อปี ต้องจด VAT ภายใน 30 วันนับตั้งแต่รายได้เกินครั้งแรก แต่หากไม่รีบทำการจด VAT จะทำให้ต้องเสียภาษีย้อนหลังแถมเสียค่าปรับอีกหลายเท่า โดยมีหลักการคำนวณภาษีย้อนหลัง คือ

ยอดรายได้ส่วนที่เกิน 1.8 ล้าน x ภาษีมูลค่าเพิ่ม (7%) = ภาษีย้อนหลังที่ต้องเสีย

นอกจากนี้ยังต้องเสียค่าปรับอีกด้วย ดังนั้น หาก รายได้เกิน 1.8 ล้าน เสียภาษีเท่าไหร่ ค่าปรับเท่าไหร่ คำนวณอย่างไร สามารถศึกษาข้อมูล หลักการคำนวณภาษีที่ต้องเสีย เละค่าปรับได้ดังนี้

ข้อกำหนดที่ควรรู้เรื่อง… ภาษีมูลค่าเพิ่ม (VAT)

ภาษีมูลค่าเพิ่ม (VAT) คือภาษีที่จัดเก็บจากมูลค่าการซื้อขายและการให้บริการภายในประเทศ รวมถึงสินค้านำเข้า ซึ่งปัจจุบันภาษีมูลค่าเพิ่มอยู่ที่ 7% โดยกฎหมายกำหนดให้ผู้มีรายได้จากการประกอบธุรกิจเกินกว่า 1.8 ล้านบาทต่อปี ทั้งผู้มีรายได้ที่อยู่ในรูปแบบ “บุคคลธรรมดา” และ “นิติบุคคล” ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (ยื่นแบบ ภ.พ.01)

รวมถึงสินค้าและบริการที่ผู้ประกอบการไม่ได้อยู่ในประเทศไทย แต่ขายผ่านตัวแทนที่นำเข้ามาขายในประเทศไทย ตัวแทนนั้นๆ ต้องเป็นผู้รับผิดชอบจดทะเบียนภาษีมูลค่าเพิ่มด้วย โดยให้ยื่นจดไม่เกิน 30 วัน นับจากวันที่มีรายได้เกิน 1.8 ล้านบาท ที่กรมสรรพาร และนำส่ง VAT ทุกๆ เดือน นับตั้งแต่วันที่ยื่นจด VAT แต่ถ้าหากมีรายได้ตลอดทั้งปีเท่ากับ 1.8 ล้านบาทพอดี ยังไม่ต้องจด VAT เนื่องจากยังไม่เข้าเกณฑ์ดังกล่าว

ธุรกิจที่ได้ยกเว้นไม่ต้องจด VAT

การจด VAT ใช่ว่าทุกธุรกิจที่มีรายได้เกิน 1.8 ล้าน จะต้องจดทั้งหมด แต่ยังมีข้อยกเว้นภาษีมูลค่าเพิ่ม หรือธุรกิจบางประเภทไม่ต้องจด VAT ซึ่งใครที่กำลังปวดหัวว่ารายได้เกิน 1.8 ล้าน เสียภาษีเท่าไหร่ ค่าปรับเท่าไหร่ เนื่องจากลืมไปจด VAT อาจต้องสำรวจให้ดีก่อนว่าธุรกิจของตนเองนั้นเข้าเกณฑ์ได้รับยกเว้นไม่ต้องจด VAT หรือไม่

โดยจะแบ่งเป็น 2 กลุ่มใหญ่ คือกลุ่มที่ได้รับการยกเว้นไม่ต้องจด VAT และกลุ่มที่ได้รับการยกเว้นแต่สามารถขอจด VAT ได้ ซึ่งอธิบายเพิ่มเติมได้ดังนี้

1.ธุรกิจที่ได้รับยกเว้นไม่ต้องจดภาษีมูลค่าเพิ่ม

คือธุรกิจที่กฎหมายกำหนดว่า หากประกอบธุรกิจตามประเภทที่กฎหมายกำหนด แม้ว่าจะมีรายได้เกิน 1.8 ล้านบาท ก็ไม่ต้องจดภาษีมูลค่าเพิ่ม ซึ่งประกอบด้วย

1.1 ผู้ประกอบการที่มีรายรับจากการขายสินค้าหรือให้บริการไม่เกิน 1.8 ล้านบาทต่อปี

1.2 ผู้ประกอบการที่ขายสินค้าหรือให้บริการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมาย

1.3 ผู้ประกอบการที่ให้บริการจากต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร

1.4 ผู้ประกอบการที่อยู่นอกราชอาณาจักรและเข้ามาประกอบกิจการขายสินค้าหรือให้บริการในราชอาณาจักรเป็นครั้งคราว โดยต้องเป็นไปตามหลักเกณฑ์ วิธีการและเงื่อนไขที่กำหนดไว้ในประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 43)

1.5 ผู้ประกอบการอื่นตามที่อธิบดีจะประกาศกำหนดเมื่อมีเหตุอันสมควร

2.ธุรกิจที่ได้รับยกเว้นไม่ต้องจดภาษีมูลค่าเพิ่ม แต่มีสิทธิ์แจ้งขอจดภาษีมูลค่าเพิ่มได้

ธุรกิจบางประเภทที่ได้รับการยกเว้นไม่นำมานับรวมเป็นรายได้ที่ต้องจดภาษีมูลค่าเพิ่ม แต่มีสิทธิแจ้งขอจดภาษีมูลค่าเพิ่ม ได้แก่

2.1 ผู้ประกอบกิจการขายสินค้าพืชผลทางการเกษตร สัตว์ไม่ว่ามีชีวิตหรือไม่มีชีวิต ปุ๋ย ปลาป่นอาหารสัตว์ ยาหรือเคมีภัณฑ์ที่ใช้สำหรับพืชหรือสัตว์ หนังสือพิมพ์ นิตยสาร หรือตำราเรียน

2.2 ผู้ประกอบกิจการขายสินค้าหรือให้บริการ ซึ่งไม่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมาย และมีรายรับไม่เกิน 1.8 ล้านบาทต่อปี

2.3 การให้บริการขนส่งในราชอาณาจักรโดยท่าอากาศยาน

2.4 การส่งออกของผู้ประกอบการในเขตอุตสาหกรรมส่งออกตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย

2.5 การให้บริการขนส่งน้ำมันเชื้อเพลิงทางท่อในราชอาณาจักร

เมื่อไม่จด VAT รายได้เกิน 1.8 ล้าน เสียภาษีเท่าไหร่

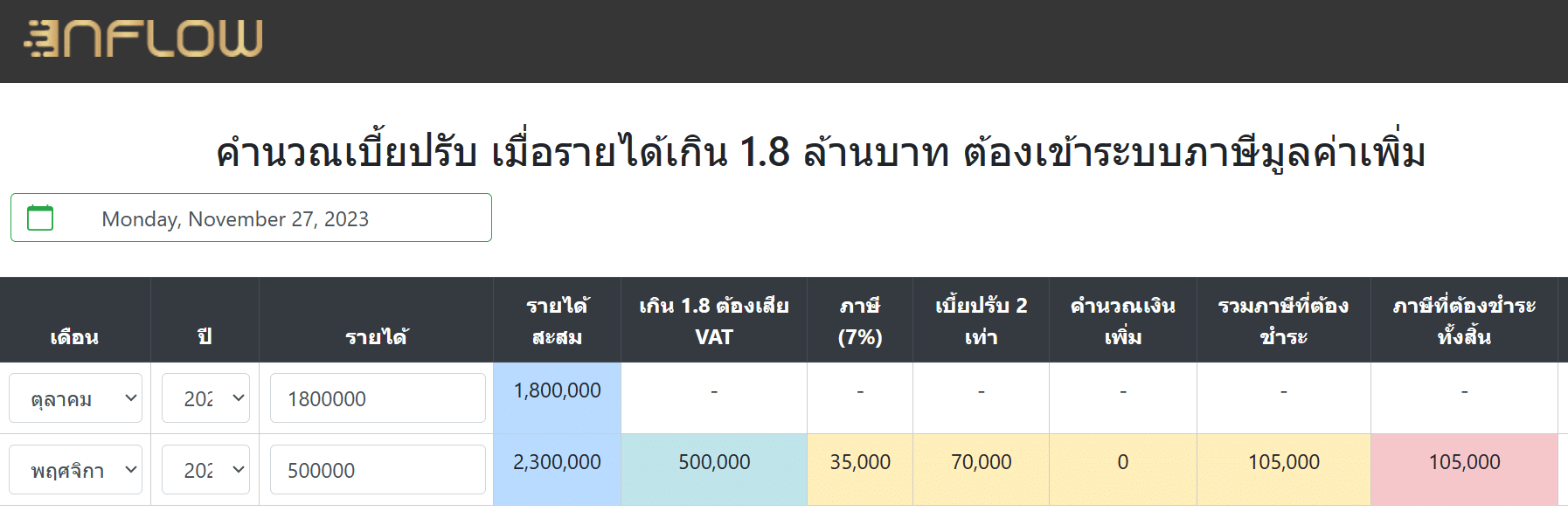

ในกรณีที่ธุรกิจไม่เข้าเงื่อนไขได้รับยกเว้น เมื่อมีรายได้เกิน 1.8 ล้านบาท ต้องไปจอ VAT แต่หากลืมหรือเลือกที่จะไม่จด VAT หากสรรพากรตรวจสอบพบ ผู้ประกอบการจะต้องเสียภาษีย้อนหลังเป็นจำนวนมาก โดยมีสูตรการคำนวณคือ

ยอดรายได้ส่วนที่เกิน 1.8 ล้าน x ภาษีมูลค่าเพิ่ม (7%) = ภาษีย้อนหลังที่ต้องเสีย

ตัวอย่างเช่น ในรอบ 1 ปี พบว่ามีรายได้จากการประกอบธุรกิจ จำนวน 2,300,000 บาท

ยอดรายได้ส่วนที่เกิน 1.8 ล้าน (500,000) x ภาษีมูลค่าเพิ่ม (7%) = 35,000 บาท

ดังตัวอย่าง

ดังนั้น ภาษีย้อนหลังที่ต้องเสียคือ 35,000 บาท แต่ถ้ายังคงไม่รีบไปยื่นขอจด VAT จะต้องเสียค่าปรับอีกตามระยะเวลาตั้งแต่วันแรกที่รายได้เกิน 1.8 ล้าน จนถึงวันที่ไปจด VAT หรือวันที่สรรพากรตรวจพบ ซึ่งต้องเสียค่าปรับตั้งแต่ 2-20% และเงินเพิ่ม 1.5% ต่อเดือน ซึ่งใครที่อยากทดลองแบบประเมินสามารถกดเพิ่มเพื่อน แล้วโหลดแบบทดสอบไปใช้ได้ ฟรี!

รายได้เกิน 1.8 ล้าน ไม่จด VAT ระวังเสียค่าปรับอื้อ

และจากที่เกริ่นไปบ้างแล้วว่า นอกจากจะต้องเสียภาษีย้อนหลังหากรายได้เกิน 1.8 ล้าน แต่ไม่ไปจด VAT แล้ว ยังต้องเสียค่าปรับตั้งแต่ 2-20% และเงินเพิ่ม 1.5% ต่อเดือนอีกด้วย

กล่าวคือต้องรับผิดเสียค่าปรับ 2 เท่า ของเงินภาษีที่ต้องเสียในเดือนภาษีตลอดระยะเวลาที่ไม่ได้จด VAT ต่อเดือนภาษี และเสียภาษีเพิ่มอีกร้อยละ 1.5 ต่อเดือน และจะมีผลทางกฎหมายดังนี้

1.ต้องชำระภาษีมูลค่าเพิ่มด้วยตนเอง หากทำธุรกิจเกี่ยวกับการขายสินค้าหรือบริการ ไม่สามารถเก็บได้จากลูกค้า และไม่สามารถออกใบกำกับภาษีได้ เนื่องจากไม่ได้จด VAT

2.ไม่สามารถนำ VAT ที่ถูกร้านค้าหรือผู้ปะกอบการที่จด VAT เรียกเก็บ มาเป็นภาษีซื้อเพื่อหักออกจากภาษีมูลค่าเพิ่มที่ต้องเสียได้ เนื่องจาก VAT ที่ถูกเรียกเก็บไม่เข้าลักษณะเป็นภาษีซื้อ

ดังนั้น หากผู้ประกอบการใดรู้ตัวว่ารายได้เกิน 1.8 ล้าบาทแล้ว หรือมีโอกาสที่จะมีรายได้เกิน 1.8 ล้านบาทแน่ๆ ให้รีบไปจด VAT แต่หากไม่สะดวกในการดำเนินการจด VAT ด้วยตนเอง ก็สามารถใช้บริการสำนักงานบัญชีให้จด VAT ให้ได้ ก่อนที่ทุกอย่างจะสายไป เสียทั้งภาษีย้อนหลังและโดนค่าปรับเพิ่มอีกเพียบ