บันทึกบัญชีสินค้าเครื่องประดับ …อย่างที่ทราบกันดีว่าธุรกิจร้านขายเครื่องประดับส่วนใหญ่ จะใช้วิธีซื้อมาขายไปทั้งในประเทศและต่างประเทศ แทนการผลิตหรือประกอบขึ้นมาเอง โดยมีรายได้หลักที่เกิดขึ้นเป็นประจำและต่อเนื่องจากการขายเครื่องประดับหลากหลายแบบ หลายไซส์ และหลายราคา

ดังนั้น กิจการร้านขายเครื่องประดับทั้งในนามบุคคลธรรมดาและนิติบุคคล จำเป็นต้องทำบันทึกบัญชีสินค้าเครื่องประดับ หรือการทำบัญชีสินค้าคงเหลือในสต็อกด้วย เนื่องจากมีผลต่อการคำนวณต้นทุน กำไร และการยื่นภาษี ทั้งสิ้น

ทั้งนี้ การ บันทึกบัญชีสินค้าเครื่องประดับ สามารถทำได้เอง หากเป็นร้านขายเครื่องประดับขนาดเล็กที่ทำในนามบุคคลธรรมดา มีสต็อกสินค้าไม่มาก แต่ถ้าหากเป็นร้านขายเครื่องประดับในนามบุคคลธรรมดา ที่สต็อกสินค้าไว้เยอะ หลายรูปแบบ หลายไซส์ และหลายราคา จะต้องพิจารณาให้ดีก่อนว่า สามารถบันทึกบัญชีสินค้าเครื่องประดับเอง ไหวพอที่จะไม่ทำให้เกิดปัญหาเรื่องการเงินและภาษีตามมาหรือไม่ หรือควรจดทะเบียนบริษัทเป็นนิติบุคคล และจ้างทำบัญชีให้ถูกต้องตามที่กฎหมายกำหนดดีกว่ากัน (ศึกษาเพิ่มเติมจากบทความ “หลังจดบริษัท… การทำบัญชี จำเป็นต้องใช้บริการบริษัทรับจ้างหรือไม่”)

โดยสามารถพิจารณาจากแนวทางการบันทึกบัญชีสินค้าเครื่องประดับที่จะอธิบายจากนี้ก่อนได้

รายรับและค่าใช้จ่ายที่มีผลต่อการ บันทึกบัญชีสินค้าเครื่องประดับ

รายรับและค่าใช้จ่ายของกิจการร้านขายเครื่องประดับ มีผลต่อการบันทึกบัญชีสินค้าเครื่องประดับ ซึ่งหากเป็นรายรับหลักของกิจการจะมาจากการขายเครื่องประดับ ส่วนค่าใช้จ่ายจะมาจากการซื้อสินค้าเข้ามาขาย ค่าใช้จ่ายในการดำเนินงานด้านต่างๆ เป็นต้น โดยสามารถแบ่งได้เป็น 2 ประเภท ดังนี้

1.ค่าใช้จ่ายจากงานหลัก คือค่าใช้จ่ายที่เกิดขึ้นเป็นประจำและต่อเนื่องที่เกิดจากธุรกิจปกติของกิจการ ซึ่งประกอบด้วยต้นทุนสินค้าที่ซื้อมาขาย และค่าใช้จ่ายในการขายและบริหารงาน เช่น ต้นทุนสินค้าขาย เงินเดือน ค่าเช่า ค่าเบี้ยประกันภัย ค่าเสื่อมราคาอุปกรณ์ ค่าสาธารณูปโภคต่างๆ

2.ค่าใช้จ่ายอื่นๆ คือค่าใช้จ่ายที่ไม่ได้เกิดขึ้นเป็นประจำและไม่ต่อเนื่อง เช่น ขาดทุนจากเงินลงทุน เป็นต้น

หลักการ บันทึกบัญชีสินค้าเครื่องประดับ

ตามหลักการทั่วไปสำหรับวิธีบันทึกบัญชีสินค้าเครื่องประดับ หรือการบันทึกบัญชีสินค้าคงเหลือของธุรกิจซื้อขายสินค้าสามารถทำได้ 2 วิธี ดังนี้

1.การบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่อง (Perpetual Inventory Method) เป็นวิธีการเปิดบัญชีสินค้าคงเหลือ เพื่อบันทึกการเคลื่อนไหวของสินค้าที่เกิดขึ้นตลอดปีดำเนินงาน โดยบันทึกมูลค่าของสินค้าไม่ว่าจะเป็นการซื้อหรือขายสินค้า การส่งคืนรับคืน ดังนั้น ยอดคงเหลือในบัญชีสินค้าคงเหลือก็คือ สินค้าที่ยังเหลืออยู่และยังไม่ได้ขาย ซึ่งจะทำให้ทราบยอดคงเหลือของสินค้าได้ตลอดเวลา

โดยวิธีนี้จะเหมาะกับกิจการที่ขายเครื่องประดับราคาแพงหรือมีจำนวนสินค้าไม่มาก เพราะมีข้อดีคือทำให้สามารถทราบยอดคงหลือของสินค้าได้ตอลดเวลาจากบัญชีสินค้าคงเหลือ โดยไม่ต้องมีการตรวจสินค้า แต่ก็มีข้อเสียคือการบันทึกบัญชีสินค้าคงเหลือทุกครั้งที่มีการเปลี่ยนแปลงในมูลค่าของสินค้า จะทำให้ต้องมีการบันทึกบัญชีค่อนข้างมาก

2.การบันทึกบัญชีสินค้าคงเหลือแบบสิ้นงวด (Periodic Inventory Method) เป็นวิธีที่ไม่มีการบันทึกบัญชีสินค้าคงเหลือในระหว่างงวด จึงทำให้ยอดคงเหลือในบัญชีสินค้าคงเหลือ จะเป็นยอดของสินค้าคงเหลือ ณ วันต้นงวด และจะไม่บันทึกต้นทุนขายของเครื่องประดับทุกครั้งที่มีการขาย

ทั้งนี้ เมื่อต้องการทราบยอดคงเหลือของเครื่องประดับวันใดวันหนึ่ง จะต้องทำการตรวจนับและตีราคาสินค้าคงเหลือ และหากต้องการทราบต้นทุนของเครื่องประดับที่ขายต้องทำการคำนวณ ดังนั้น เมื่อถึงวันสิ้นงวดจึงต้องทำการตรวจนับบัญชีสินค้าคงเหลือเพื่อนำมาบันทึกเป็นสินค้าคงเหลือปลายงวด

บัญชีที่บันทึกเกี่ยวกับสินค้าจะมีอยู่ 2 บัญชี คือบัญชีสินค้าคงเหลือและต้นทุนขาย โดยสินค้าคงเหลือตอนสิ้นงวดจะดูได้จากบัญชีสินค้าคงเหลือ และระบบการบันทึกบัญชีสินค้าคงเหลือเมื่อสิ้นงวด ทุกๆ รายการที่เกี่ยวข้องกับสินค้าจะบันทึกไว้ในบัญชีนั้นๆ เมื่อต้องการทราบสินค้าคงเหลือปลายงวด จึงไปตรวจนับจากสินค้าคงเหลือ ส่วนต้นทุนขายจะหาได้จากการคำนวณ

วิธีนี้มีข้อดีคือการบันทึกบัญชีทำได้ง่ายและประหยัดเวลา แต่ข้อเสียคือไม่สามารถทราบยอดคงเหลือของสินค้าคงเหลือได้ทันทีต้องทำการตรวจนับ ซึ่งจะเหมาะกับกิจการที่มีการขายในปริมาณมาก

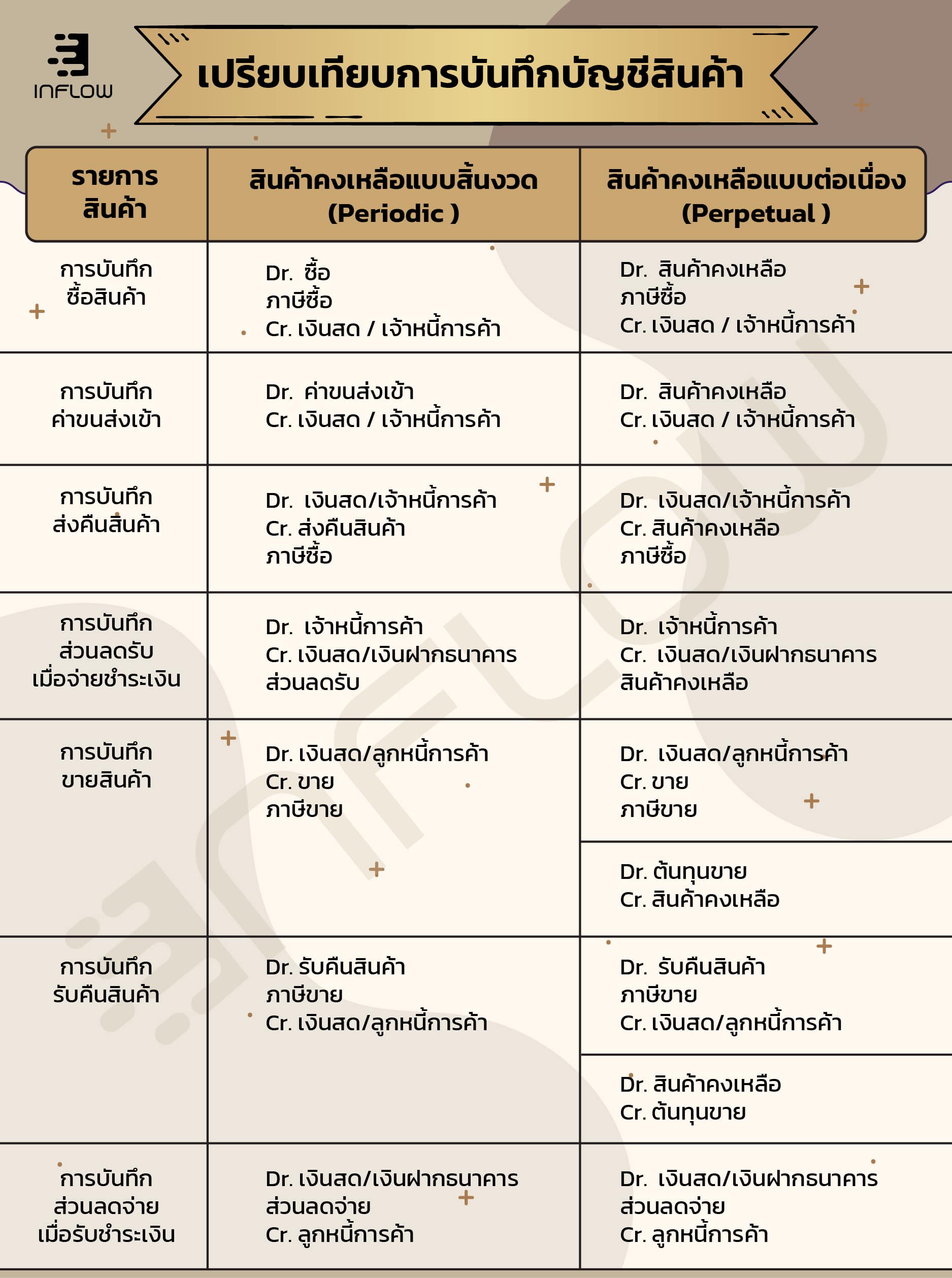

ตัวอย่าง เปรียบเทียบการบันทึกบัญชีสินค้า

สรุป

ดังนั้น กิจการร้านขายเครื่องประดับในนามบุคคลธรรมดา ที่มีการสต็อกสินค้าจำนวนมาก หลากหลายแบบ ก็จำเป็นต้องทำบันทึกบัญชีสินค้าเครื่องประดับ หรือการทำบัญชีสินค้าคงเหลือในสต็อกด้วย แม้ว่าจะไม่ต้องจัดทำบัญชี งบการเงินส่งกรมพัฒนาธุรกิจการค้าก็ตาม แต่เนื่องจากมีผลต่อการคำนวณต้นทุน กำไรในการขาย และทราบสินค้าขาดเหลือเพื่อการสั่งซื้อเข้าร้าน รวมถึงใช้เป็นข้อมูลในการคำนวณภาษีได้

ส่วนกิจการร้านขายเครื่องประดับที่มีรายได้ตลอดทั้งปีหลายล้าน ควรจดทะเบียนบริษัทเป็นนิติบุคคล เพราะอย่างไรก็ไม่อาจหลีกเลี่ยงการทำบันทึกบัญชีสินค้าเครื่องประดับอยู่แล้ว แต่เมื่อใดที่ทำในนามนิติบุคคล การทำบัญชี งบบการเงิน และภาษี สามารถใช้บริการรับทำบัญชีจากสำนักงานบัญชีได้ เพื่อความถูกต้อง ไม่ต้องปวดหัวกับสต็อกสินค้าไม่ตรง บันทึกบัญชีผิด ทำให้ต้องเสียภาษีเยอะเกินความเป็นจริง แถมยังช่วยประหยัดภาษีที่ต้องจ่ายในแต่รอบระยะเวลาบัญชีอีกด้วย