บ่อยครั้งที่เรามักได้ยินคำว่า “บริษัทนิติบุคคล” ซึ่งหมายถึง เจ้าของธุรกิจที่เสียภาษีแบบบุคคลธรรมดา ได้มีการจดทะเบียนตามกฎหมายกำหนดและเสียภาษีรูปแบบนิติบุคคล ซึ่งในรูปแบบนิติบุคคลนี้ ยังมีอยู่อีกหลายประเภท ได้แก่ บริษัทจำกัด (บจก.) บริษัทมหาชนจำกัด (บมจ.) และ ห้างหุ้นส่วน เพื่อให้

เจ้าของธุรกิจได้เลือกว่าต้องการจดทะเบียนนิติบุคคลประเภทไหน

โดยห้างหุ้นส่วนยังสามารถแยกออกได้เป็นอีก 2 ประเภท คือ

– ห้างหุ้นส่วนจำกัด

– ห้างหุ้นส่วนสามัญ (ห้างหุ้นส่วนสามัญนิติบุคคล)

ลักษณะทั่วไปของ ห้างหุ้นส่วน คือ รูปแบบการจดทะเบียนนิติบุคคลรูปแบบหนึ่ง ซึ่งรูปแบบนี้ต้องมีบุคคลตั้งแต่ 2 คนขึ้นไปตกลงทำธุรกิจร่วมกัน ผู้ที่ร่วมกันก่อตั้งขึ้นมาสามารถจัดสรร และทำการตกลงกันตั้งแต่เริ่มต้นได้ว่า จะลงทุนด้วยเงิน ลงทุนด้านทรัพย์สิน หรือฝีมือแรงงาน

และต้องทำการตกลงกันตั้งแต่เริ่มแรก เนื่องจากการลงทุนและเมื่อตกลงกัน ทุกอย่างต้องตีราคาของสิ่งที่ลงทุนร่วมกันเป็นจำนวนเงิน นอกจากนี้ยังมีความความแตกต่างในรายละเอียดอยู่พอสมควร ซึ่งหากใครมีความต้องการจะจดทะเบียนห้างหุ้นส่วน ควรตรวจสอบลักษณะและเงื่อนไขของห้างหุ้นส่วนทั้ง 2 ประเภทว่าตรงกับธุรกิจของเราหรือไม่ด้วย

ห้างหุ้นส่วนจำกัด

ห้างหุ้นส่วนจำกัด (หจก.) คือกิจการที่ต้องมีบุคคลตั้งแต่ 2 คนขึ้นไป ร่วมกันลงทุนและดำเนินกิจการ โดยมีวัตถุประสงค์เพื่อแบ่งผลกไรที่ได้จากการดำเนินงาน ซึ่งมีเงื่อนไขสำหรับเจ้าของธุรกิจที่ต้องการจดทะเบียนห้างหุ้นส่วนแบบ “ห้างหุ้นส่วนจำกัด” ดังนี้

– ต้องมีผู้ถือหุ้นตั้งแต่ 2 คนขึ้นไป

– ไม่กำหนดทุนขั้นต่ำ

– ผู้ถือหุ้นมี 2 แบบคือ

1) หุ้นส่วนประเภท “จำกัด” ความรับผิด คือรับผิดชอบตามเงินลงทุนของตนเองที่ลงในห้างหุ้นส่วนเท่านั้น โดยทุนที่นำมาลงทุนต้องเป็นเงินหรือทรัพย์สิน จะเป็นแรงงานไม่ได้ และจะไม่มีสิทธิ์เข้าจัดการงาน หรือตัดสินใจในกิจการของห้างหุ้นส่วน แต่มีสิทธิ์สอบถามการดำเนินงานของกิจการ ออกความเห็น และรับเป็นที่ปรึกษาได้

2) หุ้นส่วนประเภท “ไม่จำกัด” ความรับผิด คือรับผิดชอบหนี้สินร่วมกันทั้งหมดที่เกิดขึ้นในห้างหุ้นส่วนโดยไม่จำกัดจำนวน ไม่ว่าจะมากหรือน้อย ซึ่งกฎหมายกำหนดว่าจะต้องมีหุ้นส่วนไม่จำกัดความรับผิดชอบอย่างน้อย 1 คน ในห้างหุ้นส่วนจำกัด (หุ้นส่วนผู้จัดการจะต้องเป็นหุ้นส่วนประเภทไม่จำกัดความรับผิด)

โดยหุ้นส่วนประเภทนี้มีสิทธิ์เข้าจัดการและตัดสินใจต่างๆ ในกิจการได้อย่างเต็มที่ และทุนที่นำมาลงทุนเป็นเงิน ทรัพย์สิน หรือแรงงานก็ได้

ห้างหุ้นส่วนสามัญ (ห้างหุ้นส่วนสามัญนิติบุคคล)

ห้างหุ้นส่วนสามัญ (หสม.) คือห้างหุ้นส่วนที่ผู้เป็นหุ้นส่วนทุกคน จะต้องรับผิดในหนี้สินทั้งหมดของกิจการ โดยไม่จำกัดจำนวน และผู้เป็นหุ้นส่วนทุกคนมีสิทธิดำเนินกิจการในนามห้างหุ้นส่วนได้ ซึ่งห้างหุ้นส่วนสามัญจะจดทะเบียน หรือไม่ก็ได้ โดยแบ่งออกเป็น 2 ประเภท คือ

– ห้างหุ้นส่วนสามัญไม่จดทะเบียน จัดอยู่ในรูปแบบบุคคลธรรมดา หากผู้เป็นหุ้นส่วนไม่ได้ตกลงกันไว้ในสัญญาของห้างหุ้นส่วน กฎหมายให้ถือว่าผู้เป็นหุ้นส่วนทุกคนมีสิทธิเข้าจัดการงานของห้างหุ้นส่วนได้

– ห้างหุ้นส่วนสามัญแบบจดทะเบียน เรียกว่า ห้างหุ้นส่วนสามัญนิติบุคคล (หสน.) จัดอยู่ในรูปแบบนิติบุคคล จะต้องใช้คำว่าห้างหุ้นส่วนสามัญนิติบุคคล ประกอบหน้าชื่อห้างเสมอ โดยห้างหุ้นส่วนดังกล่าวนี้จะต้องมีการระบุชื่อผู้เป็นหุ้นส่วนผู้จัดการไว้อย่างชัดเจน อาจมีคนเดียวหรือหลายคนก็ได้ แต่หุ้นโดยหุ้นส่วนผู้จัดการจะเป็นผู้มีอำนาจลงนามผูกพันห้างหุ้นส่วน และทำธุรกรรมต่างๆ ในนามห้างหุ้นส่วนได้

โดยเงื่อนไขสำหรับผู้ที่ต้องการจดทะเบียนห้างหุ้นส่วนแบบ “ห้างหุ้นส่วนสามัญนิติบุคคล” มีดังนี้

– ต้องมีผู้ถือหุ้นตั้งแต่ 2 คนขึ้นไป

– ไม่มีกำหนดทุนขั้นต่ำ

– ต้องร่วมกันรับผิดชอบหนี้สินของกิจการอย่างไม่จำกัด แต่แบ่งปันกำไรจากกิจการได้

เปรียบเทียบข้อดี-ข้อเสียของห้างหุ้นส่วน

นอกจากลักษณะเฉพาะที่ห้างหุ้นส่วนต้องมี และหากจดทะเบียนห้างหุ้นส่วนแล้วต้องปฏิบัติตาม ยังมีข้อดี-ข้อเสียที่เป็นตัวช่วยให้เจ้าของกิจการตัดสินใจเลือกประเภทบริษัทนิติบุคคลที่ตรงกับตนเองที่สุด ดังนี้

ข้อดีของห้างหุ้นส่วน คือ

– จัดตั้งขึ้นง่าย แค่มีสัญญาระหว่างผู้เป็นหุ่นส่วนเท่านั้น และจะเลิกเมื่อใดก็ได้

– มีเงินทุนมากกว่าการประกอบกิจการแบบเจ้าของคนเดียว เพราะห้างหุ้นส่วนมีบุคคลหลายคนนำมาลงทุนร่วมกัน และห้างหุ้นส่วนเพิ่มทุนเท่าไรก็ได้

– มีความน่าเชื่อถือทางการเงินมากกว่ากิจการเจ้าของคนเดียว

– สามารถประกอบธุรกิจในด้านไหนก็ได้ หรือหุ้นส่วนจะเปลี่ยนวัตถุประสงค์ของห้างหุ้นส่วนก็ได้ เพื่อให้เหมาะสมกับเหตุการณ์

– สามารถชวนผู้ที่มีความรู้ความสามารถเข้าร่วมกิจการในห้างหุ้นส่วนได้

– หุ้นส่วนทั้งหมดมีส่วนได้เสียในห้างหุ้นส่วน ทำให้มีความระมัดระวัง และดูแลรักษาผลประโยชน์ได้ดีกว่ากิจการเจ้าของคนเดียว

– หุ้นส่วนได้รับประโยชน์จากการปรึกษาหารือ และสามารถแบ่งงานกันได้ตามความถนัด เช่น ควบคุมบัญชี ควบคุมการขาย

– เสียภาษีแบบนิติบุคคล ซึ่งคำนวณภาษีจากผลกำไรสุทธิสูงสุด 20%

ข้อเสียของห้างหุ้นส่วน คือ

– ห้างหุ้นส่วนสามัญนิติบุคคล ต้องรับผิดชอบในหนี้สินแบบไม่จำกัดจำนวน ซึ่งอาจกระทบถึงสินทรัพย์ส่วนตัว เว้นแต่เป็นห้างหุ้นส่วนจำกัดที่หุ้นส่วนอยู่ประเภทจำกัดความรับผิดชอบ

– การดำเนินงานในห้างหุ้นส่วนอาจล่าช้า เพราะหุ้นส่วนประเภทรับผิดชอบแบบไม่จำกัดจำนวน ต้องมีการปรึกษาหารือกัน

– หุ้นส่วนถอนเงินทุนออกจากห้างหุ้นส่วนได้ยาก เนื่องจากต้องได้รับการยินยอมจากหุ้นส่วนด้วยกันก่อน

– การกระทำของหุ้นส่วนที่มีผลเสียเพียงคนเดียว แต่จะกระทบหุ้นส่วนคนอื่นๆ ทั้งหมดด้วย

– ห้างหุ้นส่วนต้องเลิกกิจการ เมื่อมีหุ้นส่วนคนใดคนหนึ่งตายหรือลาออก อาจทำให้งานที่กำลังดำเนินอยู่ต้องหยุดชะงักลงได้

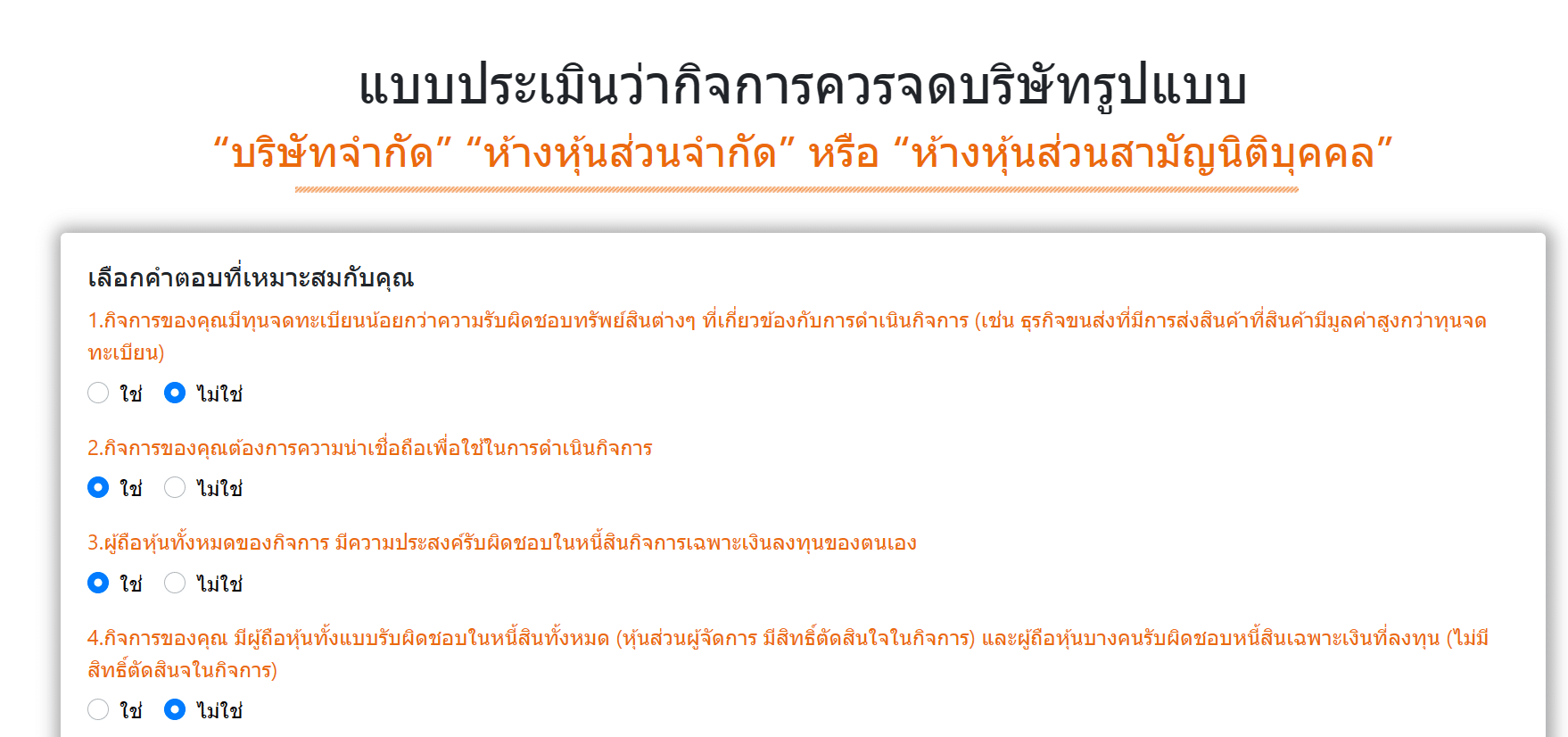

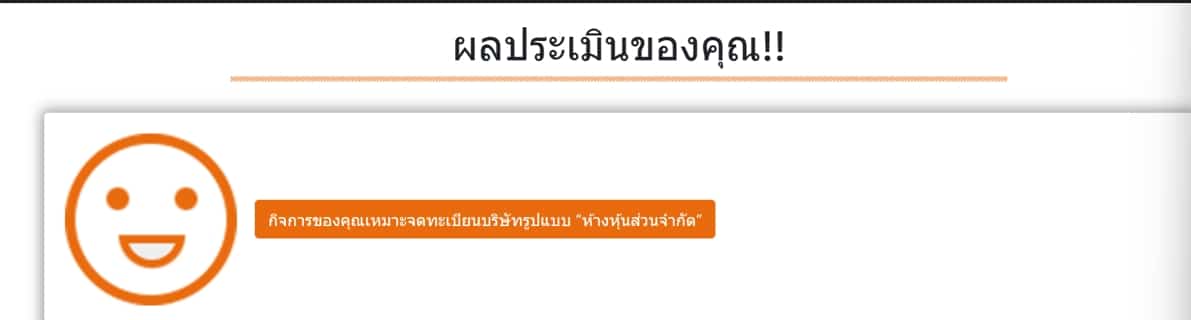

ตัวอย่าง การประเมินลักษณะการทำงาน รูปแบบธุรกิจเบื้องต้น ว่าเหมาะจดบริษัทรูปแบบไหน

โดยหลักๆ จะประเมินจากเงินทุนที่จะจด หุ้นส่วนที่มี ความรับผิดของหุ้นส่วนแต่ละคน และประมวลผลเบื้องต้นได้ตรงกับลักษณะรูปแบบธุรกิจที่สุด ซึ่งใครที่อยากทดลองแบบประเมินสามารถกดเพิ่มเพื่อน แล้วโหลดแบบประเมินไปใช้ได้ ฟรี!

หน้าที่ความรับผิดชอบของห้างหุ้นส่วน ด้านบัญชี-ภาษี

ทั้งห้างหุ้นส่วนจำกัด และห้างหุ้นส่วนสามัญนิติบุคคล เมื่อจดทะเบียนห้างหุ้นส่วนแล้ว จะมีหน้าที่ต้องทำงบการเงินประจำปี เพื่อยื่นต่อสำนักบริหารข้อมูลธุรกิจ กรมพัฒนาธุรกิจการค้า หรือที่สำนักงานทะเบียนการค้าจังหวัด แล้วแต่กรณีภายใน 5 เดือน นับตั้งแต่วันปิดรอบปีบัญชี แม้ว่าจะยังไม่ได้ประกอบกิจการก็ตาม หากไม่ยื่นจะถือว่ามีความผิดต้องระวางโทษปรับไม่เกิน 50,000 บาท ซึ่งมีหน้าที่เหมือนกันคือ

– จัดทำบัญชีรายวัน จัดทำบัญชีรายเดือน บัญชีแยกประเภท บัญชีสินค้า และบัญชีประเภทอื่นๆ ตามความจำเป็นและเหมาะสม โดยต้องเริ่มทำตั้งแต่วันที่จดทะเบียนห้างหุ้นส่วน

– ต้องปิดบัญชีครั้งแรกภายใน 12 เดือน นับตั้งแต่วันเริ่มทำบัญชีและปิดบัญชีทุกรอบ 12 เดือน นับตั้งแต่วันปิดบัญชีครั้งก่อน เว้นแต่ได้รับการอนุมัติให้เปลี่ยนรอบปีบัญชีจากสารวัตรบัญชีหรือสารวัตรใหญ่บัญชีและอาจปิดก่อนรอบ 12 เดือนก็ได้

– จัดทำงบการเงิน ซึ่งประกอบด้วย งบแสดงฐานะการเงิน งบกำไรขาดทุน หมายเหตุประกอบงบการเงิน และงบการเงินเปลี่ยนเทียบกับปีก่อน

– จัดหาบริการรับตรวจสอบงบการเงิน โดยผู้สอบบัญชีรับอนุญาต ที่เป็นอิสระไม่มีส่วนเกี่ยวข้องกับกิจการ

– ยื่นภาษีมูลค่าเพิ่ม ถ้าหากห้างหุ้นส่วนมีการจด VAT ไว้ จะต้องยื่นแบบ ภ.พ.30 ทุกเดือน แม้เดือนนั้นๆ ไม่มีรายการการค้าก็ตาม

– ยื่นภาษีหัก ณ ที่จ่าย นำส่งสรรพากรภายในวันที่ 7 ของทุกเดือน (แต่ถ้าหากไม่มีการหัก ณ ที่จ่าย ก็ไม่จำเป็นต้องยื่น)

– ยื่นภาษีนิติบุคคลทั้งแบบครึ่งปีและสิ้นปี โดยเสียอัตราภาษีสูงสุด 20%

– ยื่นประกันสังคม เมื่อกิจการได้ขึ้นทะเบียนนายจ้าง และมีพนักงานประจำ ด้วยแบบ สปส.1-10 ภายในวันที่ 15 ของทุกเดือน

– ยื่นส่งงบการเงิน ต่อกรมพัฒนาธุรกิจการค้า

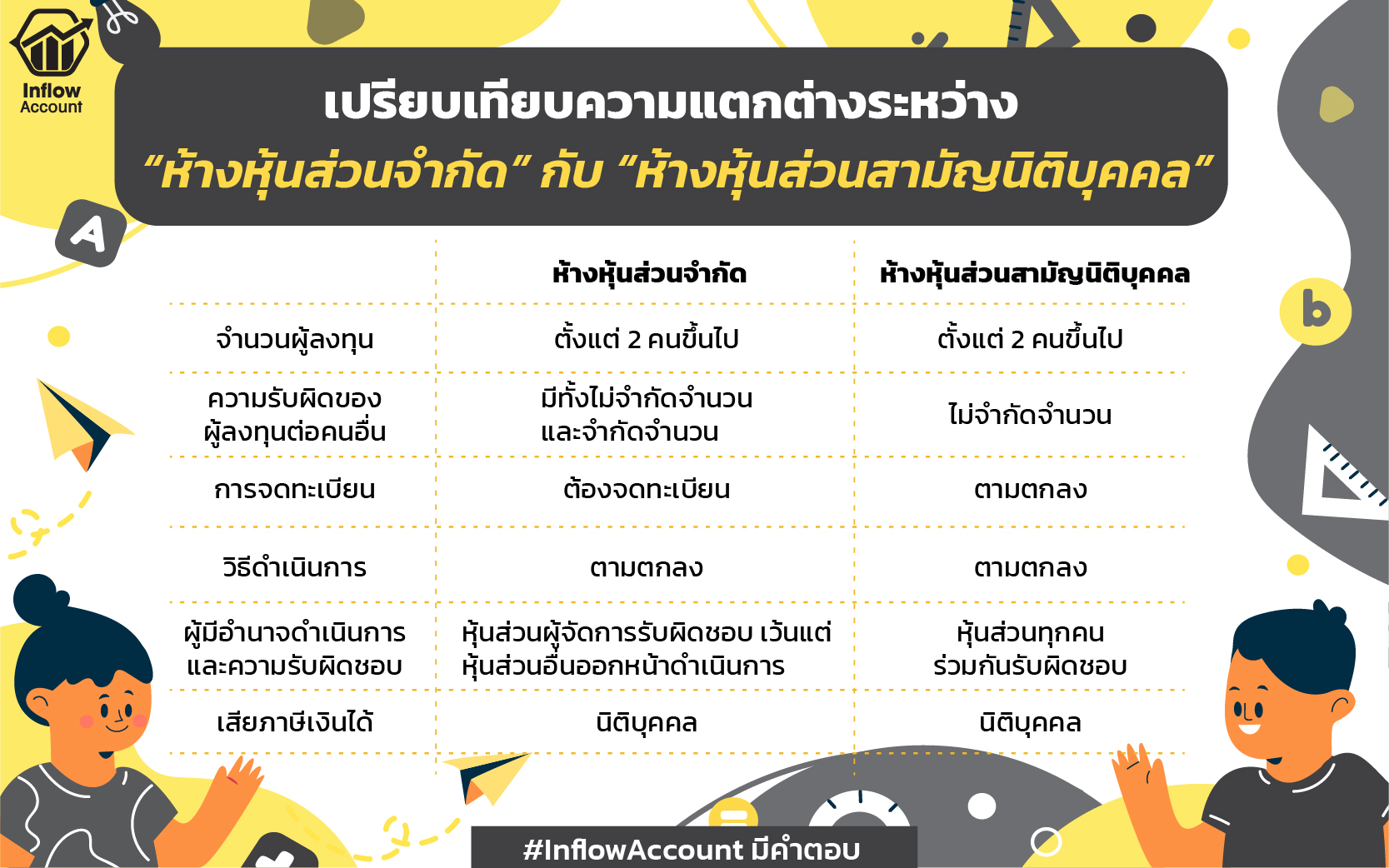

เปรียบเทียบความแตกต่างระหว่าง “ห้างหุ้นส่วนจำกัด” กับ “ห้างหุ้นส่วนสามัญนิติบุคคล”

เจ้าของธุรกิจที่ตัดสินใจได้แล้วว่าจะจดทะเบียนห้างหุ้นส่วนประเภทไหน สามารถอ่านเพิ่มเติมเกี่ยวกับวิธีการจดทะเบียนห้างหุ้นส่วนด้วยตนเองได้ที่บทความ “อยาก… จดทะเบียนห้างหุ้นส่วน ทำเองได้หรือไม่” แต่หากวิเคราะห์ดูแล้ว อาจทำให้เสียเวลา และต้องเรียนรู้เกี่ยวกับเอกสารในการขอจดทะเบียนห้างหุ้นส่วน ก็มีทางเลือกที่นิยมทำกันอย่างแพร่หลาย คือใช้บริการสำนักงานบัญชีที่มีประสบการณ์รับจดทะเบียนบริษัทได้ เพื่อความสะดวกและรวดเร็ว ไม่ต้องเดินเรื่องหลายรอบให้ปวดหัว