เมื่อพูดถึงภาษีมูลค่าเพิ่ม นอกจากเรื่องของการจัดทำรายงานภาษีซื้อภาษีขายแล้ว จะไม่พูดถึง รายงานสินค้าและวัตถุดิบ ก็คงไม่ได้ เพราะมีความสำคัญต่อผู้จดทะเบียนภาษีมูลค่าเพิ่มเป็นอย่างมาก

และถึงแม้ว่าจะไม่ต้องส่งรายงานนี้ให้กับสรรพากร แต่กฎหมายกำหนดให้กิจการที่จดทะเบียนภาษีมูลค่าเพิ่มที่ทำธุรกิจขายสินค้า ต้องจัดทำ รายงานสินค้าและวัตถุดิบ และด้วยความที่รายงานค่อนข้างมีความละเอียด จึงทำให้กิจการมักประสบปัญหาในการจัดทำ รายงานสินค้าและวัตถุดิบอยู่หลายด้าน

สุดท้ายก็เลือกที่จะไม่ทำรายงานสินค้าและวัตถุดิบดังกล่าว ซึ่งจะส่งผลเสียกับกิจการเอง หากสรรพากรเรียกตรวจสต็อกของกิจการ และเพื่อป้องกันไม่ให้ถูกตรวจสอบ กิจการสามารถโยนภาระอันหนักอึ้งนี้ รวมถึงงานบัญชีทั้งหมดให้สำนักงานบัญชีทำแทนได้

ส่วนกิจการเองก็ควรทำความเข้าใจและวิธีการจัดทำรายงานสินค้าและวัตถุดิบเบื้องต้นไว้ด้วยเช่นกัน

รายงานสินค้าและวัตถุดิบ คืออะไร

รายงานสินค้าและวัตถุดิบคือรายงานประเภทหนึ่งที่กฎหมายกำหนดให้ผู้ประกอบการเสียภาษีมูลค่าเพิ่มที่ประกอบกิจการขายสินค้า มีหน้าที่จัดทำรายงานสินค้าและวัตถุดิบ โดยรูปแบบต้องเป็นไปตามที่กฎหมายกำหนด

โดยผู้มีหน้าที่จัดทำรายงานสินค้าและวัตถุดิบ ได้แก่ กิจการที่จดทะเบียนภาษีมูลค่าเพิ่มที่ประกอบธุรกิจขายสินค้าเท่านั้น ส่วนกิจการที่ทำธุรกิจให้บริการไม่ต้องจัดทำรายงานสินค้าและวัตถุดิบ รวมถึงกิจการที่จดทะเบียนภาษีมูลค่าเพิ่มที่เป็นบุคคลธรรมดาก็ได้รับยกเว้นไม่ต้องจัดทำรายงานสินค้าและวัตถุดิบเช่นกัน

แต่ต้องทำการตรวจนับสินค้าคงเหลือปีละ 2 ครั้ง คือวันที่ 30 มิถุนายน และวันที่ 31 ธันวาคม ของปี แล้วบันทึกรายการแบบรายละเอียดสินค้าคงเหลือ โดยให้ถือว่าแบบรายละเอียดสินค้าคงเหลือเป็นรายงานสินค้าและวัตถุดิบ

ตลอดจนกิจการที่จดทะเบียนภาษีมูลค่าเพิ่มที่ประกอบธุรกิจประเภทโรงเลื่อย ค้าไม้แปรรูป, กิจการค้าของเก่า, กิจการปิโตรเลียม และร้านค้าปลอดอากร ก็ไม่ต้องจัดทำรายงานสินค้าและวัตถุดิบ แต่ให้ใช้บัญชีแสดงรายการสินค้าที่ครอบครองตามกฎหมายนั้นๆ แทนรายงานสินค้าและวัตถุดิบ

ที่สำคัญผู้ประกอบการต้องเก็บรายงานสินค้าและวัตถุดิบ และเอกสารประกอบการลงรายงานไว้ไม่น้อยกว่า 5 ปี นับแต่วันที่ได้ยื่นแบบรายการแสดงภาษีหรือวันที่ทำรายงาน

ขั้นตอนจัดทำ รายงานสินค้าและวัตถุดิบ

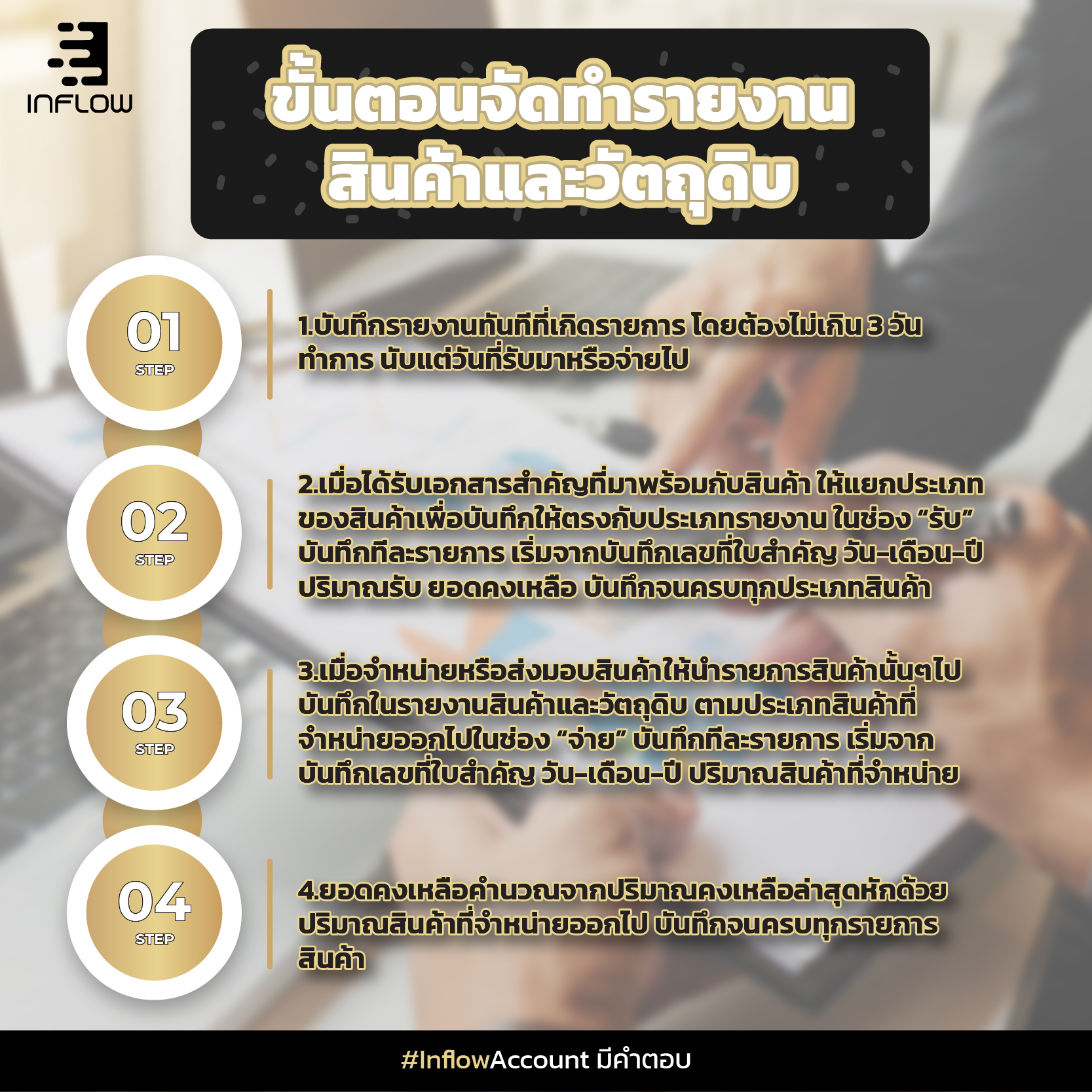

ขั้นตอนการจัดทำรายงานสินค้าและวัตถุดิบนั้น กิจการควรจัดทำแยกตามชนิดและขนาดของสินค้า ทั้งนี้ หากกิจการมีสถานประกอบการหลายแห่ง ให้จัดทำรายงานสินค้าและวัตถุดิบของทุกสถานประกอบการ ทั้งที่เป็นสำนักงานใหญ่และสาขา รวมไว้ในรายงานสินค้าและวัตถุดิบฉบับเดียวกันกับสำนักงานใหญ่ และบันทึกรายงานทันทีที่เกิดรายการ โดยต้องไม่เกิน 3 วันทำการ นับแต่วันที่รับมาหรือจ่ายไปดังนี้

1.เมื่อได้รับเอกสารสำคัญที่มาพร้อมกับสินค้า ให้แยกประเภทของสินค้าเพื่อนำสินค้าเหล่านั้นไปบันทึกให้ตรงกับประเภทรายงาน ในช่อง “รับ” บันทึกทีละรายการ เริ่มจากบันทึกเลขที่ใบสำคัญ วัน-เดือน-ปี ปริมาณรับ ยอดคงเหลือ บันทึกแบบนี้จนครบทุกประเภทสินค้า

2.เมื่อจำหน่ายหรือส่งมอบสินค้าดังกล่าว ให้นำรายการสินค้านั้นๆ ไปบันทึกในรายงานสินค้าและวัตถุดิบ ตามประเภทสินค้าที่จำหน่ายออกไปในช่อง “จ่าย” บันทึกทีละรายการ เริ่มจากบันทึกเลขที่ใบสำคัญ วัน-เดือน-ปี ปริมาณสินค้าที่จำหน่าย

ยอดคงเหลือคำนวณจากปริมาณคงเหลือล่าสุดหักด้วยปริมาณสินค้าที่จำหน่ายออกไป จะทำให้ทราบปริมาณสินค้าคงเหลือ ณ เวลานั้น บันทึกแบบนี้จนครบทุกรายการสินค้า

ข้อความในรายงานสินค้าและวัตถุดิบที่จำเป็นต้องมี

จากข้อกำหนดของกฎหมายที่ได้กล่าวไปแล้วว่า ให้กิจการที่จดทะเบียนภาษีมูลค่าเพิ่มที่ประกอบธุรกิจซื้อมาขายไปและเป็นผู้ผลิต มีหน้าที่ต้องจัดทำรายงานสินค้าและวัตถุดิบ ซึ่งต้องมีรายการและข้อความอย่างน้อยตามที่อธิบดีกรมสรรพากรกำหนด โดยอย่างน้อยต้องมีคำว่า…

1.รายงานสินค้าและวัตถุดิบ

2.ชื่อผู้ประกอบการ

3.เลขประจำตัวผู้เสียภาษี

4.ชื่อสถานประกอบการ

5.สำนักงานใหญ่ หรือสาขา

6.ชื่อสินค้า หรือวัตถุดิบ

7.ชนิด / ขนาด

8.ปริมาณนับ

9.เลขที่ใบสำคัญ

10.วัน-เดือน-ปี

11.ปริมาณสินค้า หรือวัตถุดิบที่รับมา จ่ายออกไป และคงเหลือ

ทั้งนี้ ในช่อง “วัน เดือน ปี” ให้กรอกวัน-เดือน-ปี ที่เกิดรายการรับหรือจ่ายสินค้าหรือวัตถุดิบ และช่อง “เลขที่ใบสำคัญ” ให้กรอกเลขที่ของใบสำคัญหรือจ่ายสินค้าหรือวัตถุดิบ โดยที่ใบสำคัญดังกล่าวจะเป็นใบกำกับภาษี หรือไม่ใช่ใบกำกับภาษีก็ได้

ในกรณีลงรายการเป็นยอดรวมของการรับหรือจ่ายสินค้าหรือวัตถุดิบ เป็นรายวันไม่ต้องกรอกเลขที่ใบสำคัญ แต่ให้บันทึกว่า “ลงรายการเป็นยอดรวมของการรับหรือจ่ายสินค้าหรือวัตถุดิบ”

ส่วนช่อง “หมายเหตุ” ให้ระบุชื่อสำนักงานใหญ่ หรือสาขาที่เป็นผู้ซื้อวัตถุดิบ

ต้องใช้อะไรบ้างประกอบรายงานสินค้าและวัตถุดิบ

สำหรับกิจการที่เปิดเป็นปีแรก เมื่อมีการซื้อสินค้าสามารถบันทึกรายการได้ทันที แต่ถ้าหากเป็นกิจการที่ดำเนินการต่อเนื่องจากปีก่อน ให้นำจำนวนสินค้าหรือวัตถุดิบแต่ละประเภทที่คงเหลือ ณ วันสิ้นรอบระยะเวลาบัญชีของงบปีก่อน มาเป็นตัวตั้งของรอบระยะเวลาบัญชีปีปัจจุบัน

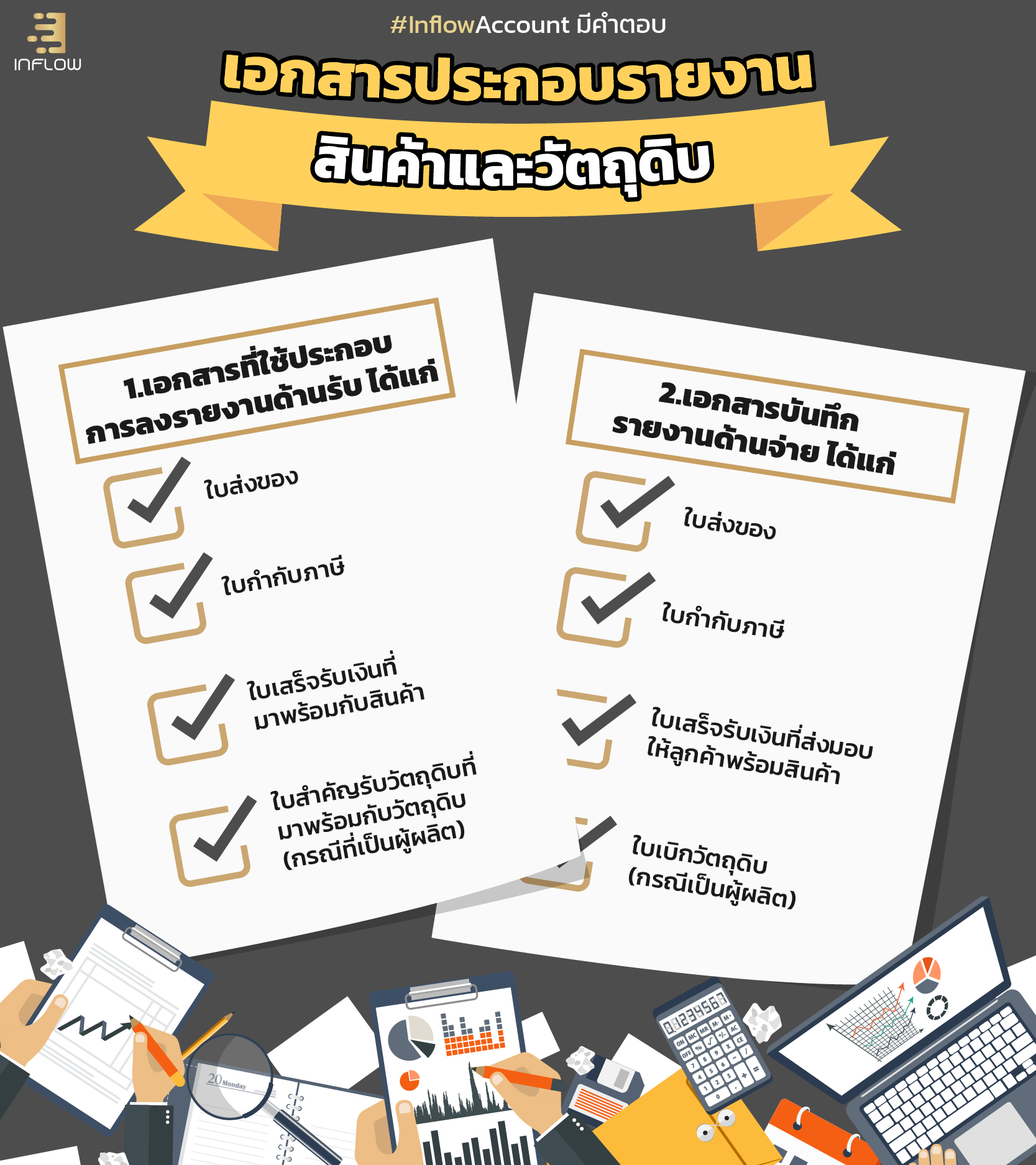

โดยใช้หลักฐานเอกสารในการลงบันทึกรายละเอียดในรายงานสินค้าและวัตถุดิบดังนี้

1.เอกสารที่ใช้ประกอบการลงรายงานด้านรับประกอบด้วย

– ใบส่งของ

– ใบกำกับภาษี

– ใบเสร็จรับเงินที่มาพร้อมกับสินค้า

– ใบสำคัญรับวัตถุดิบที่มาพร้อมกับวัตถุดิบ (กรณีที่เป็นผู้ผลิต)

2.เอกสารบันทึกรายงานด้านจ่ายประกอบด้วย

– ใบส่งของ

– ใบกำกับภาษี

– ใบเสร็จรับเงินที่ส่งมอบให้ลูกค้าพร้อมสินค้า

– ใบเบิกวัตถุดิบ (กรณีเป็นผู้ผลิต)

ประโยชน์ของการทำรายงานสินค้าและวัตถุดิบคืออะไร

แม้ว่ารายงานสินค้าและวัตถุดิบจะไม่ต้องส่งให้สรรพากร แต่กิจการไม่ควรมองข้ามหรือ ละเลยที่จะจัดทำรายงานสินค้าและวัตถุดิบ เพราะนอกจากรายงานสินค้าและวัตถุดิบจะใช้เป็นเครื่องมือช่วยในเรื่องการบริหารจัดการภายใน และป้องกันการทุจริตของพนักงานได้แล้ว ยังสามารถช่วยทำให้ทราบการหมุนเวียนของสินค้าและวัตถุดิบ เพื่อใช้ประโยชน์ในการวางแผน การสั่งซื้อสินค้าที่ขายดีให้เพียงพอต่อการจำหน่าย

ตลอดจนนิติบุคคลสามารถนำจำนวนสินค้าที่ผ่านการตรวจเช็ก มาคำนวณราคาสินค้าคงเหลือ ณ วันสุดท้ายของรอบระยะเวลาบัญชี โดยนำจำนวนสินค้าคงเหลือแต่ละประเภท x ราคาทุน หรือราคาตลาด (ขึ้นอยู่ว่าราคาใดต่ำกว่ากัน) เพื่อใช้เป็นข้อมูลในการคำนวณต้นทุนขายและกำไรสุทธิของกิจการ จัดทำงบการเงิน ประกอบการยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลได้อีกด้วย

ที่สำคัญสามารถป้องกันการถูกตรวจสอบ เมื่อใดที่สรรพากรขอตรวจสอบสต็อก หากกิจการมีรายงานสินค้าและวัตถุดิบให้ตรวจสอบ หรือบันทึกรายงานตรงตามความเป็นจริงที่สต็อกมีอยู่ ก็หมดปัญหาเรื่องการถูกตรวจสอบย้อนหลังค่ะ