เชื่อว่าหลายคนยังสับสน ไม่ค่อยเข้าใจ หรืออาจจะสับสนไปบ้างในเรื่องของการยื่นภาษี บางรายเข้าใจผิดว่าการ “ยื่นภาษี” ก็คือการ “เสียภาษี” แต่ความจริงแล้วแม้รายได้ทั้งปีของคุณไม่ถึงเกณฑ์ต้องเสียภาษี คุณก็ยังจำเป็นต้อง “ยื่นภาษี” อยู่ดี

ดังนั้น รายได้เท่าไหร่ต้องยื่นภาษี คำถามนี้จึงตอบได้ว่า… “หากคุณคือคนที่มีรายได้ คุณต้องยื่นภาษี” แล้วถ้าหากว่า “ไม่ยื่นภาษี”ได้มั้ย คำตอบคือ “ไม่ต้องยื่นภาษีได้ ถ้ารายได้ของคุณเข้าตามเงื่อนไขที่กำหนด”

รายได้เท่าไหร่ต้องยื่นภาษี

ตามหลักการแล้ว ถ้ามีรายได้สุทธิถึงเกณฑ์ที่กำหนด หากไม่ยื่นภาษีถือว่ามีความผิดตามกฎหมาย โดยต้องระวางโทษค่าปรับยื่นแบบล่าช้าตามมาตรา 35 แห่งประมวลรัษฎากรดังนี้

- ยื่นแบบล่าช้าไม่เกิน 7 วัน ค่าปรับ 100 บาท

- ยื่นแบบล่าช้าเกิน 7 วัน ค่าปรับ 200 บาท

- โทษปรับสูงสุดไม่เกิน 2,000 บาท

ซึ่งถ้าคำนวณแล้วมีเงินภาษีที่ต้องชำระ กรมสรรพากรจะคิดดอกเบี้ยเพิ่มอีกร้อยละ 1.5 ของยอดภาษีที่ต้องเสียต่อเดือน

หากมีรายได้ แต่ไม่ยื่นภาษีได้มั้ย?

www.itax.in.th รวบรวมกรณีที่ถึงแม้มีรายได้ แต่ไม่ต้องยื่นภาษีหากรายได้ของคุณเข้าเงื่อนไขข้อใดข้อหนึ่ง ดังต่อไปนี้

- มีเงินเดือนประจำเพียงช่องทางเดียว โดยที่เงินเดือนไม่เกิน 120,000 บาทต่อปี หรือ 10,000 บาทต่อเดือน

- ตลอดทั้งปีมีรายได้ทางอื่นไม่เกิน 60,000 บาท หรือ 5,000 บาทต่อเดือน

- หากจดทะเบียนสมรส และทั้งคู่มีรายได้ทางเดียวจากเงินเดือน รวมกันแล้วทั้งปีไม่เกิน 220,000 บาท

- จดทะเบียนสมรสแล้ว แต่ทั้งคู่มีรายได้ทางอื่นด้วยรวมกันทั้งปีไม่เกิน 120,000 บาท หรือประมาณเดือนละ 10,000 บาท

- มีรายได้จากเงินปันผลกองทุนรวม แล้วใช้สิทธิ์ปล่อยให้ภาษีที่ถูกหัก ณ ที่จ่ายเป็นภาษีสุดท้าย (Final Tax)

- มีรายได้จากดอกเบี้ยธนาคาร ดอกเบี้ยพันธมิตร ดอกเบี้ยหุ้นกู้ ส่วนต่าง discount bond กำไรจากการขายตราสารหนี้ เงินปันผลของบริษัทห้างร้าน แล้วใช้สิทธิ์ปล่อยให้ภาษีที่ถูกหัก ณ ที่จ่ายเป็นภาษีสุดท้าย (Final Tax)

- มีรายได้จากการขายอสังหาริมทรัพย์ที่ได้มา โดยทางอื่นที่ไม่ได้มุ่งหากำไร แล้วใช้สิทธิ์ปล่อยให้ภาษีที่ถูกหัก ณ ที่จ่ายเป็นภาษีสุดท้าย (Final Tax

- มีรายได้จากการขายอสังหาริมทรัพย์ที่เป็นมรดกหรือมีคนให้มา แล้วใช้สิทธิ์ปล่อยให้ภาษีที่ถูกหัก ณ ที่จ่ายเป็นภาษีสุดท้าย (Final Tax)

Final tax คือภาษีหัก ณ ที่จ่ายที่กฎหมายให้สิทธิ์สำหรับรายได้ตามประเภทที่กำหนด ให้ผู้มีรายได้นำรายได้ประเภทนั้นมารวมคำนวณภาษีปลายปีหรือไม่รวมก็ได้

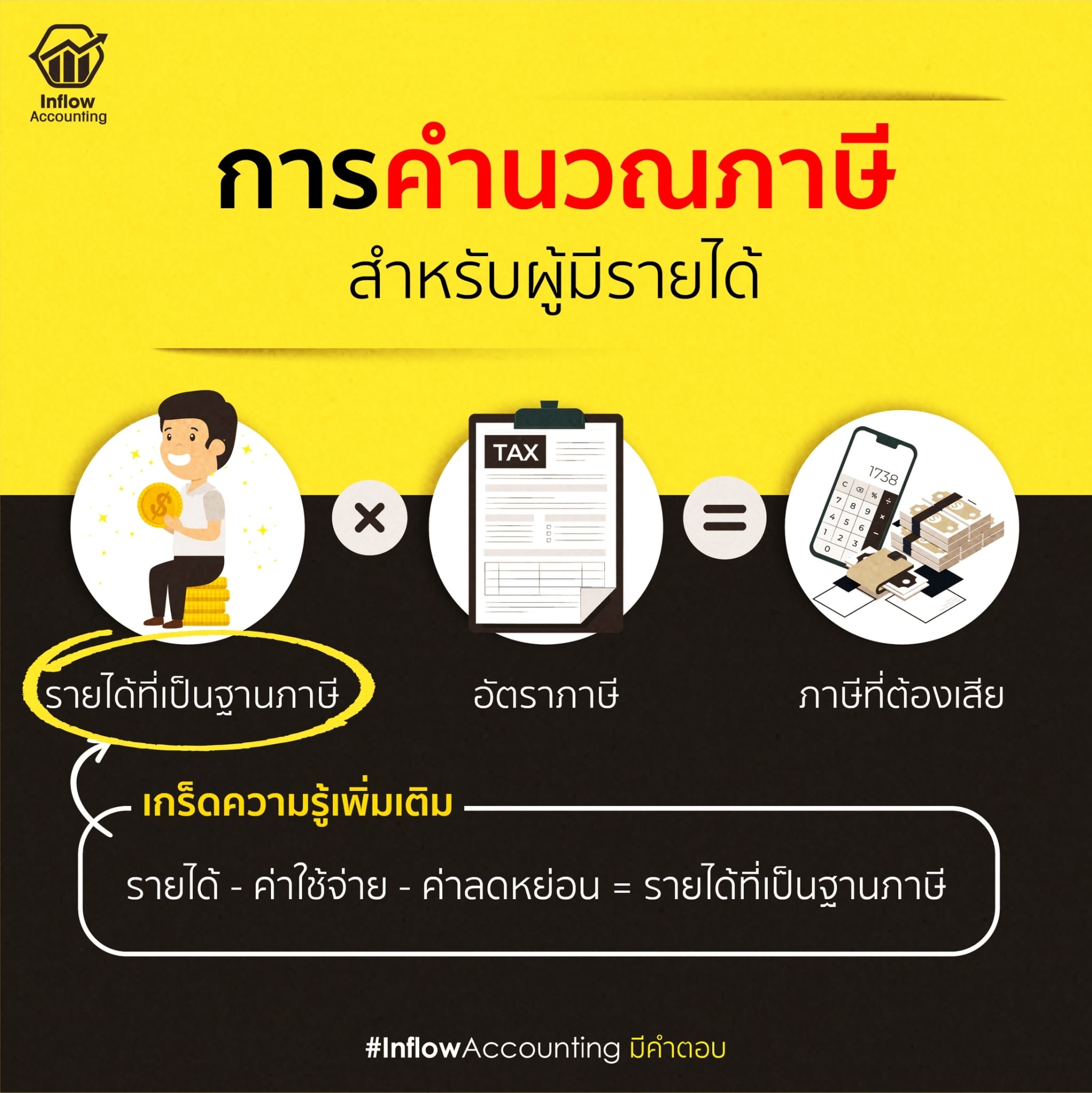

การคำนวณภาษีสำหรับผู้มีรายได้

หลังจากที่รู้แล้วว่าหากคุณมีรายได้คุณก็ต้องยื่นภาษี ทีนี้ลองมาเข้าใจวิธีคำนวณภาษีสำหรับบุคคลที่มีรายได้กันค่ะการที่คุณจะทราบได้ว่า มีรายได้เท่าไรต้องยื่นภาษีนั้น ต้องทราบก่อนว่าอาชีพของคุณจัดอยู่ในรูปแบบภาษีเงินได้ประเภท “บุคคลธรรมดา” หรือ “นิติบุคคล” ซึ่งหากคุณไม่ได้รับรายได้อยู่ในรูปแบบของบริษัทหรือนิติบุคคล ก็ต้องคิดภาษีตามหลักเกณฑ์ของบุคคลธรรมดา โดยที่คุณสามารถอ่านบทความวิธีคำนวณภาษีประเภทนิติบุคคลได้จาก “วางแผนภาษีแม่ค้าออนไลน์ยังไงให้เป๊ะ!”)

ต่อไปจะเป็นการคำนวณรายได้ที่เป็นฐานภาษี (รายได้สุทธิ) ซึ่งจะช่วยให้ผู้ที่มีรายได้ทุกอาชีพ ไม่ว่าจะเป็นพนักงานประจำ ลูกจ้างชั่วคราว พ่อค้า แม่ค้า อาชีพอิสระต่างๆ รวมถึงร้านค้าขายของออนไลน์ (ที่ต้องยอมรับว่าอาชีพเหล่านี้ผุดขึ้นเป็นจำนวนมาก) สามารถนำไปใช้คำนวณตรวจเช็กว่าตนเองมีรายได้สุทธิเท่าไร เพื่อนำไปเปรียบเทียบตารางอัตราภาษี หากรายได้สุทธิถึงเกณฑ์กำหนด นอกจากต้องยื่นภาษีแล้ว ยังต้องเสียภาษีอีกด้วย (สามารถอ่านได้จากบทความ “รายได้เท่าไร…ต้องเสียภาษี”)

สูตรการคำนวณภาษีสำหรับภาษีเงินได้บุคคลธรรมดา คือ รายได้สุทธิ เท่ากับ รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน

“รายได้” คือการนำรายได้ทั้งหมดตลอดทั้งปี ไม่ว่าจะเป็นเงินเดือน ค่าจ้างจากช่องทางอื่นๆ หรือหากเป็นการค้าขายทั้งแบบออฟไลน์และออนไลน์ ที่มีการทำบัญชีตลอด ก็จะทราบรายได้ของตนเองอยู่แล้ว

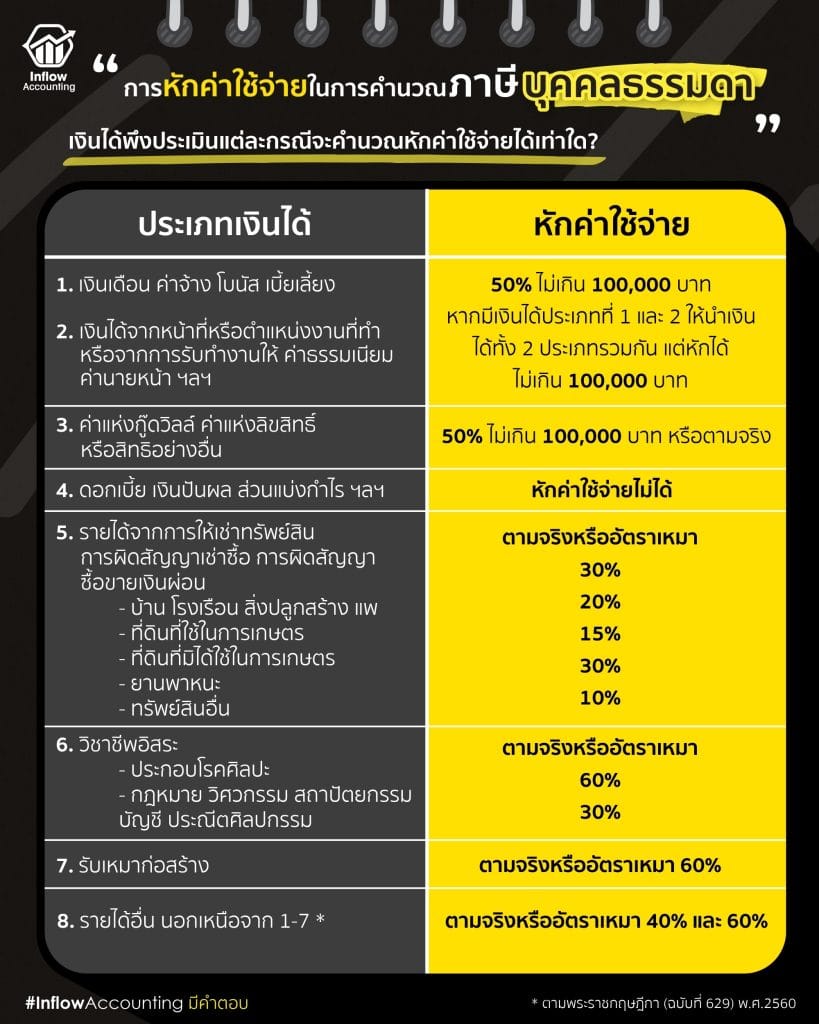

“ค่าใช้จ่าย” รายได้ทั้งปีหักลบค่าใช้จ่าย ซึ่งหากมีรายได้เป็นเงินเดือน โบนัส ค่าจ้างทั่วไป สามารถหักค่าใช้จ่ายแบบเหมา 50% ของค่าใช้จ่าย แต่รวมทั้งหมดแล้วไม่เกิน 100,000 บาท

ส่วนพ่อค้าแม่ค้าออนไลน์ รายได้จากการขายของออนไลน์จะถือเป็นเงินได้ประเภทที่ 8 หักค่าใช้จ่ายแบบเหมาจ่าย 60% หรือหักตามต้นทุนค่าใช้จ่ายที่เกิดขึ้นจริง แต่วิธีนี้ต้องเก็บหลักฐานค่าใช้จ่ายให้ครบถ้วนถูกต้อง เพื่อไม่ให้เกิดปัญหาตามมาภายหลังหากสรรพากรตรวจสอบพบ (รายละเอียดการหักค่าใช้จ่ายเงินได้แต่ละประเภทตามภาพด้านล่าง)

“ค่าลดหย่อน”

ค่าลดหย่อน สามารถแยกได้เป็น 4 กลุ่มใหญ่ ๆคือ

- กลุ่มเกี่ยวกับครอบครัว เช่น ค่าลดหย่อนส่วนตัว 60,000 บาท ค่าเลี้ยงดูบิดา-มารดา 30,000 บาท

- กลุ่มเกี่ยวกับการประกันและการลงทุน เช่น เงินสมทบประกันสังคม 5,850 บาท ประกันสุขภาพบิดา-มารดา 15,000 บาท

- กลุ่มเกี่ยวกับการบริจาค เช่น บริจาคเงินเพื่อสาธารณกุศล ลดหย่อนได้ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

- กลุ่มพิเศษ เช่น ดอกเบี้ยกู้ยืมเพื่อซื้อที่อยู่อาศัย 100,000 บาท

เมื่อหักลบตามขั้นตอนครบแล้ว ก็จะได้รายได้สุทธิมา เพื่อตรวจสอบว่ารายได้เท่าไรต้องยื่นภาษี หากคำนวณออกมายอดรายได้สุทธิไม่เกิน 150,000 บาท ต้องยื่นภาษีแต่ไม่ต้องเสียภาษี แต่ถ้ารายได้สุทธิมากกว่า 150,000 บาท จะมีภาษีที่ต้องเสียโดยเอารายได้สุทธินี้ไปคูณกับอัตราภาษีบุคคลธรรมดา(สามารถอ่านเพิ่มเติมได้จากบทความ “เจาะลึกภาษีบุคคลธรรมดา”)

ย้ำกันอีกครั้ง รายได้เท่าไรต้องยื่นภาษี คำตอบคือ ถ้ามีรายได้ต้องยื่นภาษี แต่จะสามารถไม่ต้องยื่นภาษีได้ เมื่อรายได้ของคุณเป็นไปตามเงื่อนไขตามที่กล่าวไปด้านบนนั่นเองค่ะ