สาเหตุที่ผู้มีรายได้มักถูก กรมสรรพากรเรียกเก็บภาษีย้อนหลัง ส่วนใหญ่เกิดจากการตั้งใจหลีกเลี่ยงไม่ยื่นภาษี หรือการยื่นภาษีผิดพลาดด้วยความไม่ชำนาญ โดยหลังจากที่กรมสรรพากรตรวจสอบรายได้จากหลายช่องทางแล้วพบว่ามีความผิดปกติเกิดขึ้น (สามารถอ่านเพิ่มเติมช่องทางการตรวจสอบรายได้ของกรมสรรพากรได้จากบทความ “ถูก สรรพากรเรียกพบ รู้ได้ยังไงว่ามีรายได้?”)

จากนั้นจะส่งจดหมายถึงผู้มีรายได้ที่พบความผิดปกติ เพื่อเรียกชี้แจ้งรายได้หรือข้อสงสัยที่เกิดขึ้น และอาจถูก กรมสรรพากรเรียกเก็บภาษีย้อนหลัง หากพบว่ามีความผิดจริง เมื่อคำนวณแล้วต้องเสียภาษีเพิ่มเติม พร้อมเบี้ยปรับต่อไป

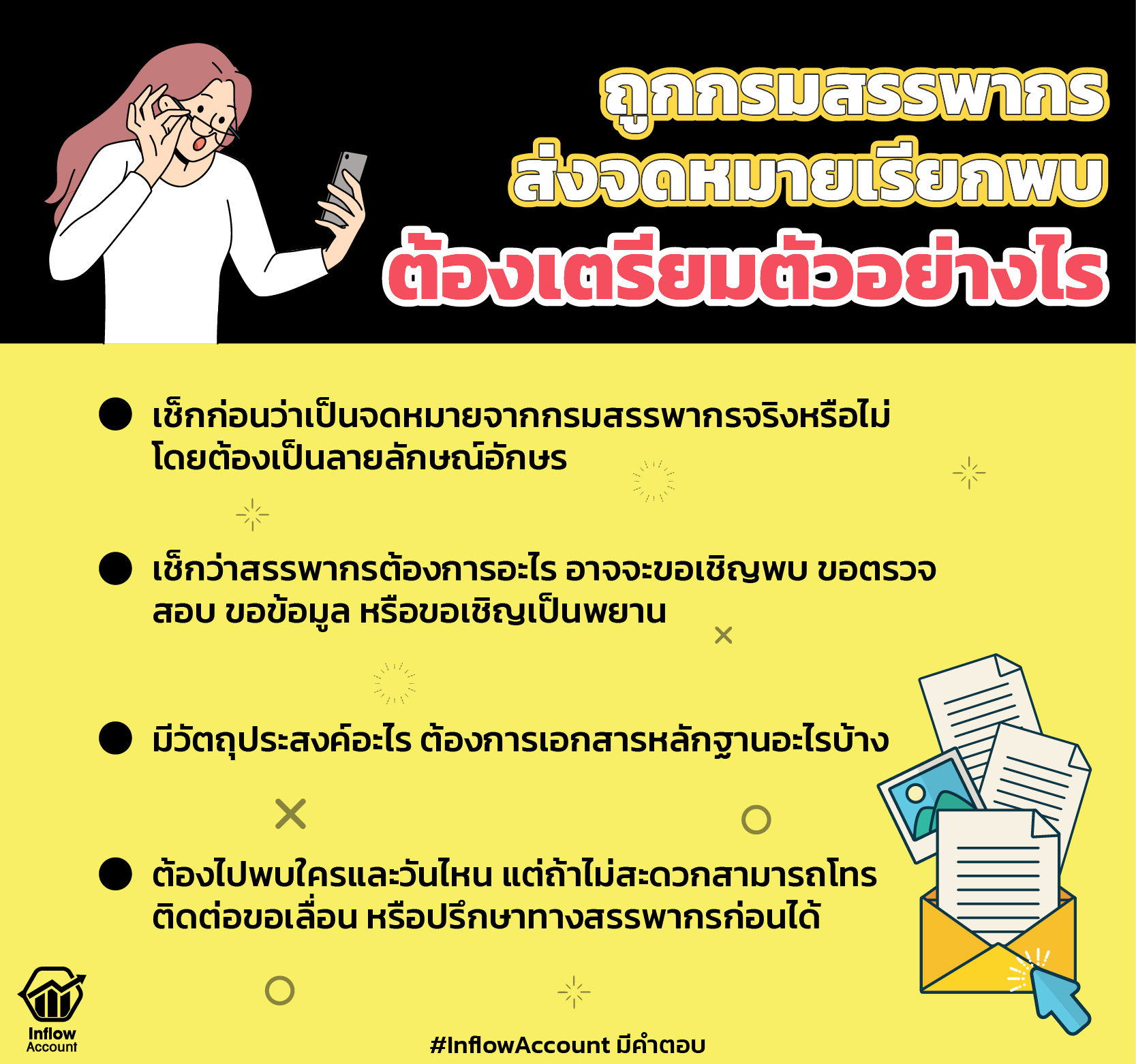

ถูกกรมสรรพากรเรียกพบต้องเตรียมตัวอย่างไร

ก่อนที่จะถูกกรมสรรพากรเรียกเก็บภาษีย้อนหลัง ทางสรรพากรจะต้องส่งจดหมายเรียกพบมาก่อน ซึ่งผู้ถูกเรียกพบต้องเช็กให้ดีก่อนว่าเป็นจดหมายจากกรมสรรพากรจริง โดยจะต้องเป็นจดหมายที่ถูกต้องเป็นลายลักษณ์อักษร

จากนั้นผู้ถูกเรียกพบตรวจสอบข้อความในจดหมายว่าระบุข้อความอะไรไว้บ้าง เพื่อจะได้เตรียมตัวให้พร้อม ซึ่งในจดหมายหลักๆ จะพูดถึง…

– สรรพากรต้องการอะไร อาจจะขอเชิญพบ ขอตรวจสอบ ขอข้อมูล หรือขอเชิญเป็นพยาน

– มีวัตถุประสงค์อะไร ต้องการเอกสารหลักฐานอะไรบ้าง

– ต้องไปพบใครและวันไหน แต่ถ้าไม่สะดวกสามารถโทรติดต่อขอเลื่อน หรือปรึกษาทางสรรพากรก่อนได้

ไม่อยากให้ กรมสรรพากรเรียกเก็บภาษีย้อนหลัง ต้องเตรียมเอกสารอะไรเพื่อเข้าชี้แจง

ถ้าไม่อยากให้กรมสรรพากรเรียกเก็บภาษีย้อนหลัง เมื่อมีจดหมายเรียกพบจากกรมสรรพากรมาถึง ผู้ที่ได้รับจดหมาย จะต้องอ่านข้อความให้ละเอียดก่อนว่าทางสรรพากรเรียกพบเรื่ออะไร และระบุเอกสารอะไรบ้างที่จะต้องนำไปยื่นให้กับทางสรพากร

ดังนั้น เมื่อทราบแล้วว่าจะต้องเตรียมเอกสารใดบ้างจากข้อความในจดหมาย ให้ผู้ถูกเรียกพบเตรียมเอกสารให้ครบตามที่สรรพากรแจ้ง ตัวอย่างเช่น

– บุคคลธรรมดา หากสรรพากรเรียกพบเพื่อขอทราบข้อมูลการเสียภาษีเงินได้บุคคลธรรมดา เช่นยื่นภาษีบุคคลธรรมดาขาดไป ในจดหมายจะระบุให้นำหลักฐานคือ หนังสือรับรองการหักภาษี ณ ที่จ่ายของปีภาษีนั้นทั้งหมด และบัญชีรายรับรายจ่ายทั้งปี

เมื่อเตรียมเอกสารครบแล้ว ผู้ถูกเรียกพบอาจต้องเตรียมข้อมูลไปชี้แจงด้วย และเตรียมเอกสารค่าลดหย่อนต่างๆ ที่ทำการยื่นไปเผื่อเอาไว้ ในกรณีที่สรรพากรขอดูเพิ่มเติม

– นิติบุคคล หากสรรพากรเรียกพบเพื่อตรวจสอบข้อมูลภาษีเงินได้นิติบุคคล ในจดหมายอาจระบุให้นำหลักฐานเพิ่มเติม เช่นหนังสือรับรองการหักภาษี ณ ที่จ่ายในปีภาษีนั้นทั้งหมด บัญชีรายรับรายจ่ายทั้งปี งบการเงิน และรายละเอียดที่เกี่ยวข้องกับแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30) และอื่นๆ

หลังจากเตรียมเอกสารไว้ครบตามที่สรรพากรแจ้งแล้ว ผู้ถูกเรียกพบอาจเตรียมข้อมูลและหลักฐานเพิ่มเติมเผื่อไว้ด้วย ในกรณีที่มีประเด็นเกี่ยวเนื่องกับเอกสารที่สรรพากรขอ แต่ไม่ควรเตรียมเอกสรไว้มากเกินไป เพราะเอกสารบางอย่างอาจเป็นสาเหตุทำให้ถูกสรรพากรตรวจสอบเพิ่มได้

นอกจากนี้อาจเตรียมเอกสารเพิ่มเติมที่เกี่ยวข้อง เช่น

– เอกสารใบกำกับภาษีซื้อ

– เอกสารใบกำกับภาษีขาย

– เอกสารสำเนาใบลดหนี้

– เอกสารสำเนาใบเสร็จรับเงิน

– หลักฐานการรับเงินและการจ่ายเงิน

ทั้งนี้ ในกรณีที่ผู้ประกอบการบริษัทนิติบุคคลไม่สามารถเดินทางไปพบสรรพากรด้วยตนเองได้ สามารถทำหนังสือมอบอำนาจให้เจ้าหน้าที่ที่รับผิดชอบเข้าพบสรรพากรแทนได้ โดยนำสำเนาบัตรประจำตัวประชาชน พร้อมรับรองสำเนาของผู้มอบอำนาจและผู้รับมอบอำนาจเพื่อดำเนินการแทนด้วย

กรมสรรพากรเรียกเก็บภาษีย้อนหลัง ต้องเสียเงินอย่างไร

ตามหลักการแล้วเมื่อถูกสรรพากรเรียกพบ ผู้ถูกเรียกพบไม่ต้องเสียเงินในการเข้าไปชี้แจงรายได้ เว้นแต่ว่าในวันที่เข้าพบสรรพากรตามนัดหมาย หากเจ้าหน้าที่ตรวจสอบเอกสารและข้อมูลต่างๆ แล้วพบว่า ผู้ถูกเรียกพบมีความผิดจริง จะถูกกรมสรรพากรเรียกเก็บภาษีย้อนหลังที่ไม่ได้จ่ายในปีก่อนๆ และจะต้องถูกเรียกเก็บภาษีเพิ่ม ตามเงินภาษีที่ต้องชำระพร้อมเสียค่าปรับเพิ่ม ดังนี้

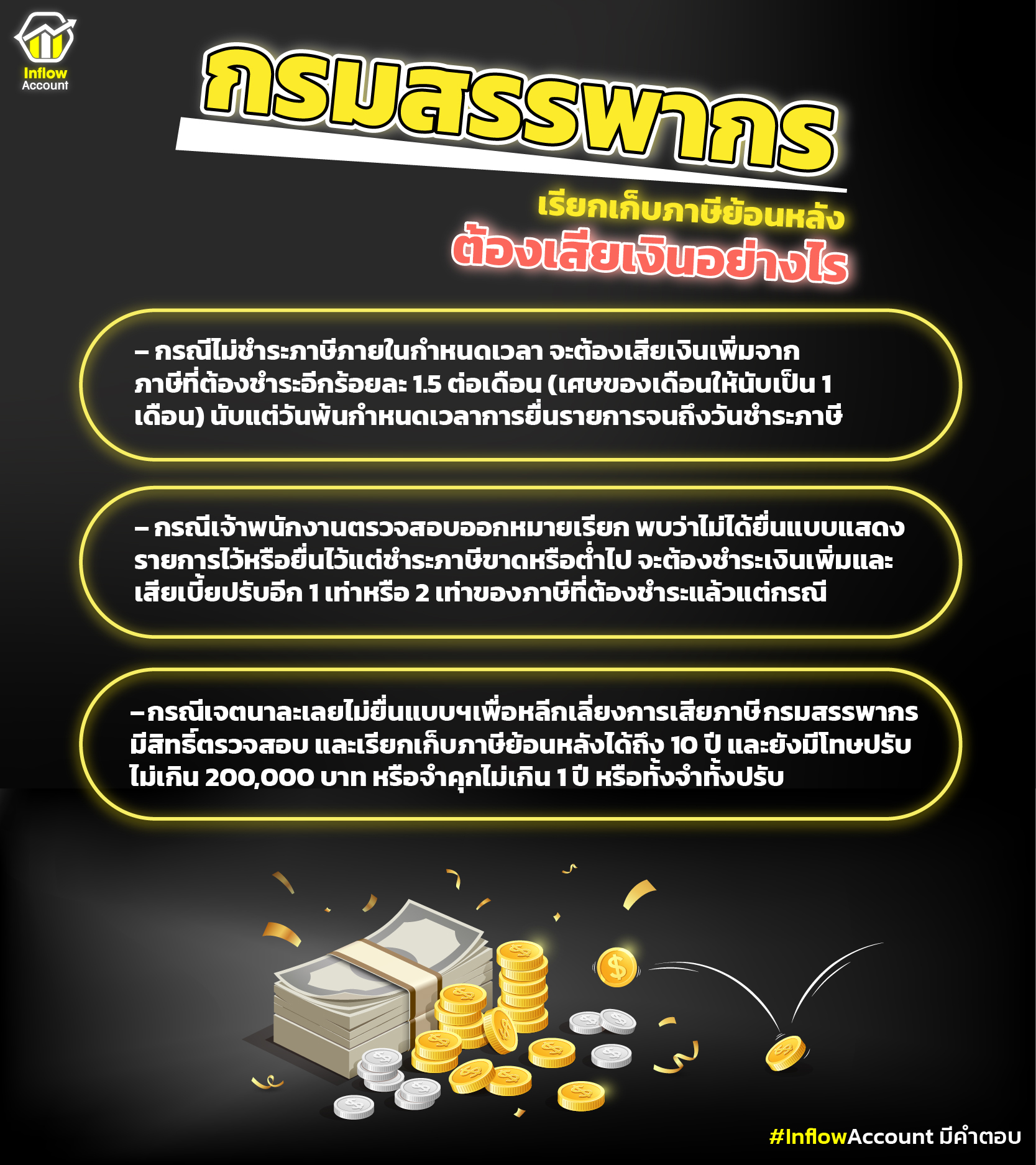

– กรณีไม่ชำระภาษีภายในกำหนดเวลา จะต้องเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน (เศษของเดือนให้นับเป็น 1 เดือน) ของเงินภาษีที่ต้องชำระ นับแต่วันพ้นกำหนดเวลาการยื่นรายการจนถึงวันชำระภาษี

– กรณีเจ้าพนักงานตรวจสอบออกหมายเรียก และปรากฏว่ามิได้ยื่นแบบแสดงรายการไว้หรือยื่นแบบแสดงรายการไว้แต่ชำระภาษีขาดหรือต่ำไป นอกจากจะต้องรับผิดชำระเงินเพิ่มแล้ว ยังจะต้องรับผิดเสียเบี้ยปรับอีก 1 เท่าหรือ 2 เท่าของภาษีที่ต้องชำระแล้วแต่กรณี เงินเบี้ยปรับดังกล่าวอาจลดหรืองดได้ตามระเบียบที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

– กรณีเจตนาละเลยไม่ยื่นแบบแสดงรายการเพื่อหลีกเลี่ยงการเสียภาษีอากร กรมสรรพากรมีสิทธิ์ตรวจสอบ และเรียกเก็บภาษีย้อนหลังได้ถึง 10 ปี และยังมีโทษปรับไม่เกิน 200,000 บาท หรือจำคุกไม่เกิน 1 ปี หรือทั้งจำทั้งปรับ

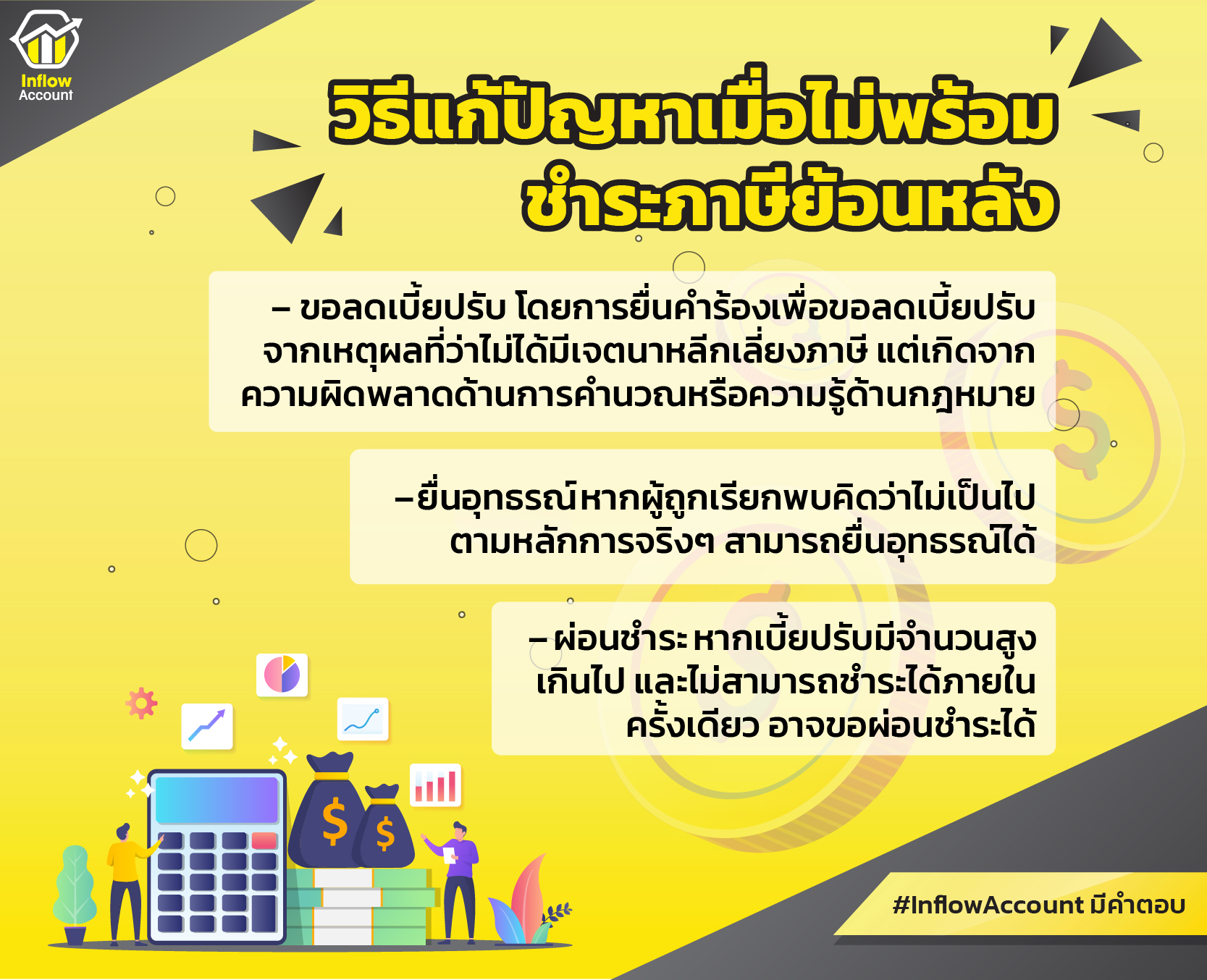

ทั้งนี้ ถ้าหากกรมสรรพากรเรียกเก็บภาษีย้อนหลัง แต่ยังไม่พร้อมในการชำระภาษีดังกล่าว สามารถแก้ปัญหาได้คือ

– ขอลดเบี้ยปรับ โดยการยื่นคำร้องเพื่อขอลดเบี้ยปรับ จากเหตุผลที่ว่าไม่ได้มีเจตนาหลีกเลี่ยงภาษี แต่เกิดจากความผิดพลาดด้านการคำนวณหรือความรู้ด้านกฎหมาย

– ยื่นอุทธรณ์ หากผู้ถูกเรียกพบคิดว่าไม่เป็นไปตามหลักการจริงๆ สามารถยื่นอุทธรณ์ได้

– ผ่อนชำระ หากเบี้ยปรับมีจำนวนสูงเกินไป และไม่สามารถชำระได้ภายในครั้งเดียว อาจขอผ่อนชำระได้

ถูก กรมสรรพากรเรียกเก็บภาษีย้อนหลัง ต้องดำเนินธุรกิจต่อไปอย่างไรบ้าง

อย่างไรก็ตามการไปพบสรรพากรตามจดหมายเรียกพบ ถือเป็นเรื่องถูกต้องที่ผู้ถูกเรียกพบพึงกระทำ เพื่อเป็นการแสดงความบริสุทธิ์ใจ แม้ว่าผลการตรวจสอบจะออกมาว่าผิดจริง และถูกกรมสรรพากรเรียกเก็บภาษีย้อนหลังพร้อมเบี้ยปรับเพิ่ม แต่ก็ไม่มีเจตนาหลีกเลี่ยงภาษีและให้ความร่วมมืออย่างเต็มที่

ดังนั้น หลังจากผู้มีรายได้หรือผู้ประกอบการรายใด ถูกตรวจสอบแล้วพบว่าต้องเสียภาษีย้อนหลังและเบี้ยปรับเพิ่ม ก็ยังสามารถดำเนินธุรกิจของตนเองได้เช่นเคย แต่ต้องระมัดวะวังเรื่องการทำบัญชี รายรับรายจ่ายให้มากขึ้น รวมถึงมีความระมัดระวังเวลายื่นภาษีเองผ่านเว็บไซต์กรมสรรพากร

โดยเฉพาะผู้มีรายได้ที่เสียภาษีรูปแบบบุคคลธรรมดา ที่ยังไม่ชำนาญเรื่องภาษี อาจจะต้องกลับมาชั่งน้ำหนักว่าควรจะทำธุรกิจแบบบุคคลธรรมดาต่อไป หรือเลือกจดทะเบียนบริษัทนิติบุคคล เนื่องจากกฎหมายบังคับให้นิติบุคคลต้องมีนักบัญชีที่ผ่านเกณฑ์เป็นผู้ทำบัญชี และตรวจสอบการเงินจากผู้สอบบัญชีอิสระ จึงจำเป็นต้องปรึกษาสำนักงานบัญชีเพื่อให้การทำบัญชีการเงิน การวางแผนภาษี และการเก็บเอกสารได้ครบถ้วนเป็นระบบระเบียบยิ่งขึ้น ไม่ถูกกรมสรรพากรเรียกเก็บภาษีย้อนหลังอีกค่ะ