เมื่อมีการจ่ายค่าใช้จ่ายบางอย่าง หรือค่าบริการต่างๆ กิจการผู้จ่ายเงินจะต้องมีการหักภาษี ณ ที่จ่ายไว้ส่วนหนึ่งตามอัตราภาษีแต่ละประเภท ก่อนจ่ายเงินให้กับผู้รับเงิน พร้อมออก หนังสือรับรองการหัก ณ ที่จ่าย (ใบ 50 ทวิ) ให้ด้วย ซึ่งผู้รับ หนังสือรับรองการหัก ณ ที่จ่าย ไป จะใช้เป็นหลักฐานในการยื่นภาษี

ผู้ที่หักภาษี ณ ที่จ่ายไว้ จะต้องทำหนังสือรับรองการหัก ณ ที่จ่าย ให้ถูกต้องและส่งข้อมูลนี้ให้แก่ผู้ที่รับเงิน (หรือผู้ที่ถูกหัก ณ ที่จ่าย) รายละเอียดต่างๆ ในเอกสาร ครบถ้วนตามที่กฎหมายกำหนด ไม่เช่นนั้นจะไม่สามารถนำมาใช้ประโยชน์ทางภาษีได้

หนังสือรับรองการหัก ณ ที่จ่ายคืออะไร

หนังสือรับรองการหัก ณ ที่จ่าย หรือใบ 50 ทวิ บ้างก็เรียกว่า ใบหัก ณ ที่จ่าย, หนังสือรับรอง 50 ทวิ ทั้งหมดนี้คือหนังสือที่ผู้จ่ายเงินที่จดทะเบียนเป็นนิติบุคคลได้ทำการหักภาษี ณ ที่จ่ายไว้ แล้วออกให้กับผู้รับเงินทั้งที่เป็นบุคคลธรรมดาและนิติบุคคล เพื่อเป็นหลักฐานในการหักภาษีประจำปี

ในเอกสารจะแสดงยอดเงินภาษีหัก ณ ที่จ่าย และแสดงข้อมูลรายได้ว่าได้มาจากที่ใดและจำนวนเท่าไรบ้าง ซึ่งทางผู้จ่ายเงินจะต้องออกหนังสือรับรองการหัก ณ ที่จ่าย ให้ผู้รับจำนวน 2 ฉบับ ให้มีข้อความตรงกัน

รวมถึงบริษัทผู้จ่ายเงินจะต้องเก็บไว้เพื่อเป็นหลักฐานด้วยอีก 1 ฉบับ พร้อมกับต้องลงบันทึกบัญชีรายรับรายจ่ายในส่วนนี้ด้วย และยื่นแก่สรรพากร ซึ่งโดยปกติแล้วสำหรับบริษัทเปิดใหม่ มักนิยมส่งเอกสารต่างๆ รวมถึงหนังสือรับรองการหัก ณ ที่จ่าย ให้สำนักงานบัญชีเป็นผู้ทำบัญชี ลงรายละเอียดต่างๆ ให้ เพื่อป้องกันความผิดพลาดที่อาจเกิดขึ้น เมื่อถึงเวลาต้องยื่นภาษีสรรพากร

ส่วนผู้รับเงินหรือผู้ที่ถูกหักเงินไป จะใช้หนังสือรับรองการหัก ณ ที่จ่ายนี้ ไว้เป็นหลักฐานยื่นแก่สรรพากรด้วยเช่นกัน เพื่อลดภาษีตามจำนวนที่ถูกหักไประหว่างปี

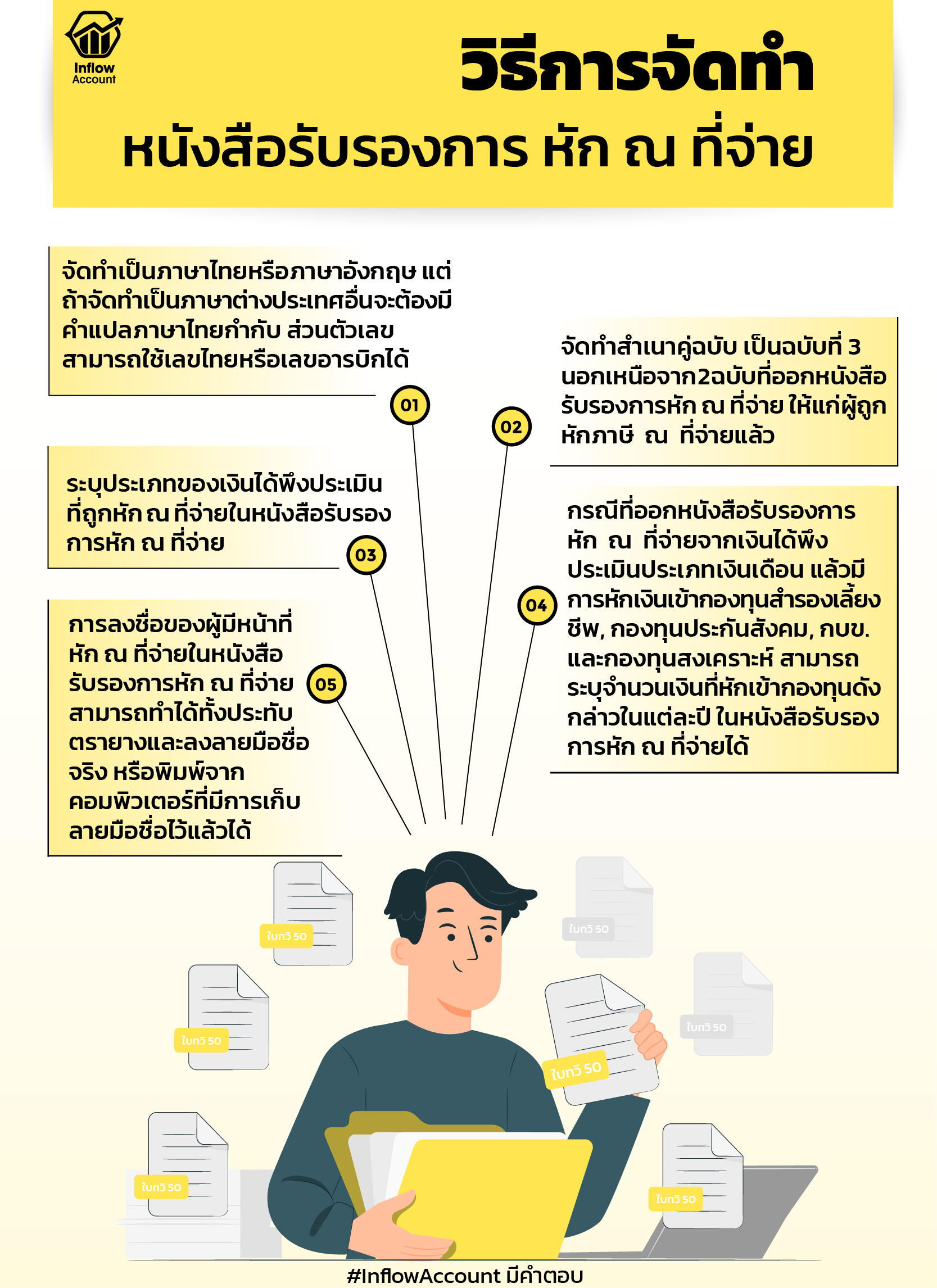

วิธีการจัดทำ หนังสือรับรองการ หัก ณ ที่จ่าย

ผู้มีหน้าที่ออกหนังสือรับรองการหัก ณ ที่จ่าย ต้องจัดทำตามเกณฑ์ที่กฎหมายกำหนดดังนี้

1.ให้จัดทำเป็นภาษาไทยหรือภาษาอังกฤษ แต่ในกรณีที่จัดทำหนังสือรับรองการหัก ณ ที่จ่ายเป็นภาษาต่างประเทศอื่น จะต้องมีคำแปลภาษาไทยกำกับ ส่วนตัวเลขสามารถใช้เลขไทยหรือเลขอารบิกได้

2.ให้จัดทำสำเนาคู่ฉบับ เป็นฉบับที่ 3 นอกเหนือจาก 2 ฉบับที่ออกหนังสือรับรองการหัก ณ ที่จ่าย ให้แก่ผู้ถูกหักภาษี ณ ที่จ่ายแล้ว แต่ชำรุด สูญหาย ให้ผู้มีหน้าที่ออกหนังสือรับรองการหัก ณ ที่จ่าย โดยการออกใบแทนหนังสือรับรองการหักภาษี

3.ระบุประเภทของเงินได้พึงประเมินที่ถูกหัก ณ ที่จ่ายในหนังสือรับรองการหัก ณ ที่จ่าย จะระบุประเภทเงินได้พึ่งประเมินที่จ่ายเพียงประเภทเดียว โดยจะไม่ระบุประเภทอื่นด้วยก็ได้

4.ในกรณีที่ออกหนังสือรับรองการหัก ณ ที่จ่ายจากเงินได้พึงประเมินประเภทเงินเดือน แล้วมีการหักเงินเข้ากองทุนสำรองเลี้ยงชีพ กองทุนประกันสังคม กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) และกองทุนสงเคราะห์ สามารถระบุจำนวนเงินที่หักเข้ากองทุนดังกล่าวในแต่ละปีในหนังสือรับรองการหัก ณ ที่จ่ายได้

5.การลงชื่อของผู้มีหน้าที่หัก ณ ที่จ่ายในหนังสือรับรองการหัก ณ ที่จ่าย สามารถทำได้ทั้งประทับตรายางและลงลายมือชื่อจริง หรือพิมพ์จากคอมพิวเตอร์ที่มีการเก็บลายมือชื่อไว้แล้วได้

หนังสือรับรอง หัก ณ ที่จ่าย สามารถจัดทำให้อยู่ในรูปแบบไฟล์ PDF แล้วส่งให้ผู้รับได้ หรือจะให้ผู้รับเข้าไปโหลดในช่องทางออนไลน์ที่ผู้จ่ายเงินกำหนดก็ได้ แต่ไฟล์เอกสารดังกล่าวต้องมีข้อมูลครบถ้วนถูกต้อง

ทั้งนี้ สามารถโหลด E-book วิธีการจัดทำใบภาษีหัก ณ ที่จ่าย และเอกสารอื่นๆ ที่จำเป็นสำหรับกิจการ ได้โดยการกดเพิ่มเพื่อน แล้วโหลด E-book ไปใช้ได้ ฟรี!

รายละเอียดที่ต้องมีในหนังสือรับรองการหัก ณ ที่จ่าย

นอกจากนี้ในหนังสือรับรองการหัก ณ ที่จ่าย จำเป็นต้องกรอกข้อความและรายละเอียดต่างๆ ให้ครบถ้วนถูกต้อง และเข้าใจง่าย ตามที่กำหนดดังนี้

1.ต้องระบุชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษี/เลขประจำตัวประชาชนของผู้มีหน้าที่หักภาษี ณ ที่จ่าย และผู้ถูกหักภาษี ณ ที่จ่าย (กรณีผู้มีหน้าที่หักภาษี ณ ที่จ่าย หรือผู้ถูกหักภาษี ณ ที่จ่ายเป็นบุคคลธรรมดาที่มีเลขประจำตัวประชาชน ให้กรอกเลข ประจำตัวประชาชน แทนเลขประจำตัวผู้เสียภาษีได้)

2.ต้องระบุเลขที่/เล่มที่ ในหนังสือรับรองการหัก ณ ที่จ่าย แต่ในกรณีที่ไม่ได้จัดทำหนังสือรับรองการหัก ณ ที่จ่าย เป็นเล่ม เช่น ออกด้วยคอมพิวเตอร์ แบบนี้ไม่ต้องระบุหมายเลขลำดับของเล่มได้

3.หนังสือรับรองการหัก ณ ที่จ่าย ต้องมีข้อความแต่ละฉบับตามแบบที่อธิบดีกรมสรรพากรกำหนด คือ

– ฉบับที่ 1 มีข้อความกำกับว่า “สำหรับผู้ถูกหักภาษี ณ ที่จ่ายใช้แนบพร้อมกับการแสดงรายการ”

– ฉบับที่ 2 ใช้สำหรับให้ผู้ถูกหักภาษี ณ ที่จ่ายเก็บไว้เป็นหลักฐาน

4.ลำดับที่ในแบบ ภ.ง.ด.1ก. , ภ.ง.ด.1ก พิเศษ , ภ.ง.ด.2ก , ภ.ง.ด.3ก

– กรณียื่นรายการการจ่ายเงินได้พึงประเมินประจำปีที่ต้องยื่นแบบดังกล่าว เช่น การจ่ายเงินเดือน ต้องยื่นแบบภ.ง.ด.1ก ภายในเดือนกุมภาพันธ์ของปีถัดไป

– ส่วน ภ.ง.ด.2 , ภ.ง.ด.3 , ภ.ง.ด.53 แบบแสดงรายการหักภาษี ณ ที่จ่าย ต้องยื่นทุกเดือน

5.รายการประเภทเงินได้พึงประเมิน ในหนังสือรับรองการหัก ณ ที่จ่าย จะมีช่อง “ประเภทเงินได้พึงประเมิน” ให้กรอก จะต้องระบุว่า “เป็นเงินได้ประเภทใด” ซึ่งเมื่อมีการจ่ายเงินได้ประเภทใดที่ต้องหักภาษี ณ ที่จ่าย ให้กรอกหรือระบุรายการให้ตรงตามรายการที่กำหนด โดยรายการประเภทเงินได้จะแบ่งเป็นประเภทเงินได้ที่จ่ายไว้ ส่วนรายการจ่ายเงินได้ที่ต้องหักภาษี ณ ที่จ่าย จะมีช่องให้กรอกต่างหาก

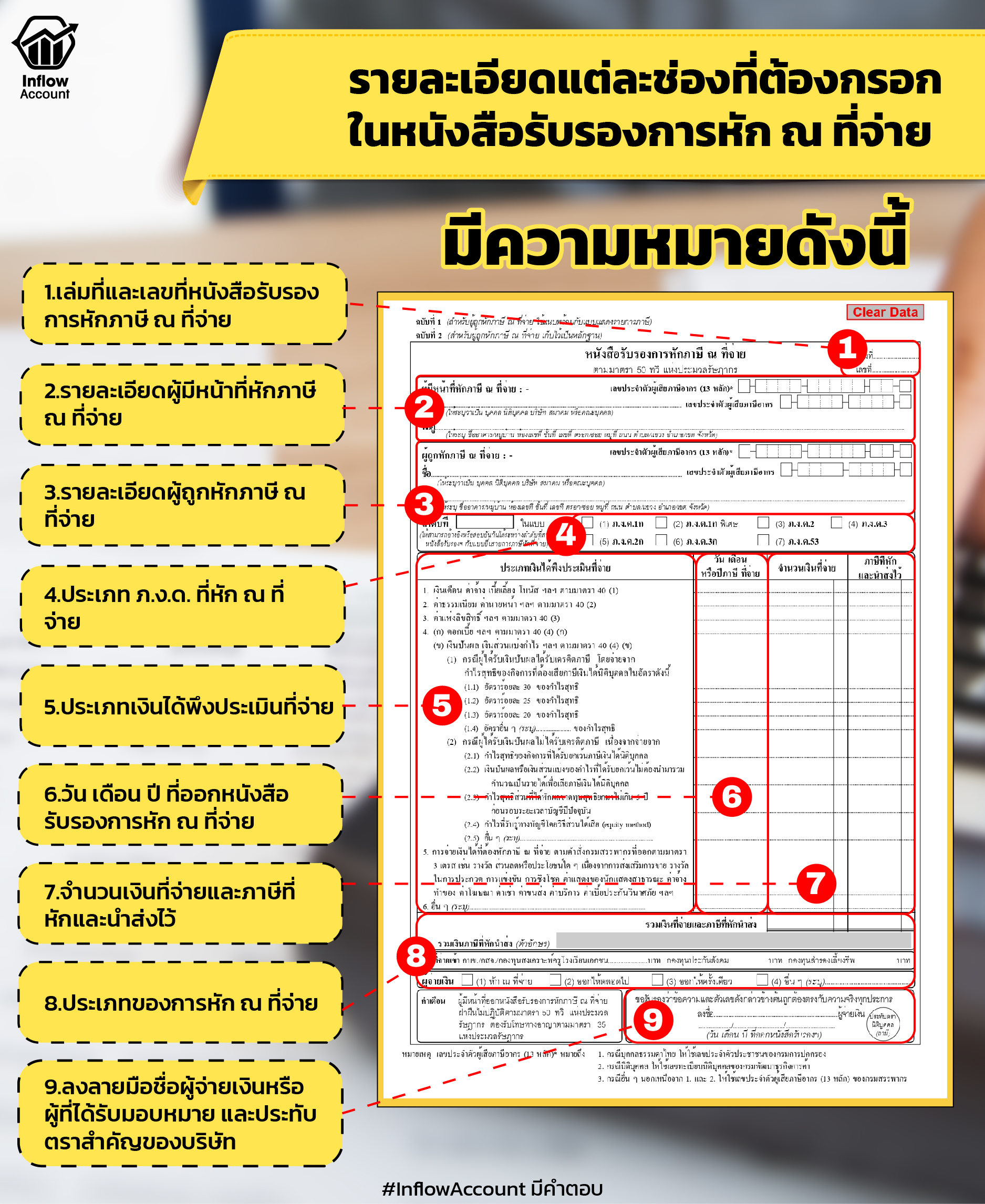

และเพื่อให้การกรอกแต่ละช่องไม่สื่อความหมายผิด รายละเอียดแต่ละช่องที่ต้องกรอกในหนังสือรับรองการหัก ณ ที่จ่าย มีความหมายดังนี้

1.เล่มที่และเลขที่หนังสือรับรองการหักภาษี ณ ที่จ่าย

2.รายละเอียดผู้มีหน้าที่หักภาษี ณ ที่จ่าย

3.รายละเอียดผู้ถูกหักภาษี ณ ที่จ่าย

4.ประเภท ภ.ง.ด. ที่หัก ณ ที่จ่าย

5.ประเภทเงินได้พึงประเมินที่จ่าย

6.วัน เดือน ปี ที่ออกหนังสือรับรองการหัก ณ ที่จ่าย

7.จำนวนเงินที่จ่ายและภาษีที่หักและนำส่งไว้

8.ประเภทของการหัก ณ ที่จ่าย

9.ลงลายมือชื่อผู้จ่ายเงินหรือผู้ที่ได้รับมอบหมาย และประทับตราสำคัญของบริษัท

ทั้งนี้ สามารถกรอกข้อมูลได้ทั้งการเขียนและการพิมพ์ แต่ที่สำคัญข้อมูลที่กรอกในหนังสือรับรองการหัก ณ ที่จ่าย ต้องกรอกให้อ่านเข้าใจง่าย เพื่อไม่ให้เกิดการสื่อสารผิดพลาด ซึ่งอาจส่งผลให้หนังสือรับรองการหัก ณ ที่จ่าย นั้นไม่สามารถใช้ประโยชน์ทางภาษีได้