ต้องยอมรับว่าธุรกิจทันตกรรม เป็นธุรกิจที่ทันตแพทย์และหลายๆ คนที่ทำธุรกิจนี้ มีการเปิดเป็นคลินิกแต่มักมองข้ามในเรื่องของภาษี โดยเฉพาะ “ภาษีหัก ณ ที่จ่าย” ยิ่งถ้าหากมีการจ้างทันตแพทย์ หรือร่วมลงทุนกับทันตแพทย์ มีพนักงานที่ต้องจ่ายเป็นเงินเดือน และอื่นๆ อีกหลายประเด็น ก็จะต้องมีเรื่องภาษีหัก ณ ที่จ่ายเข้ามาเกี่ยวข้อง

แม้ว่าคลินิกทันตกรรมส่วนใหญ่จะเสียภาษีรูปแบบบุคคลธรรมดาก็ตาม แต่ก็จำเป็นต้องเรียนรู้เรื่องภาษีหัก ณ ที่จ่าย เนื่องจากภาษีหัก ณ ที่จ่าย จะครอบคลุมทั้งผู้เสียภาษีเงินได้นิติบุคคลและผู้เสียภาษีเงินได้บุคคลธรรมดาด้วย

รู้ให้ลึก…ภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้หัก ณ ที่จ่าย หรือที่มักเรียกกันว่า ภาษีหัก ณ ที่จ่าย คือการเสียภาษีรูปแบบหนึ่ง ซึ่งผู้จ่ายที่จดทะเบียนเป็นนิติบุคคล จะต้องหักเงินไว้ส่วนหนึ่งก่อนจ่ายเงินให้กับผู้รับ ทั้งที่เป็นบุคคลธรรมดาและนิติบุคคล จากนั้นนำเงินที่หักไว้ส่งให้สรรพากรภายในวันที่ 7-15 ของทุกเดือน

ดังนั้น ไม่ว่าใครก็ตามที่ได้รับเงินตามประเภทที่กำหนดจากผู้จ่ายนิติบุคคล จะต้องถูกหักภาษี ณ ที่จ่าย ถึงแม้ว่าตนเองจะเป็นบุคคลธรรมดา หรือจดทะเบียนบริษัทแล้วก็ตาม และผู้ถูกหักภาษี ณ ที่จ่ายไป จะต้องสรุปยอดเงินได้และภาษีหัก ณ ที่จ่ายทั้งปี ไปยื่นภาษีประจำปีด้วย หากไม่มีภาษีที่ต้องเสียก็สามารถขอคืนเงินที่ถูกหักไปได้

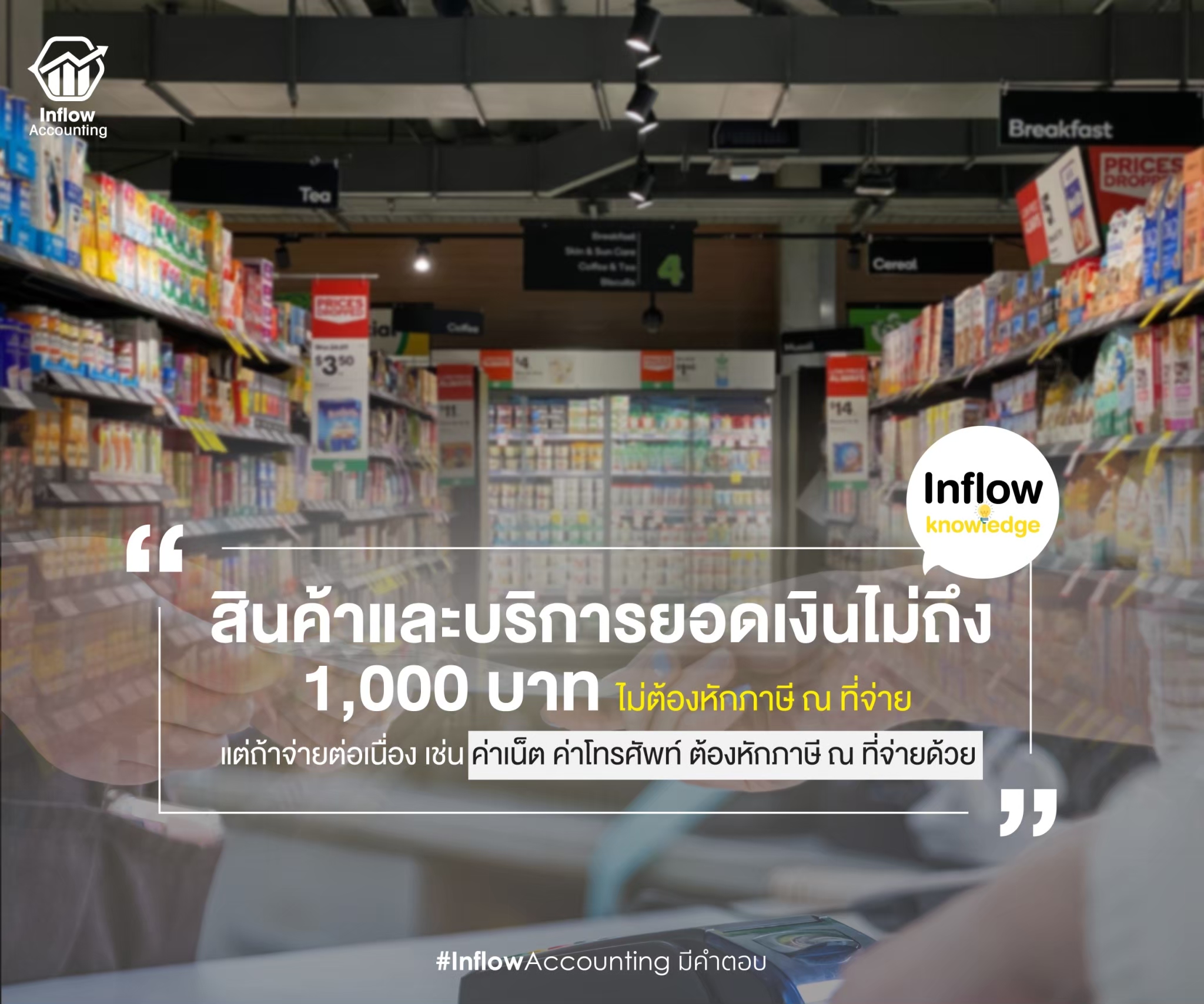

โดยมีข้อยกเว้นคือ หากสินค้าหรือบริการยอดเงินไม่ถึง 1,000 บาท ในการจ่ายเงินแต่ละครั้ง ผู้จ่ายไม่ต้องหักภาษี แต่ถ้าหากมีการจ่ายอย่างต่อเนื่องแม้ยอดเงินแต่ละครั้งจะไม่ถึง 1,000 บาท ผู้จ่ายจะต้องทำการหักภาษี ณ ที่จ่าย ด้วย เช่น ค่าบริการโทรศัพท์ต้องจ่ายทุกเดือน ถึงแม้ยอดแต่ละครั้งไม่ถึง 1,000 บาท แต่รวมกันหลายยอดแล้วเกิน 1,000 บาท

คลินิกทำฟัน… แบบไหนถูกหักภาษี ณ ที่จ่าย

ในส่วนของธุรกิจทันตกรรม สำหรับทันตแพทย์และเจ้าของคลินิกทันตกรรมที่เสียภาษีเงินได้บุคคลธรรมดาและนิติบุคคล จะต้องถูกหักภาษี ณ ที่จ่าย ในหลายกรณีดังนี้

– ทันตแพทย์เจ้าของคลินิกหรือทันตแพทย์หุ้นส่วน หากได้รับเงินเดือนประจำจากสถานสถานพยาบาลที่มีลักษณะเป็นนายจ้างลูกจ้าง จะถูกหักภาษี ณ ที่จ่าย สำหรับค่าจ้างและเงินเดือน คำนวณภาษีตามอัตราภาษีก้าวหน้าสูงสุด 35%

– ทันตแพทย์เจ้าของคลินิกหรือทันตแพทย์หุ้นส่วน หากได้รับเงินค่าจ้างลักษณะเป็นครั้งคราวจากที่อื่นที่ไม่ใช่สถานพยาบาลที่ทำประจำ ไม่ต้องเข้าทำงานประจำ เช่น เป็นที่ปรึกษาให้โรงพยาบาลอื่น หรือเข้าดูแลสุขภาพฟันให้กับบริษัทเอกชนเป็นบางครั้ง คำนวณภาษีตามอัตราภาษีก้าวหน้าสูงสุด 35%

– ทันตแพทย์ที่ได้รับเงินรูปแบบของค่าตอบแทนจากการประกอบวิชาชีพอิสระ ที่มีจำนวนไม่แน่นอนขึ้นอยู่กับปริมาณหรือความยากง่าย จะถูกหักภาษี ณ ที่จ่าย 3% สำหรับจ้างบริการวิชาชีพอิสระ

– เจ้าของคลินิกหรือทันตแพทย์เจ้าของคลินิก เมื่อมีผู้เข้ารับบริการในคลินิกของตนเองโดยใช้สิทธิ์ประกันสังคม ทางคลินิกจะต้องถูกหักภาษี ณ ที่จ่าย 1% เมื่อประกันสังคมจ่ายค่าบริการให้แก่คลินิก ตามมาตรา 50(4) แห่งประมวลรัษฎากร

โดยการจ่ายเงินให้กับคลินิกตั้งแต่ 10,000 บาทขึ้นไป แม้การจ่ายจะแบ่งจ่ายครั้งละไม่ถึง 10,000 บาท ก็ตาม ประกันสังคมมีหน้าที่ต้องหักภาษี ณ ที่จ่ายไว้ 1% ของยอดเงินได้พึงประเมิน และนำภาษีหัก ณ ที่จ่ายที่ได้ทำการหักไว้ส่งแก่สรรพากร ภายในวันที่ 7 ของทุกเดือน

คลินิกทำฟัน… ต้องหักภาษี ณ ที่จ่ายด้วยหรือ

ภาษีหัก ณ ที่จ่าย สำหรับคลินิกทันตกรรมที่จดทะเบียนนิติบุคคล จะต้องมีการหักเงินไว้ส่วนหนึ่งทันทีเมื่อมีการจ่ายเงิน หรือจ่ายค่าบริการตามประเภทและอัตราหักที่สรรพากรกำหนด โดยแตกต่างกันตามประเภทเงินที่จ่ายดังนี้

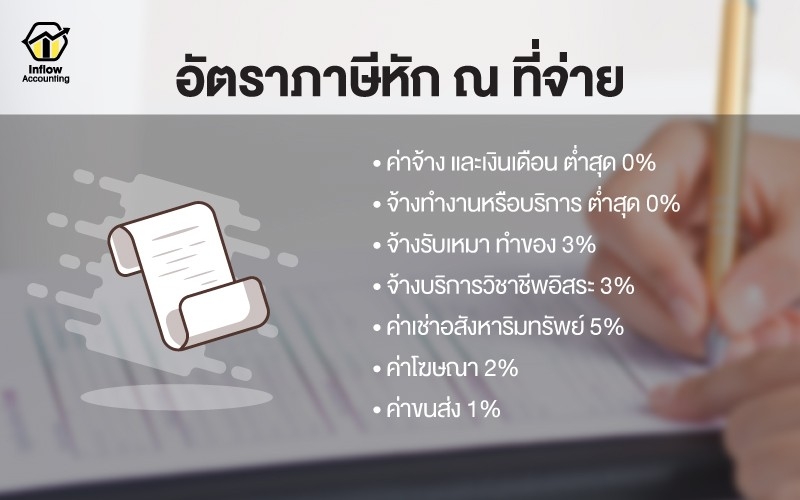

– ค่าจ้างและเงินเดือน ถ้าเงินได้สุทธิไม่เกิน 150,000 บาท ก็จะได้รับยกเว้นหักภาษี ณ ที่จ่าย หรือต่ำสุด 0% อ่านเพิ่มเติมเกี่ยวกับการคำนวณภาษีได้จากบทความ “เจาะลึก! วางแผน ภาษีเงินได้บุคคลธรรมดา”

– จ้างทำงานหรือบริการ เช่น นายหน้าขายของ ได้ส่วนแบ่งค่าคอม จะใช้วิธีคำนวณเหมือนค่าจ้างและเงินเดือน หักภาษี ณ ที่จ่ายต่ำสุด 0%

– จ้างบริการวิชาชีพอิสระ บริษัทผู้ว่าจ้างจะต้องทำการหักภาษี ณ ที่จ่าย 3% ซึ่งภาษีในกลุ่มนี้จะประกอบไปด้วย 6 วิชาชีพเท่านั้น คือ

1) โรคศิลปะ เช่น กลุ่มเวชกรรม เภสัชกรรม ทันตกรรม เภสัชกรรม การพยาบาล การผดุงครรภ์ กายภาพบำบัด เทคนิคการแพทย์

2) ประณีตศิลป์

3) สถาปนิก

4) วิศวกร

5) นักบัญชี

6) ทนายความ

– จ้างรับเหมาหรือบริการ จะต้องหักภาษี ณ ที่จ่าย 3% เช่น การจ้างผลิตสินค้า จ้างทำนามบัตร จ้างรีวิวสินค้า ทำกราฟิก รวมถึงค่าอินเตอร์เน็ต โทรศัพท์ ซึ่งจะต่างกับจ้างทำงานหรือบริการ ตรงที่จ้างรับเหมาหรือบริการ ผู้ถูกจ้างจะต้องใช้หรือไปหาอุปกรณ์ของตัวเองมาเพื่อดำเนินการตามสิ่งที่ได้รับการว่าจ้าง

– ค่าเช่าอสังหาริมทรัพย์ ถ้าหากผู้เช่าเป็นคนถือกุญแจ จะนับเป็นค่าเช่าอสังหาริมทรัพย์ ซึ่งบริษัทผู้ให้เช่าจะต้องมีการหักภาษี ณ ที่จ่าย 5% เช่น คลินิกทันตกรรมได้มีการเช่าสถานที่เพื่อใช้ประกอบกิจการ คลินิกจะต้องหักภาษี ณ ที่จ่ายก่อนจ่ายค่าเช่าให้กับผู้ให้เช่า

– ค่าโฆษณา หากต้องการทำโฆษณาเพื่อโปรโมตแบรนด์ คลินิกของตนเอง โดยจ้างผ่านบริษัทรับทำโฆษณา เอเจนซี่ จะต้องหักภาษี ณ ที่จ่าย 2%

– ค่าขนส่ง สำหรับบริษัทที่จดทะเบียนบริษัท เป็นนิติบุคคลและให้บริการด้านการขนส่ง จะต้องไปขึ้นทะเบียนเป็นผู้ให้บริการขนส่งด้วย ซึ่งจะต้องมีการหักภาษี ณ ที่จ่าย 1%

และนำภาษีหัก ณ ที่จ่าย ที่ได้ทำการหักไว้ส่งแก่สรรพากร ภายในวันที่ 7 ของทุกเดือน แต่ในกรณีที่ผู้รับเงินไม่ยอมให้หักภาษี ณ ที่จ่าย คลินิกต้องออกแทนไปก่อน และสามารถนำใบหักภาษี ณ ที่จ่าย ของคลินิกจ่ายแทนไป มาเป็นเครดิตภาษีตอนสิ้นปีได้

หลักการทำหนังสือรับรองหักภาษี ณ ที่จ่าย เบื้องต้น

เมื่อคลินิกทันตกรรมมีการจ่ายเงินค่าบริการ และมีการหักภาษี ณ ที่จ่ายไว้ 1% 2% 3% หรือ 5% ขึ้นอยู่กับประเภทบริการแล้ว จะต้องทำต้นฉบับกับสำเนาหนังสือรับรองหัก ณ ที่จ่าย (50 ทวิ) ให้กับผู้รับเงินเพื่อใช้เป็นหลักฐานในการยื่นภาษี โดยมีหลักการเบื้องต้นดังนี้

– ต้องออกหนังสือรับรองหัก ณ ที่จ่าย อย่างน้อย 4 ฉบับ

– ต้นฉบับและสำเนา ออกให้ผู้รับเงิน เพื่อเก็บไว้ยื่นภาษีและใช้ขอคืนภาษี 1 ฉบับ และเก็บไว้เป็นหลักฐาน 1 ฉบับ

– ส่วนฉบับที่ 3 และ 4 ให้คลินิกผู้ออกหนังสือรับรองหัก ณ ที่จ่าย เก็บไว้เอง โดยฉบับที่ 3 เอาไว้สำหรับส่งภาษี ซึ่งโดยปกติจะส่งฉบับนี้ให้กับสำนักงานบัญชีเป็นผู้ทำบัญชีให้ และฉบับที่ 4 เก็บไว้เป็นหลักฐาน

ทางฝั่งของผู้รับเงินที่ถูกหักภาษี ณ ที่จ่ายไป จะใช้หนังสือรับรองหัก ณ ที่จ่าย (50 ทวิ) เป็นหลักฐานยื่นแก่สรรพากร เพื่อลดภาษีตามจำนวนที่ถูกหักไประหว่างปี ซึ่งเมื่อคำนวณภาษีแล้วได้มีการจ่ายภาษีไว้เกิน ก็สามารถขอคืนภาษีในส่วนจ่ายเกินคืนได้

รอยยิ้มอันสวยงามที่เบิกกว้างอย่างมั่นใจ ใช่เพียงสร้างความสุขเฉพาะเพียงผู้ยิ้ม แต่ส่งผ่านความเบิกบานใจไปถึงทันตแพทย์ผู้ดูแล เพราะเป็นหน้าที่อันสำคัญที่ไม่สามารถมองข้ามได้ เฉกเช่น “ภาษีหัก ณ ที่จ่าย” ก็ถือเป็นหน้าที่อันใหญ่ยิ่งของทันตแพทย์เจ้าของคลินิกที่ไม่อาจละเลยได้เช่นกัน

เพราะต้องตระหนักอยู่เสมอว่า ข้อมูลทุกอย่างจะถูกส่งให้กับสรรพากร ไม่ว่าทางใดก็ทางหนึ่ง หากคุณละเลยหรือหลงลืม ธุรกิจทันตกรรมอาจไม่หมูอีกต่อไป