สำหรับผู้ที่เพิ่งจดทะเบียนบริษัทนิติบุคคล จะมีหนึ่งสิ่งที่แตกต่างไปจากตอนทำธุรกิจในรูปแบบเจ้าของคนเดียว นั่นก็คือการทำบัญชี และเอกสารทางภาษีต่างๆ เช่น ภาษีหัก ณ ที่จ่าย ที่ต้องเข้ามาเกี่ยวข้องด้วย บางคนอาจสงสัยว่าต้องหักภาษี ณ ที่จ่าย ด้วยหรือ หรือในบางคนที่ถูกหักภาษี ณ ที่จ่ายไป ได้รับเงินไม่ครบเต็มจำนวน ก็เกิดคำถามว่าต้องถูกหักภาษี ณ ที่จ่ายด้วยหรือ

ดังนั้น กิจการส่วนใหญ่ก็จะเลือกใช้บริการสำนักงานบัญชีเพื่อขอคำปรึกษาเรื่องเอกสารต่างๆ ที่กิจการจำเป็นต้องใช้ และให้สำนักงานบัญชีจัดทำบัญชีให้ด้วย เพื่อแบ่งเบาภาระของกิจการ

“ภาษีหัก ณ ที่จ่าย คือการเสียภาษีรูปแบบหนึ่ง เมื่อมีการจดทะเบียนนิติบุคคล จะต้องทำการหักภาษี ณ ที่จ่าย เมื่อมีการจ่ายค่าใช้จ่ายตามประเภทและอัตราที่กำหนดเพื่อนำส่งสรรพากร ส่วนผู้รับเงินก็จะต้องถูกหักภาษี ณ ที่จ่าย”

ใครต้องหัก ใครโดนหัก และทำไมต้องหัก ภาษีหัก ณ ที่จ่าย

ภาษีหัก ณ ที่จ่าย หรือภาษาทางการคือ ภาษีเงินได้หัก ณ ที่จ่าย คือการเสียภาษีรูปแบบหนึ่ง ซึ่งผู้จ่ายที่จดทะเบียนเป็นนิติบุคคล จะต้องหักไว้ก่อนจ่ายเงิน ให้กับผู้รับทั้งที่เป็นบุคคลธรรมดาและนิติบุคคล จากนั้นนำเงินที่หักไว้ส่งให้สรรพากรภายในวันที่ 7-15 ของทุกเดือน

เช่นเวลากิจการไปใช้บริการหรือมีลูกจ้าง จะต้องมีหน้าที่ในการหักภาษี ณ ที่จ่ายด้วย ถ้ากิจการไม่หักไว้ จะถือว่าเป็นความผิดของกิจการ หรือบางครั้งเจอคู่ค้าที่ไม่ยอมให้หักภาษี ณ ที่จ่าย แนะนำว่าควรเปลี่ยนเจ้า เพราะตามหลักการจะต้องหักภาษี ณ ที่จ่ายไว้ ไม่เช่นนั้นจะถือว่าผิดกฎหมาย

โดยการเสียภาษีรูปแบบนี้ จะช่วยลดภาระค่าภาษีของผู้มีรายได้ที่ต้องจ่ายเป็นเงินจำนวนมากเมื่อถึงเวลายื่นภาษี เนื่องจากมีการจ่ายไปบ้างบางส่วนทุกๆครั้งที่ได้รับรายได้ รวมถึงทำให้มีเงินหมุนเวียนเข้ารัฐโดยตลอด แทนที่จะรอแต่ช่วงต้นปีที่มีการยื่นภาษีเท่านั้น และเป็นการป้องกันการหลบเลี่ยงภาษีด้วยนั่นเอง

ดังนั้น ไม่ว่าใครก็ตามที่ได้รับเงินตามประเภทที่กำหนด จากผู้จ่ายนิติบุคคล จะต้องถูกหักภาษี ณ ที่จ่าย ถึงแม้ว่าตนเองจะเป็นบุคคลธรรมดา หรือจดทะเบียนบริษัทแล้วก็ตาม

ข้อยกเว้นภาษีหัก ณ ที่จ่าย

หากสินค้าหรือบริการยอดเงินไม่ถึง 1,000 บาทในการจ่ายเงินแต่ละครั้ง ผู้จ่ายไม่ต้องหักภาษี ส่วนผู้รับก็จะได้รับเงินเต็มจำนวนไม่ถูกหัก แต่ถ้าหากมีการจ่ายอย่างต่อเนื่องแม้ยอดเงินแต่ละครั้งจะไม่ถึง 1,000 บาท ผู้จ่ายจะต้องทำการหักภาษี ณ ที่จ่าย อยู่ดี เช่น ค่าบริการโทรศัพท์ต้องจ่ายทุกเดือน ถึงแม้ยอดแต่ละครั้ง ไม่ถึง 1,000 บาท แต่รวมกันหลายยอดแล้วเกิน 1,000 บาท

โดนหักเงินไป รู้ได้ยังไงว่าคนหักส่งภาษีให้เราจริง

หลังจากผู้มีรายได้ตามประเภทที่กำหนดถูกหัก ณที่จ่ายไปแล้ว หลายคนอาจสงสัยว่าจะมีหลักฐานอะไรที่เป็นการบอกว่าเราถูกหักเงินไปแล้วจริง และเอาไปลดภาษีตอนสิ้นปีได้บ้าง

ปกติแล้วผู้จ่ายเงิน หรือผู้ที่มีหน้าที่เป็นคนหักเงิน จะต้องจัดทำและมอบเอกสารที่เรียกว่า “หนังสือรับรองหัก ณ ที่จ่าย” (50 ทวิ) เพื่อเป็นหลักฐานในการหัก

เงินไว้ โดยออกเอกสารให้ผู้รับเงิน 2 ฉบับ รวมถึงต้องเก็บไว้ที่ผู้จ่ายไว้เป็นหลักฐานอย่างน้อย 1 ฉบับด้วยเช่นกัน

ผู้รับเงิน หรือผู้ที่ถูกหักเงินไป จะใช้หนังสือรับรองหัก ณ ที่จ่ายนี้เพื่อเป็นหลักฐานยื่นแก่สรรพากร เพื่อลดภาษีตามจำนวนที่ถูกหักไประหว่างปี

ค่าใช้จ่ายอะไรบ้างที่ต้องหักภาษี ณ ที่จ่าย

สำหรับเจ้าของกิจการในฐานะผู้จ่ายเงิน ต้องหักภาษี ณ ที่จ่ายเอาไว้ส่วนหนึ่ง ตามอัตราที่กฎหมายกำหนด แตกต่างกันตามประเภทเงินที่จ่าย ดังนี้

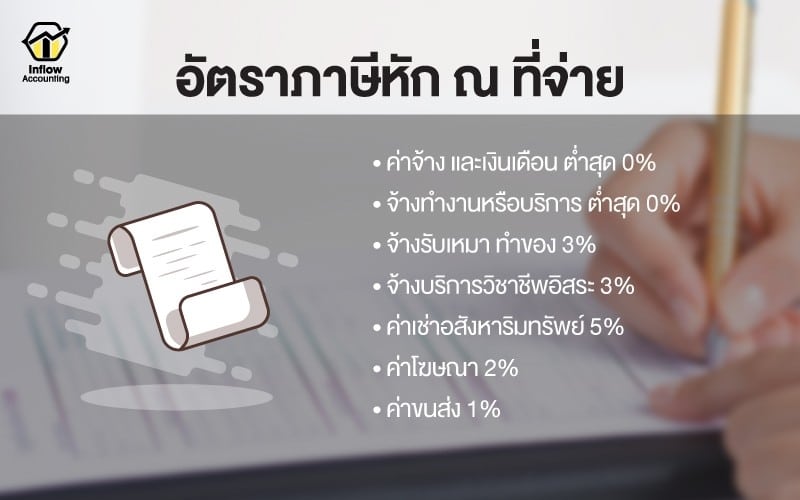

- ค่าจ้างและเงินเดือน ถ้าเงินได้สุทธิไม่เกิน 150,000 บาท ก็จะได้รับยกเว้นหักภาษี ณ ที่จ่าย หรือต่ำสุด 0% อ่านเพิ่มเติมเกี่ยวกับการคำนวณภาษีได้จากบทความ “รายได้เท่าไหร่ต้องยื่นภาษี & ถ้าไม่ยื่นจะเกิดอะไรขึ้น”

- จ้างทำงานหรือบริการ เช่น นายหน้าขายของ ได้ส่วนแบ่งค่าคอม จะใช้วิธีคำนวณเหมือนค่าจ้างและเงินเดือน หักภาษี ณ ที่จ่ายต่ำสุด 0%

- จ้างบริการวิชาชีพอิสระ บริษัทผู้ว่าจ้างจะต้องทำการหักภาษี ณ ที่จ่าย 3% ซึ่งภาษีในกลุ่มนี้จะประกอบไปด้วย 6 วิชาชีพเท่านั้น คือ 1) โรคศิลปะ เช่น กลุ่มเวชกรรม เภสัชกรรม ทันตกรรม 2) ประณีตศิลป์ 3) สถาปนิก 4) วิศวกร 5) นักบัญชี 6) ทนายความ

- จ้างรับเหมาหรือบริการ จะต้องหักภาษี ณ ที่จ่าย 3% เช่น การจ้างผลิตสินค้า จ้างทำนามบัตร จ้างรีวิวสินค้า ทำกราฟิก รวมถึงค่าอินเตอร์เน็ต โทรศัพท์

(ต่างจากจ้างทำงาน หรือบริการ ตรงที่จ้างรับเหมา หรือบริการ ผู้ถูกจ้างจะต้องใช้หรือไปหาอุปกรณ์ของตัวเองมาเพื่อดำเนินการตามสิ่งที่ได้รับการว่าจ้าง) - ค่าเช่าอสังหาริมทรัพย์ ถ้าเราเป็นคนถือกุญแจ จะนับเป็นค่าเช่าอสังหาริมทรัพย์ ซึ่งบริษัทผู้เช่าจะต้องมีการหักภาษี ณ ที่จ่าย 5%

- ค่าโฆษณา หากต้องการทำโฆษณาเพื่อโปรโมตแบรนด์ บริษัทของตนเอง โดยจ้างผ่านบริษัทรับทำโฆษณา เอเจนซี่ จะต้องหักภาษี ณ ที่จ่าย 2%

- ค่าขนส่ง สำหรับบริษัทที่จดทะเบียนบริษัท เป็นนิติบุคคลและให้บริการด้านการขนส่ง จะต้องไปขึ้นทะเบียนเป็นผู้ให้บริการขนส่งด้วย ซึ่งจะต้องมีการหักภาษี ณ ที่จ่าย 1%

ทั้งนี้ สามารถอ่านเพิ่มเติมแบบเจาะลึกเกี่ยวกับรายการและบริการที่ต้องหักภาษี ณ ที่จ่ายได้จากบทความ “ภาษี หัก ณ ที่จ่าย แต่ละประเภทต่างกันอย่างไร”

สรุปง่ายๆ ก็คือ ผู้รับเงินตามประเภทต่างๆ ที่กำหนดข้างต้น จะต้องถูกหักภาษี ณ ที่จ่าย ตามอัตราภาษีที่กำหนดแต่ละประเภท ยิ่งถูกหักภาษี ณ ที่จ่ายไปเยอะเท่าไร เมื่อยื่นภาษีสิ้นปีปรากฏว่ารายได้ไม่ถึงเกณฑ์ต้องจ่ายภาษี ก็สามารถยื่นขอเงินคืนได้ หรือในกรณีที่ยื่นภาษีแล้วต้องมีการจ่ายภาษีเพิ่ม ก็จะช่วยให้จ่ายน้อยลงเนื่องจากถูกหักภาษี ณ ที่จ่ายไปบางส่วนแล้ว ถือเป็นการช่วยแบ่งเบาภาระในการจ่ายภาษีของผู้มีรายได้ส่วนผู้ที่จ่ายเงิน ก็ต้องหักภาษี ณ ที่จ่ายทันทีทุกครั้งก่อนจ่ายเงินให้กับผู้รับ ถ้าไม่หักหรือยื่นส่งสรรพากรไม่ตรงตามความเป็นจริง จะถือว่ามีความผิดทางกฎหมาย และยังมีเบี้ยปรับและเงินเพิ่มที่ต้องจ่ายหากหักไว้ไม่ครบหรือไม่ถูกต้อง