อาชีพที่เรียกว่ามีรายได้จากหลายช่องทาง ต้องนำมาเข้าเงินได้พึงประเมินหลายประเภท จึงทำให้เกิดความผิดพลาดในการเสียภาษีมากที่สุดคืออาชีพ “แพทย์” โดยเฉพาะทันตแพทย์ที่เปิดคลินิกเป็นของตนเอง หากเสียภาษีเงินได้บุคคลธรรมดา จะยิ่งสร้างความยุ่งยากเพิ่มขึ้นอีก

ดังนั้น ทันตแพทย์ที่มีคลินิกเป็นของตนเอง และเสียภาษีเงินได้บุคคลธรรมดา จำเป็นต้องวางแผนภาษีเพื่อไม่ให้เสียภาษีผิดพลาด และหลีกเลี่ยงการถูกเรียกเก็บภาษีย้อนหลัง

เงินได้พึงประเมิน

เงินได้พึงประเมิน คือประเภทรายได้ของผู้มีรายได้ ซึ่งกฎหมายได้กำหนดให้เงินได้พึงประเมินมีอยู่ทั้งหมด 8 ประเภท ซึ่งทันตแพทย์สามารถนำรายได้ของตนเองที่ได้รับแต่ละช่องทาง แยกตามประเภทรายได้ นำมาคำนวณภาษีเงินได้ โดยแยกตามประเภทเงินได้ที่ทันตแพทย์ได้รับดังนี้

– ประเภทที่ 1 เงินได้พึงประเมิน 40(1) ได้รับเงินเดือนค่าจ้างประจำจากโรงพยาบาลต้นสังกัด เช่น เงินเดือน เงินเวร เงิน พ.ต.ส. ค่า OT เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40(1) หักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 บาท

– ประเภทที่ 2 เงินได้พึงประเมิน 40(2) กรณีทันตแพทย์ได้รับเงินได้ค่าตอบแทนเนื่องจากหน้าที่ หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ซึ่งรวมถึงเงิน ทรัพย์สิน หรือประโยชน์ใดๆ ที่ได้เนื่องจากหน้าที่หรือตำแหน่งที่ทำหรือจากการรับทำงานให้ ไม่ว่าหน้าที่หรือตำแหน่งงานหรืองานที่รับทำให้นั้น จะเป็นงานประจำหรืองานชั่วคราว

เช่น ทันตแพทย์ที่รับราชการในโรงพยาบาลของรัฐ หรือทำงานในโรงพยาบาลเอกชน และมีการรับตรวจรักษาและดูแลสุขภาพของพนักงานบริษัทอีกแห่งหนึ่ง โดยตกลงไปปฏิบัติหน้าที่บริษัทสัปดาห์ละกี่วัน ตั้งแต่เวลาเท่าไหร่ถึงเวลาเท่าไหร่ และได้รับค่าจ้างเป็นจำนวนที่แน่นอน (การันตีเงินได้ขั้นต่ำ) ทุกเดือน

กรณีนี้เงินที่ได้รับจากบริษัทผู้ว่าจ้าง ถือเป็นเงินได้จากการรับทำงานตามมาตรา 40(2) ถือเป็นเงินได้ค่าบริการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม หักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 บาท

– ประเภทที่ 5 เงินได้พึงประเมิน 40(5) รายได้ค่าเช่า กรณีสถานพยาบาลของทันตแพทย์ ทำข้อตกลงให้ทันตแพทย์อื่นเช่าสถานที่และเครื่องมือของสถานพยาบาลในการรักษา โดยจ่ายเป็นค่าเช่าให้แก่ทันตแพทย์เจ้าของสถานพยาบาล

– ประเภทที่ 6 เงินได้พึงประเมิน 40(6) รายได้จากคลินิกทันตกรรมของตนเองแบบไม่มีเตียงนอนค้างคืน รวมถึงเงินได้จากการประกอบวิชาชีพแพทย์ สำหรับค่าตอบแทนที่ทันตแพทย์ได้รับ ซึ่งจะถือเป็นเงินได้พึงประเมินตามมาตรา 40(6)

กล่าวคือ ทันตแพทย์ที่รับงานตามโรงพยาบาลหรือสถานพยาบาล และได้ทำสัญญาหรือตกลงกับสถานพยาบาลเพื่อขอใช้สถานที่ เครื่องมือ และอุปกรณ์เพื่อประกอบโรคศิลปะในนามของแพทย์ เพื่อตรวจรักษาฟัน โดยมีข้อตกลงแบ่งเงินค่าตรวจรักษาได้ที่รับกับสถานพยาบาล

ในกรณีนี้จะมีจุดที่ต้องระวัง หากทันตแพทย์ทำข้อตกลงว่าจะรับทำงานเองแล้วมาแบ่งรายได้กับทางสถานพยาบาล ไม่ว่าใครจะเป็นผู้เรียกเก็บค่าตรวจรักษาก็ตาม เงินได้ที่เก็บจากผู้เข้ารับบริการรักษาฟัน ทั้งจำนวน ไม่ใช้เฉพาะส่วนแบ่งที่เหลือหลังจากหักส่วนแบ่งของสถานพยาบาลออก ถือเป็นเงินได้ 40(6) ที่ทันตแพทย์ต้องนำมารวมเป็นรายได้ทั้งจำนวน และทำการเลือกหักค่าใช้จ่ายตามจริง หรือเหมาจ่าย 60% (หากเลือกหักค่าใช้จ่ายตามจริง จำเป็นต้องเก็บเอกสาร ใบเสร็จต่างๆ ให้ครบเพื่อไว้เป็นหลักฐานตอนยื่นเสียภาษีด้วย)

ทั้งนี้ ในการวางแผนภาษีเงินได้บุคคลธรรมดา ทันตแพทย์จะต้องนำรายได้จากทุกช่องทาง มาแยกตามประเภทเงินได้พึงประเมินให้ถูกต้องเพื่อคำนวณภาษี โดยนอกจากเงินได้พึงประเมิน 40(1) ที่ไม่ต้องนำมารวมแล้ว หากมีรายได้ประเภทอื่นๆ เกิน 1.8 ล้านบาท จะต้องพิจารณาเรื่องจดทะเบียนภาษีมูลค่าเพิ่มด้วย

ค่าลดหย่อนภาษีที่กฎหมายยอมรับ

ค่าลดหย่อนสามารถแบ่งเป็น 4 กลุ่มใหญ่ ดังนี้

1.ค่าลดหย่อนกลุ่มเกี่ยวกับครอบครัว

– ค่าลดหย่อนส่วนตัว 60,000 บาท

– คู่สมรส 60,000 บาท

– ค่าฝากครรภ์และคลอดบุตร 60,000 บาท ลดหย่อนได้ตามจริง หรือสูงสุดไม่เกิน 60,000 บาท

– ค่าลดหย่อนบุตร 30,000 บาท/คน บุตรคนที่ 2 ขึ้นไป และเกิดตั้งแต่ปี พ.ศ.2561 ลดหย่อนได้คนละ 60,000 บาท อายุไม่เกิน 20 ปี

– ค่าอุปการะเลี้ยงดูบิดา-มารดา อายุ 60 ปีขึ้นไป (คนละ) 30,000 บาท

– อุปการะผู้พิการ หรือทุพพลภาพ 60,000 บาท/คน

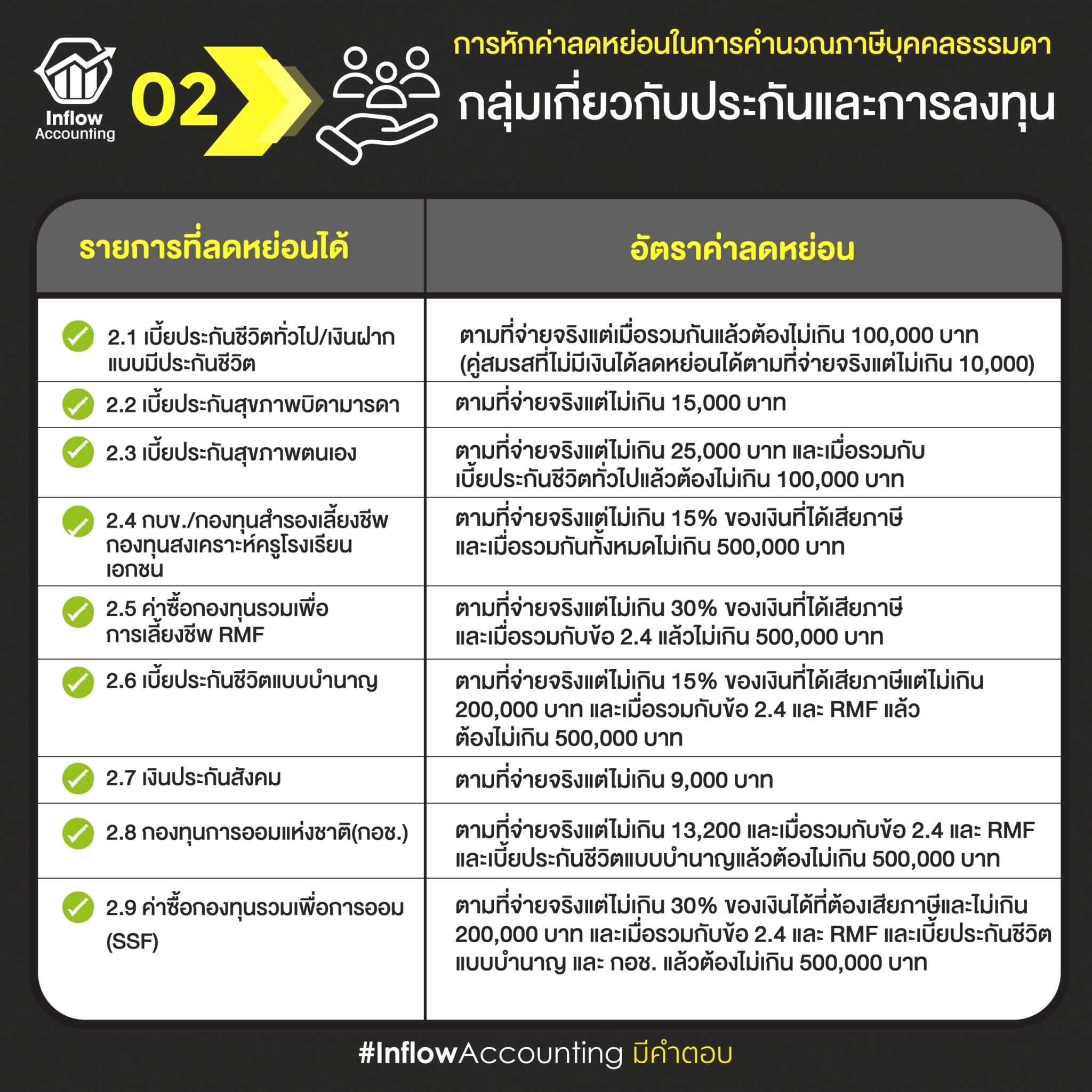

2.ค่าลดหย่อนกลุ่มเกี่ยวกับการประกันและการลงทุน

– เงินสมทบประกันสังคม ตามที่จ่ายจริง

– ประกันชีวิตทั่วไป หรือเงินฝากที่มีประกันชีวิต 100,000 บาท (เมื่อรวมกับประกันสุขภาพตนเองแล้วไม่เกิน 100,000 บาท)

– ประกันสุขภาพตนเอง 25,000 บาท (เมื่อรวมกับประกันชีวิตทั่วไป หรือเงินฝากที่มีประกันชีวิตแล้วไม่เกิน 100,000 บาท)

– ประกันสุขภาพบิดา-มารดา 15,000 บาท

– ประกันชีวิตบำนาญ ลดหย่อนภาษีได้ 15% ของเงินได้ ไม่เกิน 200,000 บาท

– กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ลดหย่อนภาษีได้ 30% ของเงินได้ ไม่เกิน 500,000 บาท

– กองทุนสำรองเลี้ยงชีพ / กบข. / สงเคราะห์ครูโรงเรียนเอกชน ลดหย่อนภาษีได้ 15% ของเงินได้ ไม่เกิน 500,000 บาท

– กองทุนการออมแห่งชาติ (กอช.) 13,200 บาท

– กองทุนรวมเพื่อการออม (SSF) ลดหย่อนภาษีได้ 30% ของเงินได้ ไม่เกิน 200,000 บาท

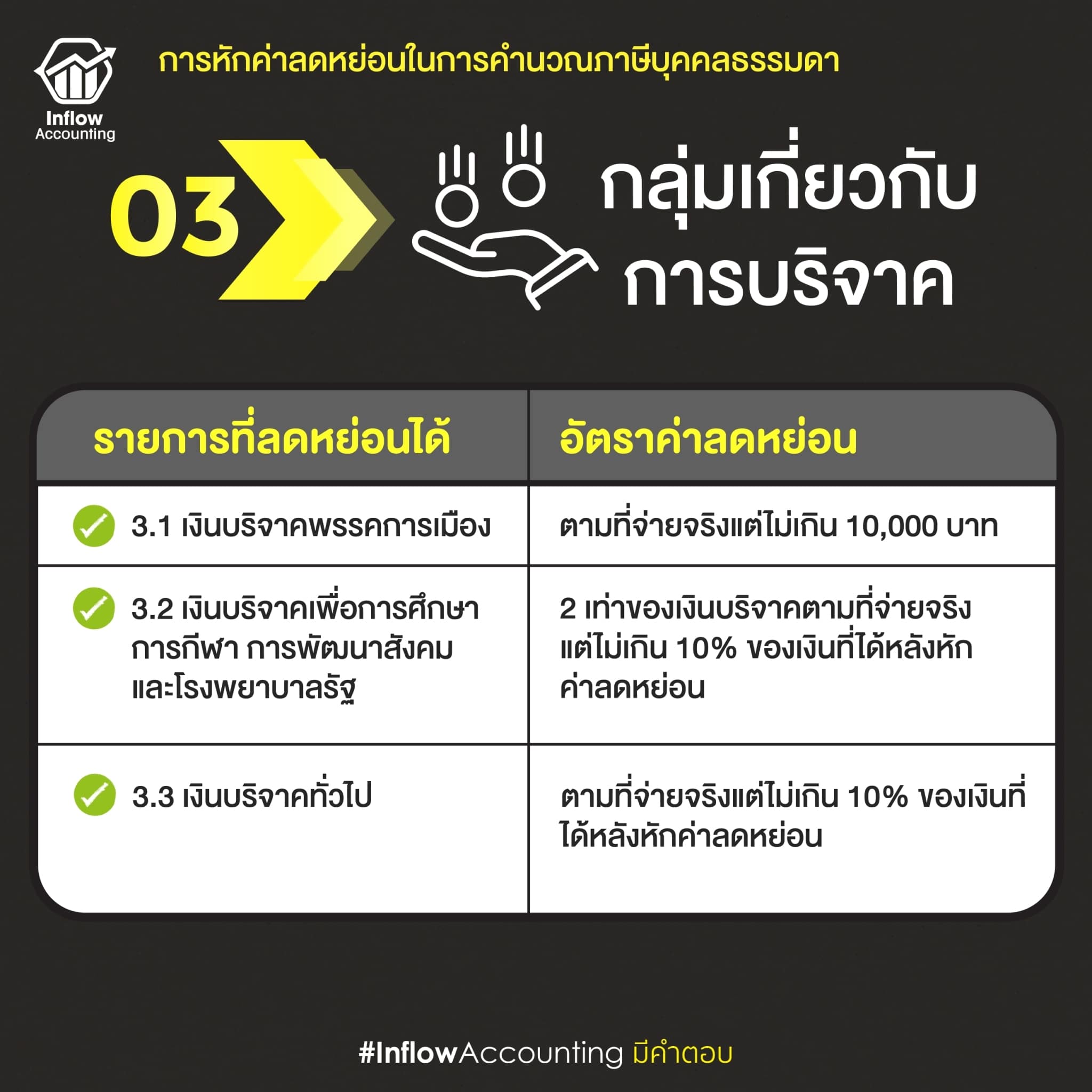

3.ค่าลดหย่อนกลุ่มเกี่ยวกับการบริจาค

– บริจาคสนับสนุนการศึกษา การกีฬาเพื่อประโยชน์สาธารณะ และโรงพยาบาลรัฐ ลดหย่อนได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

– บริจาคเงินเพื่อสาธารณกุศล ลดหย่อนได้ตามจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

– เงินบริจาคแก่พรรคการเมือง 10,000 บาท

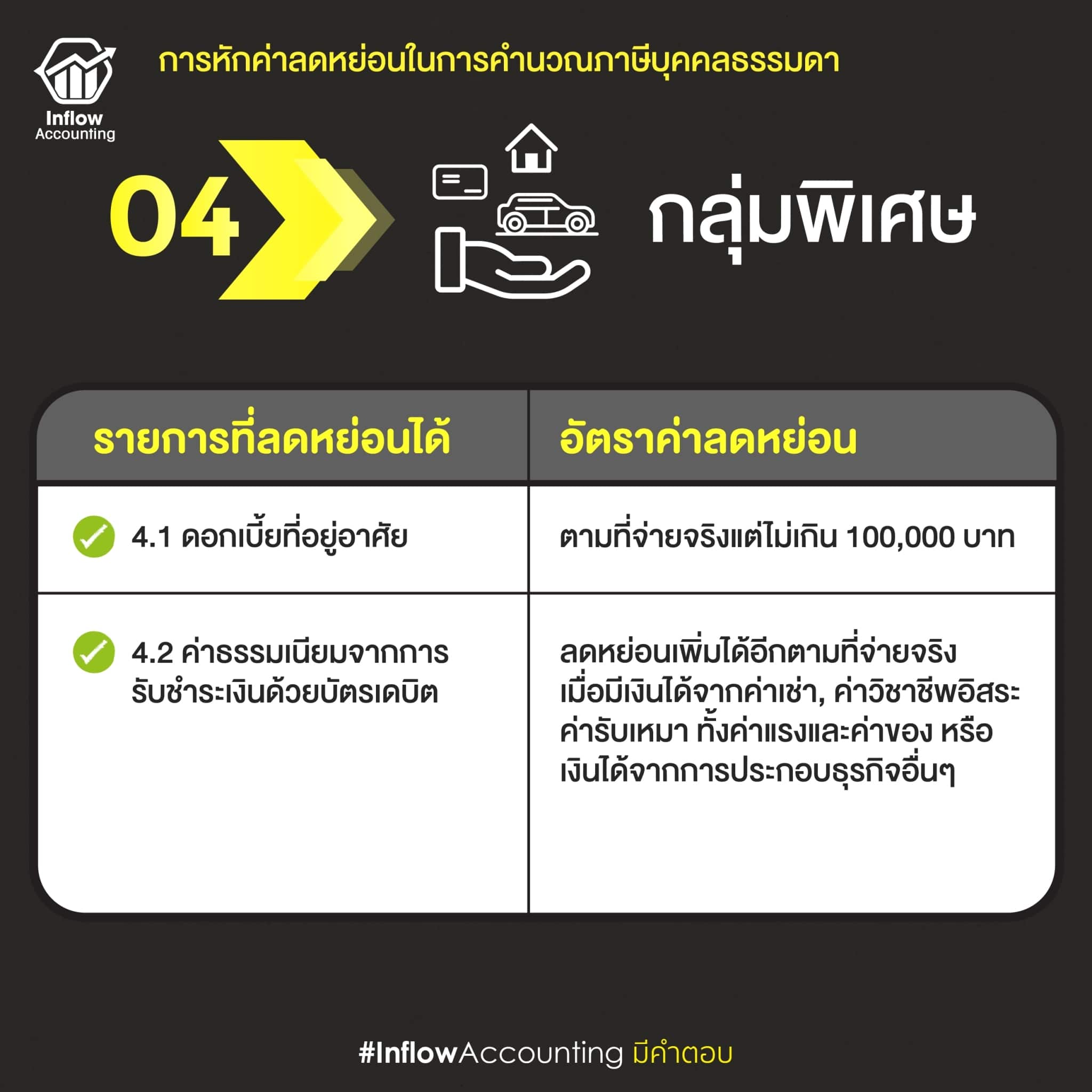

4.กลุ่มพิเศษ (จากมาตรการรัฐ)

– ดอกเบี้ยกู้ยืมเพื่อซื้อที่อยู่อาศัยสูงสุด 100,000 บาท

– ค่าธรรมเนียมจากการรับชำระเงินด้วยบัตรเดบิต (ธุรกิจที่มีเครื่อง EDC) ลดหย่อนเพิ่มได้อีก 1 เท่า ตามที่จ่ายจริง

หลักการคำนวณภาษีเงินได้บุคคลธรรมดา

เพื่อให้การวางแผนภาษีเงินได้บุคคลธรรมดาง่ายขึ้น ทันตแพทย์จำเป็นต้องคำนวณภาษีเงินได้บุคคลธรรมดาเบื้องต้นเองได้ จะทำให้ทราบภาษีที่ต้องเสีย และสามารถวางแผนต่อว่าจะนำค่าลดหย่อนที่สรรพากรยอมรับใดบ้างมาลดหย่อนได้อีก

โดยสูตรการคำนวณภาษีเงินได้บุคคลธรรมดา คือ (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษี = ภาษีที่ต้องจ่าย

ทั้งนี้ ทันตแพทย์ต้องนำรายได้ทั้งหมดทุกประเภทที่ได้รับ มาหักลดหย่อนค่าใช้จ่ายแยกตามประเภทให้ถูกต้อง จากนั้นนำค่าลดหย่อนอื่นๆ ที่มีทั้ง 4 กลุ่ม มาหักลดหย่อนได้อีก แล้วนำยอดเงินได้สุทธิหลังจากนำรายได้หักลบด้วยค่าใช้จ่ายและค่าลดหย่อนแล้ว มาคูณกับอัตราภาษีก้าวหน้าตั้งแต่ 5 – 35% ก็จะได้ยอดภาษีที่ต้องเสีย ซึ่งสามารถดูตัวอย่างการคำนวณภาษีเงินได้บุคคลธรรมดาได้จากบทความ “สูตร(ไม่)ลับวิธีคำนวณภาษีฉบับหมอฟัน”

ระยะเวลายื่นภาษีสำหรับทันตแพทย์

อย่างที่กล่าวไปแล้วว่าทันตแพทย์มีเงินได้พึงประเมินหลักๆ อยู่ 3 ประเภท คือ เงินได้พึงประเมิน 40(1) 40(2) และ 40(6) ซึ่งช่วงเวลายื่นภาษีแต่ละประเภทจะแตกต่างกันดังนี้

– เงินได้พึงประเมิน 40(1) ยื่นแบบ ภ.ง.ด.91 คือ แบบแสดงรายการภาษีเงินได้บุคคลธรรมดาสำหรับสิ้นปี โดยให้ยื่นแบบฯ ช่วงระหว่างเดือนมกราคม – มีนาคม ของทุกปี

– เงินได้พึงประเมิน 40(2) ยื่นแบบ ภ.ง.ด.90 คือแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาสำหรับสิ้นปี โดยให้ยื่นแบบฯ ช่วงระหว่างเดือนมกราคม – มีนาคม ของทุกปี

– เงินได้พึงประเมิน 40(5) และ 40(6) ยื่นแบบภาษี 2 รอบ

1) ภาษีครึ่งปี ยื่นแบบ ภ.ง.ด.94 เฉพาะรายได้จากคลินิกทันตกรรม 6 เดือนแรก ยื่นแบบฯ ได้ในช่วงเดือนกรกฎาคม – กันยายนของปีนั้นๆ

2) ภาษีสิ้นปี ยื่นแบบ ภ.ง.ด.90 นำรายได้ทุกประเภทของปีที่แล้ว รวมทั้งรายได้ที่ยื่นไปแล้วใน ภ.ง.ด.94 ด้วย แล้วค่อยหักภาษีที่จ่ายไปแล้วตอนครึ่งปีออกตอนคำนวณภาษี โดยให้ยื่นแบบฯ ช่วงระหว่างเดือนมกราคม – มีนาคม ของทุกปี

ทำบัญชีรายรับรายจ่ายอยู่เสมอ

สิ่งที่สำคัญมากที่สุดสำหรับทันตแพทย์ที่เสียภาษีเงินได้บุคคลธรรมดา แถมเปิดคลินิกเป็นของตนเองด้วย คือเรื่องการทำบัญชีรายรับรายจ่าย แม้ว่ากฎหมายจะไม่ได้บังคับให้ต้องทำบัญชีตามมาตรฐานบัญชี และส่งข้อมูลแก่กรมพัฒนาธุรกิจการค้าก็ตาม

แต่ก็จำเป็นอย่างยิ่งที่จะต้องทำบัญชีรายรับรายจ่ายให้ละเอียดและสม่ำเสมอ ลงบันทึกรายรับรายจ่ายอยู่ตลอด เพื่อให้ทราบรายได้ที่แท้จริง ละเอียดและครบถ้วน รวมถึงหากทันตแพทย์มีค่าใช้จ่ายที่นำมาลดหย่อนภาษีได้เยอะ และเลือกหักค่าใช้จ่ายแบบตามจริง ต้องเก็บหลักฐานค่าใช้จ่ายต่างๆ ไว้ให้ครบ จะทำให้เสียภาษีน้อยกว่าหักแบบเหมา แต่เอกสารรวมถึงหลักฐานต่างๆ จะต้องอยู่ครบถ้วนถูกต้องตามความเป็นจริงและตามสมควร ดังนี้

– ตามความเป็นจริง คือ ต้องมีหลักฐาน เช่น ซื้อยาหรือเวชภัณฑ์ต่างๆ ต้องมีใบเสร็จ (ใบกำกับภาษี) เช่าตึก ต้องมีสัญญาเช่าและหลักฐานการจ่ายค่าเช่า จ้างพนักงาน ต้องมีหลักฐานการจ่ายค่าจ้าง เป็นต้น

– ตามสมควร คือ ค่าใช้จ่ายที่หักจะต้องเกี่ยวข้องกับการทำคลินิก

ทั้งนี้ การพิจารณาว่าจะเลือกหักตามจริงหรือแบบเหมานั้น ให้ดูจากต้นทุน ถ้าไม่ถึง 60% ของรายได้ ควรหักแบบเหมา แต่ถ้าเกิน 60% ไปมาก และคุ้มค่ากับการต้องเก็บรวบรวมเอกสารค่าใช้จ่ายทั้งหมด ให้เลือกหักค่าใช้จ่ายตามจริง

แต่ต้องยอมรับว่ารายได้ของทันตแพทย์ค่อนข้างสูงและมีหลายช่องทาง หากขาดการทำบัญชีที่ดี ย่อมเกิดความผิดพลาดตอนยื่นภาษีอย่างแน่นอน เรียกว่าความละเอียดการทำบัญชีรายรับรายจ่ายของทันตแพทย์ แทบจะไม่ต่างจากคลินิกทันตกรรมที่จดทะเบียนนิติบุคคลเลยก็ว่าได้ ซึ่งสามารถอ่านวิธีการทำบัญชีรายรับรายจ่ายสำหรับบุคคลธรรมดาได้จากบทความ “หลักการทำ บัญชีรายรับรายจ่าย ที่ถูกต้อง”

เพราะถ้าหากทำบัญชีรายรับรายจ่ายไม่ครบถ้วน สรรพากรตรวจสอบพบว่ายื่นรายได้ไม่ตรงกับความเป็นจริง สรรพากรมีอำนาจในการประเมินตามที่คิดว่าควรจะเป็นได้ และอาจถูกเรียกพบเพื่อชี้แจงและขอหลักฐานเพิ่มเติมด้วย

ทำตามแผนภาษีที่วางไว้ ช่วยประหยัดภาษีได้จริงหรือ

เพียงแค่ทำตามแผนภาษีที่วางไว้ ตั้งแต่ทำบัญชีรายรับรายจ่ายได้ละเอียดครบถ้วน เลือกประเภทเงินได้พึงประเมินได้ถูกต้อง และมีความเข้าใจเรื่องภาษีมูลค่าเพิ่ม รวมถึงแยกรายได้ ค่าใช้จ่ายส่วนของ VAT และ Non VAT ได้อย่างถูกต้อง รวมถึงคำนวณภาษีเงินได้บุคคลธรรมดาเบื้องต้นเองได้ ก็จะทำให้ทราบก่อนว่าจะต้องเสียภาษีเท่าไหร่ และจะต้องวางแผนภาษีต่ออย่างไร จะต้องหาค่าลดหย่อนที่สรรพากรยอมรับมาช่วยลดหย่อนอะไรได้บ้าง

สุดท้ายยื่นแบบภาษีให้ถูกแบบฟอร์มและถูกช่วงเวลาที่กฎหมายกำหนด อย่าให้เลยเวลา เพียงเท่านี้ก็สามารถทำให้เสียภาษีน้อยลงแบบถูกกฎหมาย และไม่ต้องกังวลว่าจะถูกตรวจสอบย้อนหลังอีกต่อไป