หากใครมองว่า… ภาษีเปรียบดังอุปสรรคที่อาจทำให้การทำธุรกิจเติบโตช้าลงเนื่องจากเป็นค่าใช้จ่ายที่หลีกเลี่ยงไม่ได้ แต่ก็ไม่ได้เป็นเหตุผลที่ทำให้เลิกล้มการทำธุรกิจ ดังนั้น เจ้าของธุรกิจจึงควรเข้าใจและรู้เท่าทันกลไกของภาษี เพื่อว่าไม่ว่าจะธุรกิจรูปแบบไหนกิจการก็สามารถผ่านไปได้ และใช้ประโยชน์จากภาษีได้อย่างคุ้มค่าอีกด้วย

และอีกหนึ่งธุรกิจที่ไม่ค่อยมีคนพูดถึงมากนัก แต่ก็หนีไม่พ้นเรื่องของภาษี นั่นคือ คลินิกทันตกรรม ธุรกิจในกลุ่มวิชาชีพอิสระ เพราะเมื่อใดก็ตามที่คิดจะเปิดคลินิกทันตกรรม หรือที่เปิดคลินิกไปแล้ว ก็จำเป็นต้องเรียนรู้เรื่องภาษีเสียก่อน เพื่อให้การดำเนินธุรกิจนี้ถูกต้องตามกฎหมาย ไม่เกิดความท้อและเลิกกิจการกันไป

ภาษีเงินได้

ภาษีเงินได้สำหรับคลินิกทันตกรรมจะแบ่งเป็น 2 ส่วน คือสำหรับคลินิกทันตกรรมที่เสียภาษีรูปแบบบุคคลธรรมดา และคลินิกทันตกรรมที่จดทะเบียนนิติบุคคล เสียภาษีรูปแบบนิติบุคคล ซึ่งมีความแตกต่างกันดังนี้

1.ภาษีเงินได้บุคคลธรรมดา

ตามกฎเกณฑ์แล้ว ภาษีเงินได้บุคคลธรรมดา จะมีเงินได้พึงประเมินอยู่ทั้งหมด 8 ประเภท ซึ่งสามารถใช้อัตราการหักภาษีได้แตกต่างกันไปตามแต่ประเภทของเงินได้ ขึ้นอยู่กับหลักแหล่งรายได้ของผู้มีรายได้ ทว่าในส่วนของผู้มีรายได้ที่เป็นแพทย์ ทันตแพทย์ หรือผู้ที่เปิดคลินิกทันตกรรม จะอยู่ในหมวดเงินได้หลายประเภทขึ้นอยู่กับรูปแบบการทำงาน ซึ่งสามารถอธิบายได้คือ

– รายได้จากสัญญาจ้างแรงงาน (ทำงานประจำ) เงินได้พึงประเมิน 40(1) เป็นรายได้ทีได้รับจากโรงพยาบาลหรือคลินิกที่ทำเป็นงานประจำ เช่น เงินเดือน เงินเวร เงิน พ.ต.ส. ค่า OT

– รายได้จากค่าจ้างที่ได้เป็นครั้งคราว เงินได้พึงประเมิน 40(2) เช่น ค่าเข้าเวรรับจ๊อบโรงพยาบาลที่ไม่ได้อยู่ประจำ

– รายได้จากการให้เช่าคลินิก เงินได้พึงประเมิน 40(5) รายได้ค่าเช่า กรณีสถานพยาบาลของทันตแพทย์ ทำข้อตกลงให้ทันตแพทย์อื่นเช่าสถานที่และเครื่องมือของสถานพยาบาลในการรักษา โดยจ่ายเป็นค่าเช่าให้แก่ทันตแพทย์เจ้าของสถานพยาบาล

– รายได้จากการเปิดคลินิกแบบไม่มีเตียง เงินได้พึงประเมิน 40(6) ประกอบด้วย เงินค่าวิชาชีพแพทย์ ที่ทำข้อตกลงกับโรงพยาบาล หรือเงินได้จากการเปิดคลินิกแบบไม่มีเตียง ใช้ใบประกอบโรคศิลป์

– รายได้จากการเปิดคลินิกแบบมีเตียง เงินได้พึงประเมิน 40(8) เป็นรายได้จากการเปิดคลินิกแบบมีเตียงค้างคืน หรือจากการขายยาในคลินิก

ทั้งนี้ ส่วนใหญ่หากเป็นทันตแพทย์จะได้รับเป็นเงินเดือนประจำ ซึ่งเข้าเกณฑ์อยู่ในเงินได้พึงประเมิน 40(1) และหากมีการเข้าเวรรับเป็นเงินจ้างแบบครั้งคราวจากโรงพยาบาลที่ไม่ได้ทำประจำ รายได้ในส่วนนี้ถือเป็นรายได้พึงประเมิน 40(2) ตลอดจนหากหมอฟันเปิดคลินิกเป็นของตนเอง จะเข้าเงินได้พึงประเมิน 40(6) ก็จะต้องนำรายได้ในส่วนนี้มาคำนวณเสียภาษีด้วย

โดยจะต้องนำรายได้จากทุกรายการมาคำนวณภาษี แยกตามรายได้พึงประเมินแต่ละประเภท ซึ่งอาจยุ่งยากกว่าการคำนวณภาษีสำหรับคลินิกที่จดทะเบียนนิติบุคคล หากขาดการทำบัญชีรายรับรายจ่ายที่ดี เนื่องจากเงินได้แต่ละมาตราสามารถนำมาลดหย่อนภาษีได้ต่างกัน จึงต้องมีความละเอียดค่อนข้างสูง เพื่อไม่ให้ยื่นภาษีผิดพลาด และส่งผลต่อการถูกตรวจสอบย้อนหลังได้ (สามารถตรวจสอบค่าลดหย่อนเพิ่มเติมได้ที่บทความ “เจาะลึก! วางแผน ภาษีเงินได้บุคคลธรรมดา”)

2.ภาษีเงินได้นิติบุคคล

ภาษีเงินได้นิติบุคคล เป็นภาษีสำหรับผู้ที่เปิดคลินิกทันตกรรมและจดทะเบียนบริษัทเป็นนิติบุคคล โดยคำนวณภาษีจากกำไรสุทธิ หากมีกำไรสุทธิเข้าเกณฑ์ที่กำหนดคลินิกทันตกรรมก็มีหน้าที่ต้องเสียภาษีนิติบุคคล ซึ่งวิธีการคำนวณภาษีเงินได้นิติบุคคลคือ (รายได้ – ค่าใช้จ่าย) = กำไรสุทธิ แล้วนำกำไรสุทธิที่ได้มาคิดภาษีตามอัตราภาษีเงินได้นิติบุคคล

โดยสามารถนำค่าใช้จ่ายต่างๆ ของคลินิก เช่น เงินเดือนพนักงาน ค่าใช้จ่ายที่เกี่ยวข้องกับคลินิก ค่าเสื่อมอุปกรณ์ต่างๆ ที่สรรพากรยอมรับให้เป็นค่าใช้จ่ายนำมาหักลบ เพื่อใช้คำนวณภาษีเงินได้นิติบุคคลได้ (สามารถอ่านเพิ่มเติมวิธีประหยัดภาษีนิติบุคคลได้จากบทความ “ประหยัดภาษีนิติบุคคล ได้ยังไงบ้าง…ที่นี่มีคำตอบ”)

ทั้งนี้ ในกรณีที่ทันตแพทย์ได้เปิดคลินิกทันตกรรมเป็นของตนเอง และจดทะเบียนบริษัทเป็นนิติบุคคล นอกจากภาษีนิติบุคคลที่ต้องยื่นเสียภาษีในนามบริษัทแล้ว รายได้ในส่วนค่าจ้างรักษาที่คลินิกจ่ายให้กับตนเองผู้ที่เป็นเจ้าของ และรายได้อื่นๆ ที่เป็นส่วนตัว จะต้องนำมาคำนวณภาษียื่นภาษีเงินได้บุคคลธรรมดาด้วย

ภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่ม เป็นภาษีที่เก็บจากมูลค่าการซื้อขายและการให้บริการภายในประเทศ รวมถึงสินค้านำเข้า ซึ่งปัจจุบันภาษีมูลค่าเพิ่มอยู่ที่ 7% โดยเมื่อใดที่คลินิกมีรายได้จากการประกอบธุรกิจทันตกรรมเกินกว่า 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ภายใน 30 วัน และออกใบกำกับภาษีทุกครั้งเมื่อมีการขายสินค้า

แต่สำหรับรายได้จากอาชีพทันตกรรม ผู้เปิดคลินิกทันตกรรม จะมี 2 เงื่อนไข ในการจดภาษีมูลค่าเพิ่ม ดังนี้

– รายได้ที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม เช่น รายได้จากรักษาพยาบาล เช่นส่วนของการทำฟัน จัดฟัน รักษารากฟัน เป็นรายได้ที่ไม่ต้องนำมานับรวมเป็นรายได้ที่ต้องจดภาษีมูลค่าเพิ่ม

– รายได้ที่ต้องเสียภาษีมูลค่าเพิ่ม คือรายได้จากการขาย เช่น แปรงสีฟัน ยาสีฟัน อุปกรณ์ดูแลรักษาฟัน ค่าเช่าสถานที่กรณีที่ทันตแพทย์มีรายได้จากการให้เช่าสถานที่ของตนเองเป็นคลินิก ซึ่งถ้าหากรายได้ในกลุ่มนี้เกิน 1.8 ล้านบาทต่อปี จะต้องเข้าระบบภาษีมูลค่าเพิ่ม (VAT) ด้วย

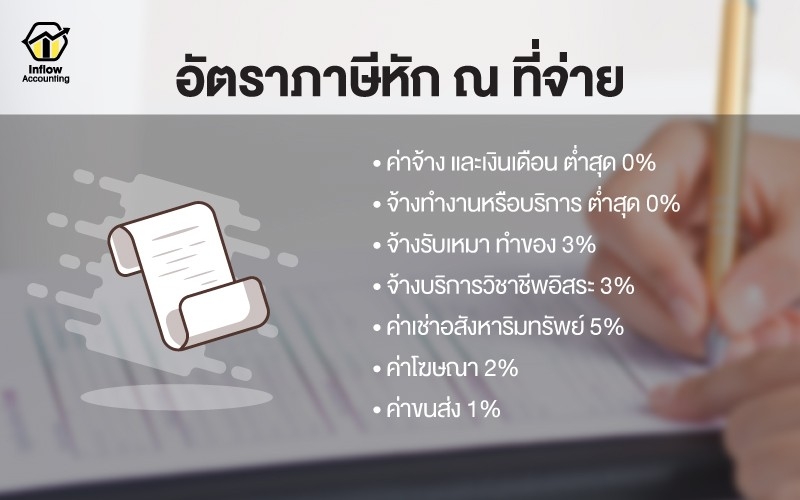

ภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้หัก ณ ที่จ่าย หรือภาษีหัก ณ ที่จ่าย เป็นภาษีที่คลินิกทันตกรรมรูปแบบนิติบุคคล จะต้องทำการหักเงินไว้ทันทีเมื่อมีการจ่ายเงิน หรือจ่ายค่าบริการตามประเภทและอัตราหักที่สรรพากรกำหนด โดยแตกต่างกันตามประเภทเงินที่จ่ายดังนี้

– ค่าจ้าง และเงินเดือน หักภาษี ณ ที่จ่าย ต่ำสุด 0% (ตามอัตราก้าวหน้า ภาษีบุคคลธรรมดา)

– จ้างทำงานหรือบริการ หักภาษี ณ ที่จ่าย ต่ำสุด 0% (ตามอัตราก้าวหน้า ภาษีบุคคลธรรมดา)

– จ้างรับเหมา ทำของ หักภาษี ณ ที่จ่าย 3%

– จ้างบริการวิชาชีพอิสระ ประกอบด้วย 6 วิชาชีพ ได้แก่ โรคศิลปะ ประณีตศิลป์ สถาปนิก วิศวกร นักบัญชี และทนายความ หักภาษี ณ ที่จ่าย 3%

– ค่าเช่าอสังหาริมทรัพย์ หักภาษี ณ ที่จ่าย 5%

– ค่าโฆษณา หักภาษี ณ ที่จ่าย 2%

– ค่าขนส่ง หักภาษี ณ ที่จ่าย 1%

นอกจากนี้คลินิกทันตกรรมจะถูกหักภาษี ณ ที่จ่าย กรณีที่มีผู้เข้ารับบริการโดยใช้สิทธิ์ประกันสังคม 900 บาท/คน/ปี ทางคลินิกจะต้องถูกหักภาษี ณ ที่จ่าย 1% เมื่อประกันสังคมจ่ายค่าบริการให้แก่คลินิก ตามมาตรา 50(4) แห่งประมวลรัษฎากร

โดยการจ่ายเงินให้กับคลินิกตั้งแต่ 10,000 บาทขึ้นไป แม้การจ่ายจะแบ่งจ่ายครั้งละไม่ถึง 10,000 บาท ก็ตาม ประกันสังคมมีหน้าที่ต้องหักภาษี ณ ที่จ่ายไว้ 1% ของยอดเงินได้พึงประเมิน

และนำภาษีหัก ณ ที่จ่าย ที่ได้ทำการหักไว้ส่งแก่สรรพากร ภายในวันที่ 7 ของทุกเดือน (สามารถอ่านรายละเอียดเพิ่มเติมได้จากบทความ “ภาษีหัก ณ ที่จ่าย คืออะไร? ทำไมก่อนจดบริษัทไม่เคยเจอ”)

ภาษีป้าย

ภาษีป้าย คือภาษีที่จัดเก็บจากป้ายโฆษณาสินค้าต่างๆ เช่น ป้ายชื่อ ยี่ห้อ หรือเครื่องหมายที่ใช้ประกอบการค้า หรือประกอบกิจการอื่นเพื่อหารายได้ หรือ โลโก้บนวัตถุต่างๆ ที่ประกอบด้วยอักษร ภาพ ไม่ว่าจะเป็นป้ายทั่วไป ป้ายบนทางด่วน ป้ายผ้าใบ รวมถึงป้ายไฟที่ใช้เพื่อหารายได้หรือการโฆษณา

ทั้งนี้ หากคลินิกทันตกรรมมีการติดป้ายหน้าคลินิก จำเป็นต้องเสียภาษีป้ายด้วย โดยกฎกระทรวงกำหนดอัตราภาษีป้ายไว้ดังนี้

1.ป้ายที่มีอักษรไทยล้วน

1.1 ป้ายที่มีข้อความที่เคลื่อนที่หรือเปลี่ยนเป็นข้อความอื่นได้ อัตราภาษีป้าย 10 บาท ต่อขนาดป้าย 500 ตร.ซม.

1.2 ป้ายติดทั่วไปที่นอกเหนือจากข้อ 1.1 อัตราภาษีป้าย 5 บาท ต่อ 500 ตร.ซม.

2.ป้ายที่มีอักษรไทยปนกับอักษรต่างประเทศ และ/หรือปนกับภาพ และ/หรือเครื่องหมายอื่น

2.1 ป้ายที่มีข้อความ เครื่องหมาย หรือภาพที่เคลื่อนที่ หรือเปลี่ยนเป็นข้อความ เครื่องหมาย หรือภาพอื่นได้ อัตราภาษีป้าย 52 บาท ต่อ 500 ตร.ซม.

2.2 ป้ายติดทั่วไปที่นอกเหนือจากข้อ 2.1 อัตราภาษีป้าย 26 บาท ต่อ 500 ตร.ซม.

3.ป้ายที่ไม่มีอักษรไทยไม่ว่าจะมีภาพหรือเครื่องหมายใดๆ หรือไม่ และป้ายที่มีอักษรไทยบางส่วน หรือทั้งหมดอยู่ใต้หรือต่ำกว่าอักษรต่างประเทศ

3.1 ป้ายที่มีข้อความ เครื่องหมาย หรือภาพที่เคลื่อนที่ หรือเปลี่ยนเป็นข้อความ เครื่องหมาย หรือภาพอื่นได้ อัตราภาษีป้าย 52 บาท ต่อ 500 ตร.ซม.

3.2 ป้ายติดทั่วไปที่นอกเหนือจากข้อ 3.1 อัตราภาษีป้าย 50 บาท ต่อ 500 ตร.ซม.

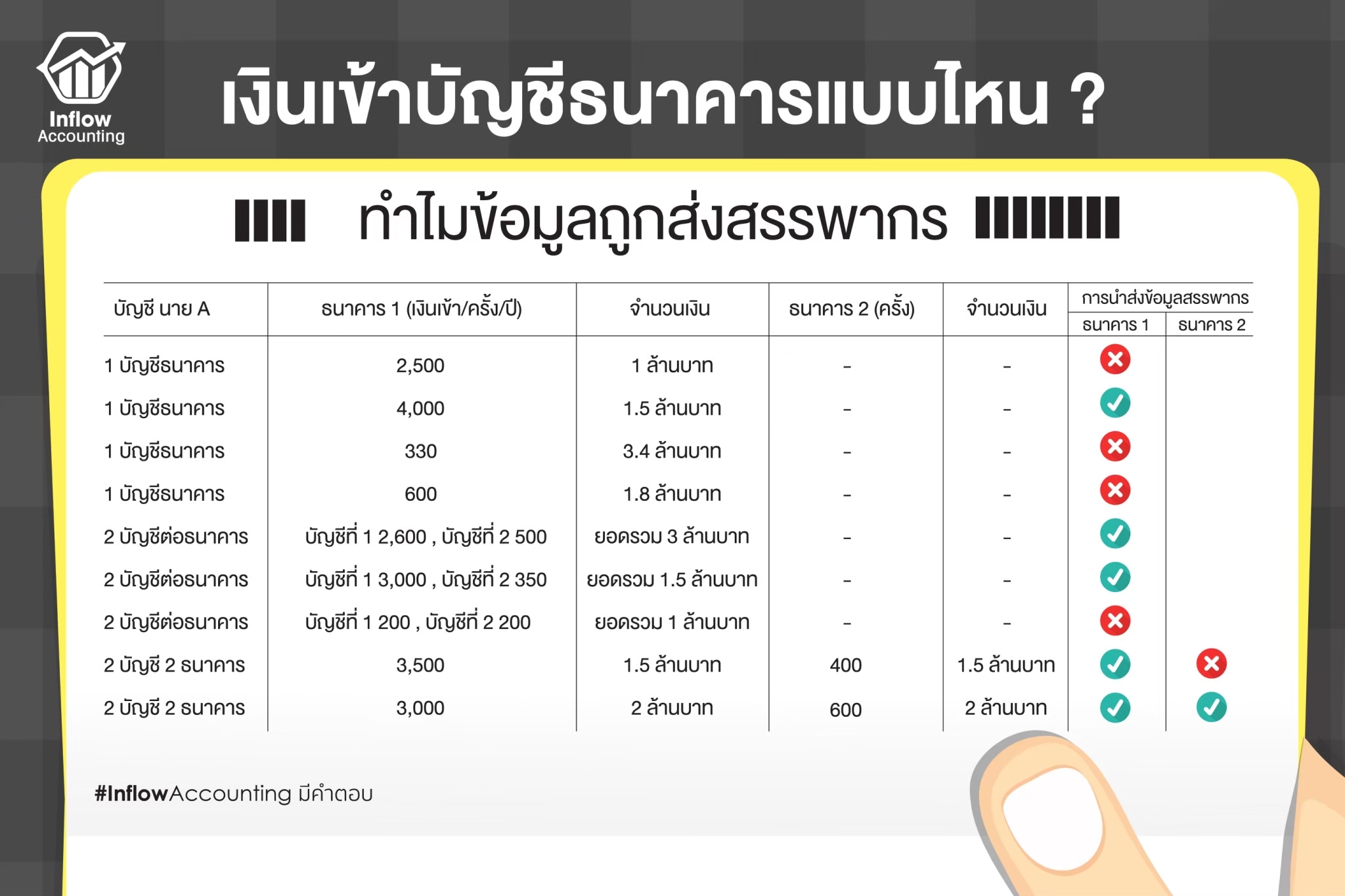

ภาษี E-Payment

ภาษี E-PAYMENT เป็นภาษีที่เกิดขึ้นเพื่อรองรับระบบภาษี และเอกสารธุรกรรมทางอิเล็กทรอนิกส์ ซึ่งสำหรับทันตแพทย์ที่เปิดคลินิกทันตกรรม ทั้งที่เสียภาษีรูปแบบบุคคลธรรมดา และรูปแบบนิติบุคคล หากมีการนำระบบ E-PAYMENT มาใช้ในคลินิก จะต้องถูกส่งข้อมูลธุรกรรมให้กับสรรพากร เมื่อมียอดเงินเข้าบัญชีถึงเงื่อนไขที่กฎหมายกำหนดดังนี้

1.มีเงินเข้าบัญชี 3,000 ครั้งต่อปี โดยไม่ดูจำนวนเงินว่าแต่ละครั้งจะมีมูลค่าเท่าไร

2.มีเงินเข้าบัญชีรวมกันตั้งแต่ 400 ครั้งต่อปี และมีจำนวนเงินที่เข้าบัญชีรวมเกิน 2 ล้านบาทต่อปี โดยต้องเข้าเงื่อนไขทั้ง 2 อย่าง จึงจะถูกส่งข้อมูลธุรกรรมให้กับสรรพากร

แต่ข้อมูลเหล่านี้ทางสรรพากรจะยังไม่สามารถนำมาเก็บภาษีได้ ต้องนำไปประมวลผลร่วมกับข้อมูลอื่นๆ ด้วย ดังนั้น เมื่อถึงเวลายื่นแบบฯ ภาษี ทันตแพทย์จำเป็นต้องมีความละเอียดรอบคอบในการลงข้อมูลรายได้ให้ครบถ้วน เพื่อให้ตรงกับข้อมูลรายได้ที่สถาบันการเงินส่งให้กับสรรพากร (อ่านรายละเอียดเพิ่มเติมได้ที่บทความ “ทางออก…คลินิกหมอฟัน รู้ทัน! ภาษี E-PAYMENT”)

สรุป

และแม้ว่าภาษีสำหรับธุรกิจทันตกรรมจะมีหลายประเภทที่ต้องเรียนรู้ และเสียภาษีให้ถูกต้องครบทุกประเภทที่เกี่ยวข้องกับตัวทันตแพทย์และคลินิกทันตกรรมของตนเองก็ตาม แต่อย่างน้อยเมื่อตัดสินใจเปิดคลินิกทันตกรรมแล้ว ควรเลือกรูปแบบการเสียภาษีให้เข้ากับธุรกิจทันตกรรมของตนเองที่สุด เรื่องภาษีจะกลายเป็นเรื่องแสนง่าย และยังสามารถใช้ประโยชน์จากภาษีได้อีกด้วย