บ่อยครั้งที่เรามักพูดถึง ภาษีขายของออนไลน์ เพราะเป็นอาชีพที่ได้รับความนิยมมากในยุคนี้ เนื่องจากพ่อค้าแม่ค้าสามารถเข้าถึงลูกค้าได้มากและรวดเร็วที่สุด เรียกว่าขายได้ตลอด 24 ชั่วโมง และก็มีลูกค้าสนใจซื้อได้ตลอดด้วย

ทั้งนี้ เมื่อพ่อค้าแม่ค้าที่ขายของออนไลน์ได้รู้จักกับ ภาษีขายของออนไลน์ แล้ว จากที่เราเคยได้เขียนไว้ในบทความ รู้ก่อนวางแผน… ภาษีแม่ค้าออนไลน์ ยังไงให้เป๊ะ! วันนี้มีเทคนิคง่ายๆ สำหรับการวางแผน ภาษีขายของออนไลน์ มาฝาก ซึ่งประกอบด้วย

– ศึกษาข้อมูลเกี่ยวกับภาษีออนไลน์อย่างถ่องแท้

– จดทะเบียนพาณิชย์อิเล็กทรอนิกส์ให้ถูกต้องตามกฎหมาย (กรณีที่เข้าเงื่อนไข)

– หากเป็นพ่อค้าแม่ค้าออนไลน์ที่ซื้อมาขายไป เวลาซื้อของต้องขอใบกำกับภาษีทุกครั้ง เพื่อเป็นหลักฐานสำหรับใช้ยื่นภาษีสรรพากร

– ควรทำบัญชีรายรับรายจ่ายไว้โดยตลอด เพื่อให้ทราบรายละเอียดในแต่ละธุรกรรมของธุรกิจที่ทำ

– รายรับรายจ่ายส่วนตัวที่ไม่เกี่ยวกับธุรกิจ ควรแยกบัญชีออกมาต่างหาก

ศึกษาข้อมูลภาษีออนไลน์อย่างถ่องแท้

เนื่องจากความรู้เกี่ยวกับ ภาษีขายของออนไลน์ ถือว่าเป็นข้อมูลพื้นฐานที่มีความจำเป็นต่อการค้าขายออนไลน์เป็นอย่างมาก ซึ่งผู้มีรายได้จำเป็นต้องทราบก่อนว่า บุคคลธรรมดาเมื่อมีรายได้อื่นๆ ที่ไม่ใช่เงินเดือน 60,000 บาท ต้องยื่นภาษี โดยมีภาษีที่เกี่ยวข้องดังนี้

1.เสียภาษีแบบบุคคลธรรมดา หรือนิติบุคคล

เมื่อมีการค้าขายสินค้าออนไลน์เกิดขึ้น ภาษีขายของออนไลน์ นับเป็นภาษีเงินได้จากการค้าขาย ซึ่งจะมีการแบ่งการคำนวณเป็น 2 ประเภท คือ

1.1 ภาษีเงินได้บุคคลธรรมดา หากเป็นพ่อค้าแม่ค้าที่ไม่ได้จดทะเบียนเป็นนิติบุคคล มีวิธีการคำนวณ 2 แบบ คือ

– (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษี = ภาษีที่ต้องจ่าย

– รายได้ x 0.5% (สำหรับรายได้ที่เกิน 1 ล้านบาทต่อปี)

จากนั้นนำทั้ง 2 แบบมาเปรียบเทียบ หากตัวเลขไหนมากกว่าให้ใช้แบบนั้นยื่นภาษี

1.2 ภาษีเงินได้นิติบุคคล หากร้านค้ามีการจดทะเบียนเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล วิธีการคำนวณภาษีคือ (รายได้ – ค่าใช้จ่าย) = กำไรสุทธิ แล้วนำกำไรสุทธิที่ได้มาคิดภาษีตามอัตราภาษีเงินได้นิติบุคคล

2.ภาษีมูลค่าเพิ่ม

สำหรับพ่อค้าแม่ค้าที่ขายของออนไลน์ และมีรายได้เกิน 1.8 ล้านบาท ต้องดำเนินการจดทะเบียนภาษีมูลค่าเพิ่ม โดยกฎหมายมีการบังคับให้ผู้มีรายได้จากการประกอบธุรกิจเกินกว่า 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่มไม่เกิน 30 วัน นับจากวันที่มีรายได้เกิน 1.8 ล้านบาท

และนำส่งภาษีมูลค่าเพิ่มทุกๆ เดือน นับตั้งแต่วันที่ยื่นจดทะเบียนเป็นต้นไป ในทางกลับกันหากมีรายได้ตลอดทั้งปีเท่ากับหรือไม่เกิน 1.8 ล้านบาท ก็ยังไม่ต้องจดภาษีมูลค่าเพิ่ม

3.ภาษีออนไลน์ E-PAYMENT

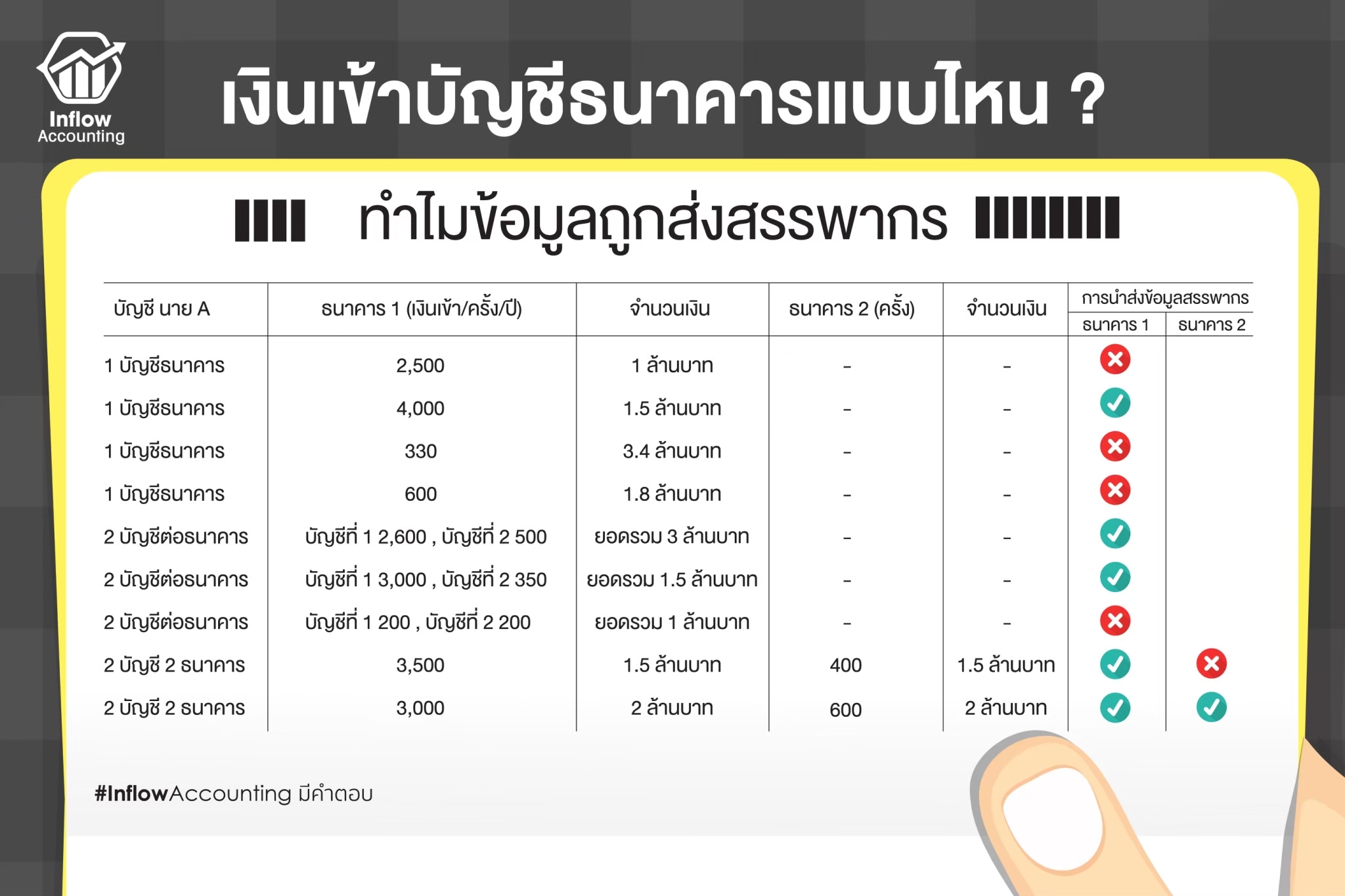

ภาษีออนไลน์ E-PAYMENT เป็นการส่งข้อมูลยอดเงินของเจ้าของบัญชีเงินฝากธนาคารทั้งที่เปิดแบบบุคคลธรรมดาและนิติบุคคล ให้แก่สรรพากร โดยมีเงื่อนไขในการส่งข้อมูลให้สรรพากรคือ

– มีเงินเข้าบัญชี 3,000 ครั้งต่อปี ไม่ดูจำนวนเงิน

– มีเงินเข้าบัญชี 400 ครั้งต่อปี โดยนับเฉพาะจำนวนเงินรับฝากเข้า และมีจำนวนเงินที่รับฝากรวมเกิน 2 ล้านบาท

ตัวอย่างเช่น

ดังนั้น ทางธนาคารจำเป็นต้องส่งข้อมูลบัญชีเงินฝากในปีนั้น ๆ ให้กับสรรพากร หากบัญชีเงินฝากของผู้มีรายได้มีเงินเข้าบัญชีตามเงื่อนไขดังที่กล่าวไปแล้วข้อใดข้อหนึ่ง

4.การยื่นภาษีขายของออนไลน์

เมื่อถึงกำหนดยื่นภาษี ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคลที่ค้าขายออนไลน์ จะต้องยื่นภาษีขายของออนไลน์ ซึ่งกำหนดยื่นภาษีแตกต่างกันดังนี้

4.1 บุคคลธรรมดา รายได้จากการขายของออนไลน์

– ยื่นภาษีครึ่งปี (ภ.ง.ด.94) ช่วงเดือนกรกฎาคม – กันยายน เป็นการยื่นภาษีกลางปีเพื่อสรุปรายได้ที่เกิดขึ้นในช่วงครึ่งปีภาษีแรกที่ผ่านมา โดยค่าลดหย่อนบางรายการจะถูกหักเหลือครึ่งหนึ่ง เช่น ค่าลดหย่อนส่วนตัว

– ยื่นภาษีสิ้นปี (ภ.ง.ด.90) ช่วงเดือนมกราคม – มีนาคมของปีถัดไป เป็นการสรุปรายได้ตลอดทั้งปีที่ผ่านมา

4.2 นิติบุคคล เป็นภาษีจากกำไรสุทธิที่บริษัทห้างหุ้นส่วนนิติบุคคล มีหน้าที่ต้องจ่ายหากเข้าเกณฑ์กำหนด โดยจะต้องยื่นภาษี 2 ช่วง คือ

– ยื่นรอบครึ่งปี (ภ.ง.ด.51) โดยต้องยื่นและชำระภาษีภายใน 2 เดือนนับจากวันสุดท้ายของ 6 เดือนแรกของรอบระยะเวลาบัญชี

– ยื่นรอบสิ้นปี (ภ.ง.ด.50) โดยต้องยื่นแบบและชำระภาษีภายใน 150 วันนับจากวันสุดท้ายของรอบระยะเวลาบัญชี

จดทะเบียนพาณิชย์อิเล็กทรอนิกส์ให้ถูกต้องตามกฎหมาย

ทะเบียนพาณิชย์อิเล็กทรอนิกส์ เป็นการจดทะเบียนธุรกิจสำหรับบุคคลธรรมดา และนิติบุคคลที่ทำธุรกิจออนไลน์ และมีเงื่อนไขตามที่กฎหมายกำหนด โดยกลุ่มกิจการที่ต้องจดทะเบียนพาณิชย์อิเล็กทรอนิกส์ ได้แก่

– การซื้อขายสินค้าหรือบริการโดยวิธีการผ่านอินเตอร์เน็ตหรือแพลตฟอร์มออนไลน์ (ร้านค้าออนไลน์)

– การให้บริการอินเตอร์เน็ต (ISP)

– ธุรกิจให้บริการ Web Hosting

– ธุรกิจแหล่งตัวกลางขายสินค้าและบริการ (E-Marketplace)

ซื้อมาขายไป…ขอใบกำกับภาษีทุกครั้ง

การวางแผนภาษีขายของออนไลน์ สำหรับพ่อค้าแม่ค้าที่ขายของออนไลน์ เมื่อมีการซื้อมาขายไป จำเป็นต้องขอใบกำกับภาษีทุกครั้ง และเก็บเอกสารการรับเงิน/จ่ายเงินให้ครบถ้วนเพื่อใช้เป็นหลักฐานในการยื่นสรรพากร

ทั้งนี้ ผู้มีรายได้ที่ขายของออนไลน์จะต้องรวบรวมเอกสารทั้งรายรับและรายจ่ายทั้งหมดที่เกิดขึ้นให้ครบ เช่น ใบเสร็จรับเงิน ใบกำกับภาษี ใบรับรองหัก ณ ที่จ่าย เก็บไว้เพื่อป้องกันจากการถูกตรวจสอบย้อนหลัง

ทำบัญชีรายรับรายจ่ายไว้ตลอด

สิ่งที่จำเป็นอีกอย่างหนึ่งในการวางแผนภาษีขายของออนไลน์ นอกจากจะต้องเก็บเอกสารต่างๆ ให้ครบถ้วนแล้ว ผู้มีรายได้จากการขายของออนไลน์ควรทำบัญชีรายรับรายจ่ายอย่างสม่ำเสมอ โดยแยกตามรูปแบบการเสียภาษีดังนี้

1.บุคคลธรรมดา ควรจดบันทึก ทำบัญชีรายรับรายจ่ายไว้ตลอด เพื่อให้ทราบรายละเอียดในแต่ละธุรกรรมที่เกิดขึ้น ซึ่งสามารถทำบันทึกรายรับรายจ่ายและยื่นภาษีเงินได้บุคคลธรรมดาด้วยตนเองได้

2.นิติบุคคล กฎหมายกำหนดว่า ผู้มีรายได้ที่จดทะเบียนนิติบุคคลจะต้องมีการทำบัญชีภาษี เพื่อบันทึกรายการค้าขายต่างๆ ที่เกิดขึ้นของกิจการ จำแนกและสรุปผลให้ได้ข้อมูลทางบัญชี เพื่อนำส่งให้กรมพัฒนาธุรกิจการค้าและสรรพากรด้วย

ทั้งนี้ การทำบัญชีสำหรับพ่อค้าแม่ค้าออนไลน์ที่จดทะเบียนนิติบุคคล จำเป็นต้องมีผู้ทำบัญชีที่มีคุณสมบัติตรงตามเงื่อนไขที่กฎหมายกำหนด รวมถึงต้องจ้างผู้สอบบัญชีอิสระเข้ามาช่วยตรวจสอบเซ็นรับรองงบการเงินประจำปีด้วย ซึ่งสามารถจ้างสำนักงานบัญชีดูแลเรื่องการจัดทำบัญชีให้ก็ได้เช่นกัน

แยกบัญชีธุรกิจออกจากบัญชีส่วนตัว

อย่างที่กล่าวไปแล้วว่า ผู้ที่ขายของออนไลน์จำเป็นต้องทำบัญชีรายรับรายจ่ายไว้ตลอด เพื่อนำไปเป็นข้อมูลในการยื่นภาษี และที่สำคัญควรแยกบัญชีธุรกิจออกจากบัญชีส่วนตัว เพื่อให้สะดวกและรวดเร็วต่อการยื่นภาษี

1.บุคคลธรรมดา รายรับรายจ่ายส่วนตัวที่ไม่เกี่ยวกับธุรกิจ ควรแยกบัญชีออกมาต่างหาก

2.นิติบุคคล ไม่ควรใช้บัญชีส่วนตัวรวมกับบัญชีธุรกิจ เนื่องจากจะไม่เห็นผลประกอบการที่แท้จริง หรือเมื่อสรรพากรตรวจเอกสารจะทำให้ขาดความน่าเชื่อถือได้

และนอกจากแยกบัญชีส่วนตัวออกจากบัญชีธุรกิจแล้ว เจ้าของกิจการต้องไปเปิดบัญชีธนาคารในชื่อบริษัท เพื่อใช้เป็นบัญชีหลักในการนำเงินที่เกิดจากการขายของออนไลน์ฝากเข้า-ถอนออก

จริงหรือไม่! ขายได้เยอะ รายได้สูง ภาษีขายของออนไลน์สูงตามด้วย

แม้ว่าเทคนิควางแผนภาษีขายของออนไลน์ จะช่วยให้เหล่าบรรดานักขายของออนไลน์นำไปวางแผนภาษีของตนเองได้ แต่สิ่งที่ต้องคำนึงถึงต่อมา สำหรับพ่อค้าแม่ค้าออนไลน์ที่เสียภาษีรูปแบบบุคคลธรรมดา

นั่นคือการตัดสินใจจดบริษัทนิติบุคคล เพราะเมื่อใดก็ตามที่มีรายได้สูงย่อมทำให้เสียภาษีสูงตามไปด้วย การจดบริษัทนิติบุคคลจะช่วยทำให้เสียภาษีน้อยกว่าภาษีในรูปแบบบุคคลธรรมดา เพราะคำนวณภาษีจากกำไรสุทธิที่ได้

ด้วยเหตุนี้จึงต้องเตรียมตัววางแผนภาษีขายของออนไลน์ให้พร้อม เพื่อรับมือกับภาษีที่อาจเกิดขึ้นเมื่อรายได้ถึงเกณฑ์และเมื่อมีรายได้สูง