ช่วงนี้อาชีพพ่อค้าแม่ค้าออนไลน์มาแรงเกินต้านจริงๆ ทำให้เราอดเป็นห่วงไม่ได้ เพราะมีอีกหลายคนที่ยังไม่ทราบว่า เปิดร้านออนไลน์ขายของต้องเสียภาษีด้วย และเพื่อไม่ให้เกิดความผิดพลาดขึ้น เราควรวางแผน ภาษีแม่ค้าออนไลน์ สำหรับผู้มีรายได้จากการขายของออนไลน์

หรือเตรียมการให้พร้อมเพื่อเสียภาษีให้ถูกต้องและครบถ้วน รวมถึงใช้สิทธิประโยชน์ทางภาษีต่างๆ ที่กฎหมายได้กำหนดไว้ เพื่อช่วยลดภาระภาษีให้น้อยลง ที่สำคัญจะได้ไม่ต้องชำระภาษีเพิ่มหรือเสียเบี้ยปรับจากความเผอเรอ ขาดการวางแผนภาษีที่ถูกต้องของผู้มีรายได้นั่นเอง

ดังนั้น วันนี้เราจะขอพูดถึงข้อมูลเกี่ยวกับ ภาษีแม่ค้าออนไลน์ ที่ควรรู้ก่อนวางแผนคือเรื่องของ…

- ภาษีเงินได้ (แบ่งได้ตามรูปแบบของธุรกิจคือ บุคคลธรรมดาและนิติบุคคล)

- ภาษีมูลค่าเพิ่ม (สำหรับผู้มีรายได้จากการขายหรือให้บริการทั้งปี รวมแล้วเกิน 1.8 ล้านบาทขึ้นไปที่ไม่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม ดังนั้น จำเป็นต้องยื่นขอจดทะเบียนภาษีมูลค่าเพิ่มด้วย)

ภาษีเงินได้ รู้ไว้ก่อนวางแผน

สำหรับพ่อค้าแม่ค้าออนไลน์ ที่ไม่ได้อยู่ในรูปแบบของบริษัท จะจัดว่าอยู่ในรูปแบบ “ภาษีเงินได้บุคคลธรรมดา” แต่ถ้าจดทะเบียนบริษัทจะอยู่ในรูปแบบ “ภาษีเงินได้นิติบุคคล”

1. ภาษีเงินได้บุคคลธรรมดา

ภาษีแม่ค้าออนไลน์ หรือภาษีเงินได้บุคคลธรรมดาที่พ่อค้าแม่ค้าออนไลน์ต้องเสียทุกปีนั้น มีวิธีการคำนวณ 2 แบบ คือ

- (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษี = ภาษีที่ต้องจ่าย

- รายได้ x 0.5% วิธีนี้จะใช้สำหรับรายได้ที่เกิน 1 ล้านบาทต่อปี แล้วนำมาเปรียบเทียบทั้ง 2 แบบ หากแบบไหนได้ตัวเลขมากกว่าให้ใช้แบบนั้นไปยื่นภาษี

ทั้งนี้ หลักการวางแผนภาษีแม่ค้าออนไลน์ จะขึ้นอยู่กับการเลือกวิธีหักค่าใช้จ่าย และค่าลดหย่อนต่างๆ โดย

ค่าใช้จ่าย

ถือเป็นปัจจัยสำคัญในการวางแผนภาษีแม่ค้าออนไลน์ เนื่องจากรายได้จากการขายของออนไลน์จะถือเป็นเงินได้ประเภทที่ 8 ซึ่งมีให้เลือกหักค่าใช้จ่ายได้ 2 แบบ คือ 1) แบบเหมา 60% และ 2) หักตามค่าใช้จ่ายต้นทุนการขายที่เกิดขึ้นจริง ซึ่งแบบนี้ต้องเก็บหลักฐานค่าใช้จ่ายให้ครบถ้วนถูกต้อง เพื่อไม่ให้เกิดปัญหาตามมาหลังยื่นภาษี

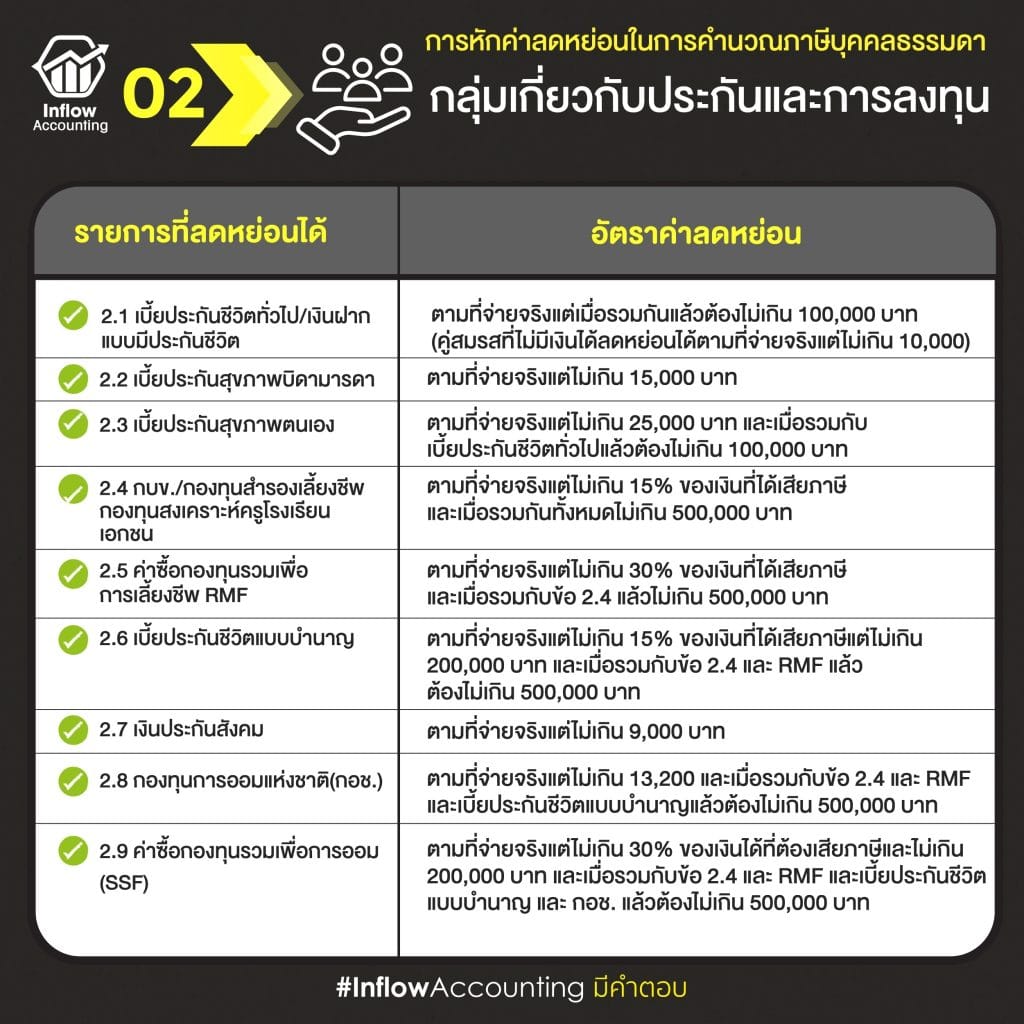

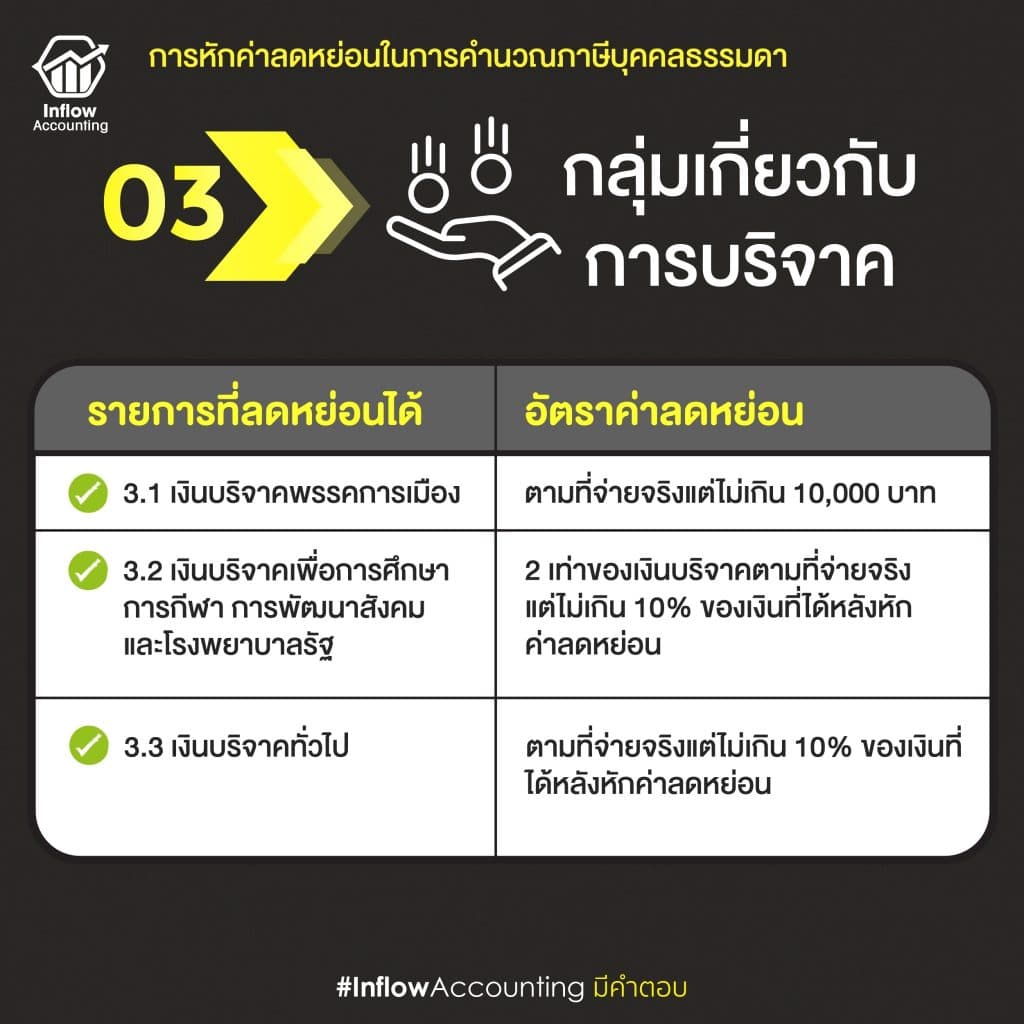

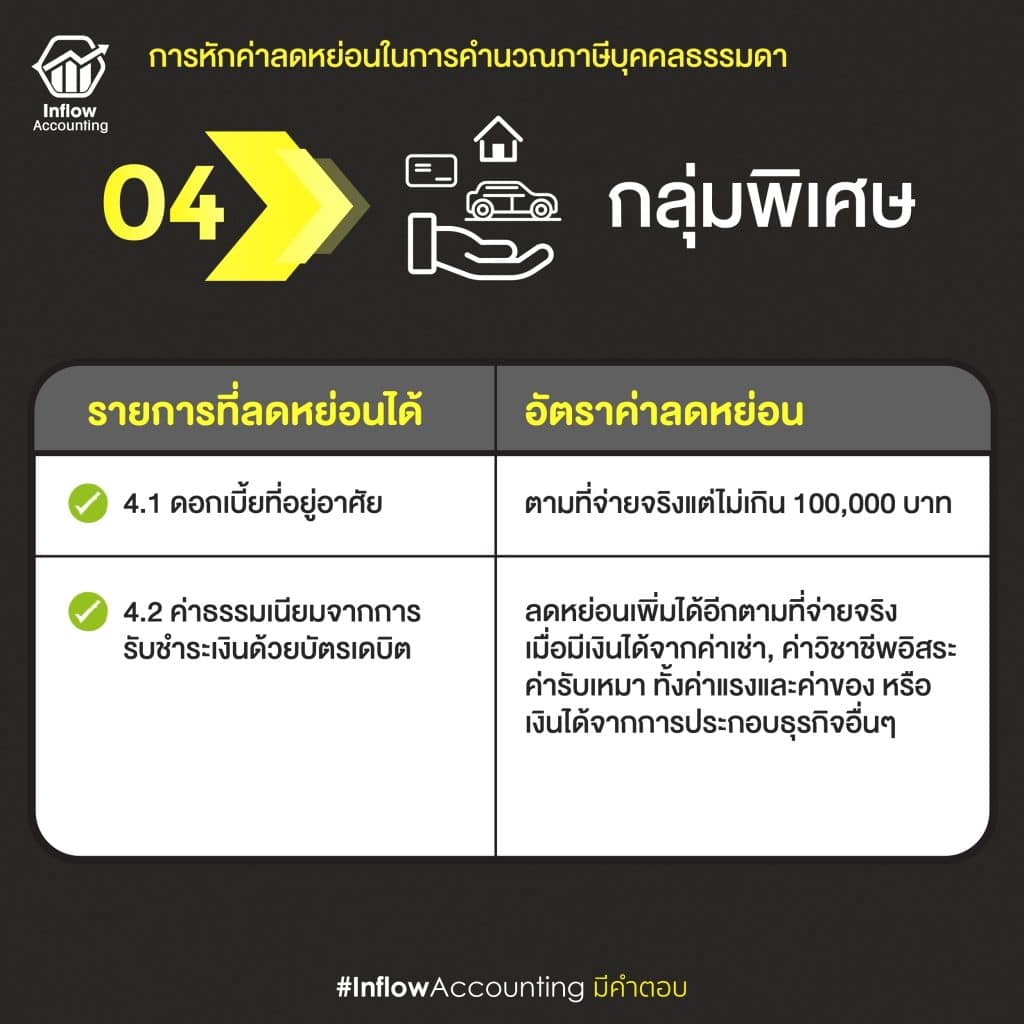

ค่าลดหย่อน

สามารถแยกได้เป็น 4 กลุ่มใหญ่คือ กลุ่มเกี่ยวกับครอบครัว กลุ่มเกี่ยวกับการประกันและการลงทุน กลุ่มเกี่ยวกับการบริจาค และกลุ่มพิเศษ

อัตราภาษี

เมื่อได้เงินได้สุทธิแล้วให้นำมาคูณกับอัตราภาษีเงินได้บุคคลธรรมดา แบบขั้นบันไดตามภาพด้านบน

(สามารถอ่านเพิ่มเติมได้จากบทความ เจาะลึก! การวางแผนภาษี “บุคคลธรรมดา”)

2. ภาษีเงินได้นิติบุคคล

ภาษีแม่ค้าออนไลน์ สำหรับพ่อค้าแม่ค้าออนไลน์ ที่อยู่ในรูปแบบของบริษัท มีการจดทะเบียนบริษัท ให้เลือกรูปแบบธุรกิจเป็นแบบนิติบุคคล วิธีการคำนวณภาษีแบบนี้จะต่างออกไปเล็กน้อย คือ

(รายได้ – ค่าใช้จ่าย) = กำไรสุทธิ แล้วนำกำไรสุทธิที่ได้มาคิดภาษีตามอัตราภาษีเงินได้นิติบุคคล โดยเริ่มจาก

- รายได้ ก่อนหักภาษี ทั้งหมดของกิจการ

- ค่าใช้จ่าย ซึ่งต้องเป็นค่าใช้จ่าย เฉพาะที่สรรพากรยอมรับให้เป็นค่าใช้จ่ายนำมาหักลบได้ คือไม่เข้าเกณฑ์ค่าใช้จ่ายต้องห้าม

- อัตราภาษี เมื่อได้กำไรสุทธิแล้วให้นำมาเปรียบเทียบกับอัตราภาษีเงินได้นิติบุคคล ที่ 20% แต่หากเข้าเกณฑ์ธุรกิจประเภท SME (ทุนไม่เกิน 5 ล้านบาท + รายได้ทั้งปีไม่เกิน 30 ล้านบาท) จะได้รับสิทธิลดอัตราภาษีอัตโนมัติ ดังนี้

| กำไรสุทธิทางภาษี | อัตราภาษี |

| ไม่เกิน 300,000 บาท | ยกเว้นภาษี |

| 300,001 – 3 ล้านบาท | 15% |

| มากกว่า 3 ล้านบาท | 20% |

แต่ถ้าไม่เข้าเกณฑ์ดังกล่าว อัตราภาษีจะเท่ากับ 20% ตั้งแต่กำไรบาทแรก

เคล็ดลับคือ การวางแผนภาษีแม่ค้าออนไลน์รูปแบบนิติบุคคลจะอยู่ที่ค่าใช้จ่ายของกิจการเป็นหลัก หากค่าใช้จ่ายสูงจะส่งผลทำให้กิจการมีกำไรลดลง และเสียภาษีน้อยลงนั่นเอง

ภาษีเงินได้ทั้ง 2 แบบดังที่กล่าวไปแล้ว สามารถเตรียมวางแผนภาษีแม่ค้าออนไลน์ไว้ก่อนยื่นได้ 2 ช่วง คือ

- ภาษีสิ้นปี โดยยื่นแบบ ภงด. 90 ตั้งแต่เดือนมกราคม – มีนาคม สำหรับภาษีบุคคลธรรมดา และยื่นแบบ ภงด.50 สำหรับภาษีเงินนิติบุคคล

- ภาษีกลางปี โดยยื่นแบบ ภ.ง.ด.94 เริ่มตั้งแต่ช่วงเดือนกรกฎาคม – กันยายน สำหรับภาษีบุคคลธรรมดา และยื่นแบบ ภงด.51 สำหรับภาษีเงินนิติบุคคล เพื่อสรุปรายได้ที่เกิดขึ้นในช่วงครึ่งปีแรกที่ผ่านมา

ภาษีมูลค่าเพิ่ม รู้ไว้ไม่พลาดท่า

ภาษีมูลค่าเพิ่ม เป็นภาษีแม่ค้าออนไลน์ที่ควรรู้ก่อนการวางแผน เพราะเป็นภาษีที่เก็บจากมูลค่าการซื้อขายหรือการให้บริการและสินค้านำเข้า โดยกรมสรรพากรเป็นผู้รับผิดชอบในการเก็บภาษีนี้ ซึ่งอัตราภาษีมูลค่าเพิ่มอยู่ที่ 10% แต่มีการออกกฎหมายพิเศษลดลงเหลือ 7% และใช้วิธีการต่ออายุแบบรายปี

โดยกฎหมายมีการบังคับให้ผู้มีรายได้ทั้งที่ประกอบธุรกิจแบบบุคคลธรรมดา หรือนิติบุคคลต้องจดทะเบียนภาษีมูลค่าเพิ่ม เมื่อมีรายได้จากการขายหรือให้บริการเกินกว่า 1.8 ล้านบาทต่อปี และนำส่งภาษีมูลค่าเพิ่มทุกๆ เดือน นับตั้งแต่วันที่ยื่นจดทะเบียนเป็นต้นไป

การ “วางแผนภาษี” ไม่ใช่การหลีกเลี่ยงภาษี แต่คือการวางแผนเพื่อกำหนดแนวทางการเสียภาษีให้ได้อย่างถูกต้องและครบถ้วน เป็นการป้องกันค่าใช้จ่าย หรือค่าปรับที่อาจเกิดขึ้นโดยไม่จำเป็น ซึ่งเกิดจากการชำระภาษีไม่ถูกต้อง ดังนั้น จึงถือเป็นสิ่งสำคัญที่กิจการทั้งรูปแบบของบุคคลธรรมดา และนิติบุคคลควรคำนึงถึง

โดยสามารถอ่านเพิ่มเติมเกี่ยวกับเทคนิคการวางแผน ภาษีแม่ค้าออนไลน์ ได้จากบทความ “ล้วงเทคนิควางแผน ภาษีขายของออนไลน์“)

แต่ถ้าหากยังเลือกรูปแบบธุรกิจไม่ได้ ลองศึกษารายละเอียด จดบริษัทหรือไม่จดดี ตัดสินใจยังไง ที่นี่มีคำตอบ

หรือหากไม่รู้ว่าควรตัดสินใจอย่างไร การปรึกษาบริษัทบัญชี หรือผู้เชี่ยวชาญก็เป็นสิ่งที่ควรทำ เพื่อให้บริษัทเสียภาษีอย่างประหยัด และถูกต้องมากที่สุดนั่นเองค่ะ