ปัจจุบันผู้ประกอบธุรกิจ อสังหาริมทรัพย์ให้เช่า มีอยู่ทั่วทุกพื้นที่ เป็นอีกหนึ่งการลงทุนพื้นฐานสำหรับผู้ที่มีอสังหาริมทรัพย์อยู่แล้ว ไม่ว่าจะเป็นโรงแรม คอนโด หอพัก บ้านเช่า ที่ดิน โกดัง สำนักงานให้เช่า เป็นต้น ซึ่งรายได้จากการทำธุรกิจนี้ค่อนข้างสูง และยังสามารถเก็บค่าบริการอื่นๆ ได้มากกว่าค่าเช่าอีกด้วย เช่น ค่าน้ำ ค่าไฟ ค่าจอดรถ

โดยหลักการทำธุรกิจที่เกี่ยวข้องกับอสังหาริมทรัพย์ ได้แก่ การพัฒนาที่ดินในรูปแบบต่างๆ เช่นที่ดินเพื่อเกษตรกรรม ที่อยู่อาศัย อาคารสำนักงาน ศูนย์การค้า นิคมอุตสาหกรรม โดยลักษณะของธุรกิจอสังหาริมทรัพย์ สามารถแบ่งออกเป็น 2 ประเภทได้ดังนี้

1.การซื้อขายทั่วไป การซื้อขายอสังหาริมทรัพย์เป็นการซื้อขายที่มีลักษณะคล้ายกับการซื้อขายในธุรกิจอื่นๆ เช่น การซื้อมาแล้วขายไป ผลตอบแทนหรือส่วนต่างที่ได้คือกำไร ต่างกันที่การซื้อขายในธุรกิจอสังหาริมทรัพย์

กฎหมายกำหนดให้ต้องทำนิติกรรมเป็นหนังสือและจดทะเบียนการได้มากับพนักงานเจ้าหน้าที่ เช่น โฉนดที่ดินเป็นเอกสารสิทธิ์ที่แสดงตัวผู้ถือกรรมสิทธิ์ในที่ดินแปลงนั้น เนื่องจากอสังหาริมทรัพย์เป็นทรัพย์สินที่มีมูลค่าสูง จึงต้องมีกฎหมายเข้ามาควบคุมเพื่อป้องกันปัญหาที่อาจเกิดขึ้นได้

2.การปล่อยเช่า เป็นอสังหาริมทรัพย์ที่เจ้าของปล่อยให้เช่า เช่น ให้เช่าที่พัก บ้าน โกดัง สำนักงาน อาคารพาณิชย์ หรือให้เช่าที่ดินว่างเปล่า ถือว่าเป็นรายได้ที่ได้รับอย่างสม่ำเสมอตายตัว

และรายได้ที่เกิดจากการปล่อย อสังหาริมทรัพย์ให้เช่า เจ้าของอสังหาริมทรัพย์ทั้งบุคคลธรรมดาและนิติบุคคล มีหน้าที่ต้องเสียภาษีดังนี้

1.ภาษีเงินได้บุคคลธรรมดา สำหรับผู้ประกอบการในนามบุคคลธรรมดา

2.ภาษีเงินได้นิติบุคคล สำหรับผู้ประกอบการที่จดทะเบียนเป็นนิติบุคคล

3.ภาษีมูลค่าเพิ่ม

4.ภาษีที่ดินและสิ่งปลูกสร้าง

5.ภาษีป้าย

6.อากรแสตมป์

ทั้งนี้ ไปทำความรู้จักกับภาษีที่เกี่ยวข้องกับอสังหาริมทรัพย์ให้เช่า พร้อมกันจากบทความต่อไปนี้

ภาษีเงินได้

1.ภาษีเงินได้บุคคลธรรมดา

สำหรับบุคคลธรรมดาที่มีอสังหาริมทรัพย์ให้เช่า รายได้จากการให้เช่าทรัพย์สิน ถือเป็นเงินได้ประเภทที่ 5 หรือมาตรา 40(5) คือ เงินได้พึงประเมินในรูปของค่าเช่า รวมถึงรายได้จากการผิดสัญญาเช่าซื้อหรือผิดซื้อขายเงินผ่อน ที่ทำให้ผู้ให้เช่ามีหน้าที่ต้องเสียภาษี ซึ่งหักค่าใช้จ่ายได้ตามประเภทดังนี้

– บ้าน อาคาร ตึก โรงเรือน สิ่งปลูกสร้าง แพ หักค่าใช้จ่ายได้ 30% หรือหักตามจริง

– ที่ดินที่ใช้ในการเกษตร หักค่าใช้จ่าย 20% หรือหักตามจริง

– ที่ดินที่ไม่ได้ใช้ในการเกษตร หักค่าใช้จ่าย 15% หรือหักตามจริง

– ค่าเช่ายานพาหนะ หักแบบเหมา 30% หรือหักตามจริง

– ค่าเช่าทรัพย์สินอื่นๆ นอกเหนือจากนี้ หักแบบเหมา 10% หรือหักตามจริง

การเลือกหักตามจริงต้องเก็บหลักฐานค่าใช้จ่ายไว้ให้ครบทุกใบ ซึ่งการจะเลือกว่าหักแบบไหนดีกว่ากันนั้น ให้คำนวณจากรายจ่ายและเอกสารค่าใช้จ่ายที่มีทั้งหมด หากคำนวณแล้วมีเอกสารค่าใช้จ่ายมากกว่าหักแบบเหมา ก็ควรเลือกหักตามจริง จะช่วยประหยัดภาษีมากกว่า

1.1 สูตรการคำนวณภาษีเงินได้บุคคลธรรมดา คือ

(รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษี = ภาษีที่ต้องจ่าย

หลังจากนำรายได้หักลบด้วยค่าใช้จ่ายและค่าลดหย่อนแล้ว ให้นำยอดตัวเลขที่ได้มาคูณกับอัตราภาษีก้าวหน้า ดังนี้

รายได้สุทธิ 1 – 150,000 บาท ได้รับการยกเว้น

รายได้สุทธิ 150,001 – 300,000 อัตราค่าภาษี 5% (เสียภาษีสูงสุดไม่เกิน 7,500 บาท)

รายได้สุทธิ 300,001 – 500,000 อัตราค่าภาษี 10% (เสียภาษีสูงสุดไม่เกิน 27,500 บาท)

รายได้สุทธิ 500,001 – 750,000 อัตราค่าภาษี 15% (เสียภาษีสูงสุดไม่เกิน 65,000 บาท)

รายได้สุทธิ 750,001 – 1,000,000 อัตราค่าภาษี 20% (เสียภาษีสูงสุดไม่เกิน 115,000 บาท)

รายได้สุทธิ 1,000,001 – 2,000,000 อัตราค่าภาษี 25% (เสียภาษีสูงสุดไม่เกิน 365,000 บาท)

รายได้สุทธิ 2,000,001 – 5,000,000 อัตราค่าภาษี 30% (เสียภาษีสูงสุดไม่เกิน 1,265,000 บาท)

รายได้สุทธิ 5,000,001 บาทขึ้นไป อัตราภาษี 35% (เสียภาษีมากกว่า 1,265,000 บาท)

หากคำนวณแล้วมียอดตัวเลขในขั้นตอนสุดท้าย นั่นคือภาษีเงินได้บุคคลธรรมดาที่เจ้าของอสังหาริมทรัพย์ให้เช่า ต้องจ่ายให้กับกรมสรรพากร

ตัวอย่างเช่น…

นายเอได้รับค่าเช่าอาคารตลอดทั้งปีเป็นจำนวนเงิน 500,000 บาท

นำมาหักค่าใช้จ่ายแบบเหมา 30%

หักลดหย่อนส่วนตัว 60,000 บาท (หากมีค่าลดหย่อนอื่นๆ สามารถนำมาลดหย่อนเพิ่มได้)

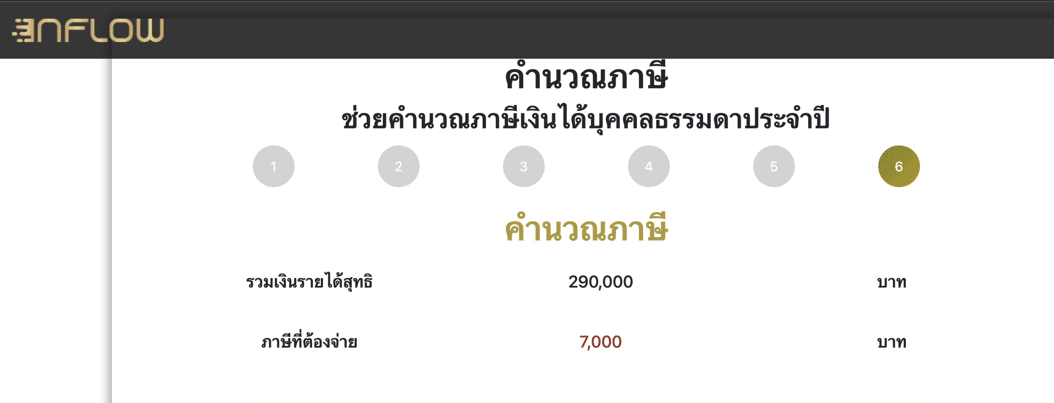

เงินได้สุทธิคงเหลือ 290,000 บาท

นำมาคูณกับอัตราภาษีก้าวหน้าตามสูตร จะได้เป็นภาษีที่ต้องเสีย คือ 7,000 บาท

ทั้งนี้ หากใครอยากทดลองโปรแกรมคำนวณสามารถกดเพิ่มเพื่อน แล้วโหลดโปรแกรมไปใช้ได้ ฟรี!

1.2 ช่วงระยะเวลาเสียภาษีเงินได้บุคคลธรรมดา

– ภาษีครึ่งปี (ภ.ง.ด.94) เงินได้ตามมาตรา 40(5) – (8) ให้นำรายได้ตั้งแต่เดือนมกราคม – มิถุนายน ของปีภาษีนั้น มายื่นภาษีช่วงเดือนกรกฎาคม – กันยายน ของปีที่มีเงินได้ หรือยื่นผ่านอินเตอร์เน็ตได้ภายในวันที่ 8 ตุลาคมของทุกปี

– ภาษีสิ้นปี (ภ.ง.ด.90) เงินได้ตามมาตรา 40(1) – (8) ให้นำรายได้ช่วงเดือนมกราคม – ธันวาคม ของปีภาษี ยื่นภาษีตั้งแต่เดือนมกราคม – มีนาคม ของปีภาษีถัดไป หรือยื่นผ่านอินเตอร์เน็ตภายในวันที่ 8 เมษายนของปีถัดไป

2.ภาษีเงินได้นิติบุคคล

2.1 สูตรการคำนวณภาษีเงินได้นิติบุคคล คือ ผู้ที่ทำธุรกิจเกี่ยวกับให้เช่าอสังหาริมทรัพย์แบบจริงจัง มีรายได้สูงมาก ฐานภาษีที่ต้องเสียเกิน 20% จะเลือกจดทะเบียนนิติบุคคล ซึ่งภาษีที่ต้องเสียจะคำนวณจากกำไรสุทธิ โดยมีสูตรการคำนวณภาษีเงินได้นิติบุคคลสามารถอ่านเพิ่มเติมได้จากบทความ “ภาษีจากการขายอสังหาริมทรัพย์ ที่บริษัทควรรู้!”

2.2 ระยะเวลาที่ต้องเสียภาษีเงินได้บุคคลธรรมดา

– ภาษีครึ่งปี (ภ.ง.ด.51) สำหรับรอบครึ่งปี โดยต้องยื่นและชำระภาษีภายใน 2 เดือนนับจากวันสุดท้ายของ 6 เดือนแรกของรอบระยะเวลาบัญชี

– ภาษีสิ้นปี (ภ.ง.ด.50) สำหรับรอบสิ้นปี โดยต้องยื่นแบบและชำระภาษีภายใน 150 วันนับจากวันสุดท้ายของรอบระยะเวลาบัญชี

อสังหาริมทรัพย์ให้เช่า ต้องเสียภาษีมูลค่าเพิ่มด้วยหรือ

เนื่องจากเจ้าของอสังหาริมทรัพย์ให้เช่า ไม่ได้มีรายได้จากค่าเช่าเพียงอย่างเดียว ดังนั้น จะมีทั้งรายได้ที่ได้รับยกเว้นภาษีมูลค่าเพิ่มและที่ต้องเสียภาษีมูลค่าเพิ่ม ซึ่งแยกปะเภทได้ดังนี้

– รายได้จากค่าเช่าอสังหาริมทรัพย์ จะได้ยกเว้นภาษีมูลค่าเพิ่ม

– รายได้ค่าเช่าเฟอร์นิเจอร์และสิ่งอำนวยความสะดวก ที่จอดรถ ค่าน้ำ ค่าไฟฟ้า ค่าอินเตอร์เน็ต เมื่อรายได้เหล่านี้รวมกันแล้วเกิน 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

โดยสามารถอ่านรายละเอียดเพิ่มเติมเกี่ยวกับการจดทะเบียนภาษีมูลค่าเพิ่มได้จากบทความ “จดทะเบียนภาษีมูลค่าเพิ่ม ตอนไหน และใครที่ควรจดบ้าง”

ภาษีที่ดินและสิ่งปลูกสร้างประจำปี

นอกจากภาษีที่ต้องยื่นที่กรมสรรพากรแล้ว ยังมีภาษีที่ดินและสิ่งปลูกสร้างที่เจ้าของอสังหาริมทรัพย์ให้เช่าต้องเสียที่กรมที่ดินท้องถิ่นทุกปีด้วย ซึ่งภาษีที่ต้องเสียจะคำนวณจากมูลค่าของฐานภาษี (ราคาประเมินทุนทรัพย์ที่ดินและสิ่งปลูกสร้างจากกรมธนารักษ์) ตามสูตร ดังนี้

มูลค่าของฐานภาษี x อัตราภาษี = ภาษีที่ดินและสิ่งปลูกสร้าง

| มูลค่าฐานภาษี (ล้านบาท) | อัตราภาษี |

| 0-50 | 0.3% |

| 50-200 | 0.4% |

| 200-1,000 | 0.5% |

| 1,000-5,000 | 0.6% |

| 5,000 ขึ้นไป | 0.7% |

ภาษีป้าย

กรณีที่เจ้าของอสังหาริมทรัพย์ให้เช่า มีการทำป้ายเพื่อใช้หารายได้หรือโฆษณาการค้า เพื่อหาคนมาเช่า จะต้องเสียภาษีป้าย โดยกฎกระทรวงกำหนดอัตราภาษีป้ายไว้ดังนี้

1.ป้ายที่มีอักษรไทยล้วน

1.1 ป้ายที่มีข้อความที่เคลื่อนที่หรือเปลี่ยนเป็นข้อความอื่นได้ อัตราภาษีป้าย 10 บาท ต่อขนาดป้าย 500 ตร.ซม.

1.2 ป้ายติดทั่วไปที่นอกเหนือจากข้อ 1.1 อัตราภาษีป้าย 5 บาท ต่อ 500 ตร.ซม.

2.ป้ายที่มีอักษรไทยปนกับอักษรต่างประเทศ และ/หรือปนกับภาพ และ/หรือเครื่องหมายอื่น

2.1 ป้ายที่มีข้อความ เครื่องหมาย หรือภาพที่เคลื่อนที่ หรือเปลี่ยนเป็นข้อความ เครื่องหมาย หรือภาพอื่นได้ อัตราภาษีป้าย 52 บาท ต่อ 500 ตร.ซม.

2.2 ป้ายติดทั่วไปที่นอกเหนือจากข้อ 2.1 อัตราภาษีป้าย 26 บาท ต่อ 500 ตร.ซม.

3.ป้ายที่ไม่มีอักษรไทยไม่ว่าจะมีภาพหรือเครื่องหมายใดๆ หรือไม่ และป้ายที่มีอักษรไทยบางส่วน หรือทั้งหมดอยู่ใต้หรือต่ำกว่าอักษรต่างประเทศ

3.1 ป้ายที่มีข้อความ เครื่องหมาย หรือภาพที่เคลื่อนที่ หรือเปลี่ยนเป็นข้อความ เครื่องหมาย หรือภาพอื่นได้ อัตราภาษีป้าย 52 บาท ต่อ 500 ตร.ซม.

3.2 ป้ายติดทั่วไปที่นอกเหนือจากข้อ 3.1 อัตราภาษีป้าย 50 บาท ต่อ 500 ตร.ซม.

ภาษีอากรแสตมป์

เมื่อเจ้าของอสังหาริมทรัพย์ให้เช่า มีการจัดทำสัญญาให้เช่าอสังหาริมทรัพย์ ซึ่งผู้ให้เช่ามีหน้าที่ติดอากรแสตมป์ ในอัตราภาษี คือมูลค่าสัญญาเช่า 1,000 บาท ติดอากรแสตมป์ 1 บาท

สรุป

เมื่อมาถึงบรรทัดสุดท้ายนี้ เจ้าของอสังหาริมทรัพย์ให้เช่า จะต้องทำความเข้าใจภาษีทุกประเภทที่เกี่ยวข้องกับธุรกิจของตนเอง ยิ่งถ้าหากเป็นเจ้าของอสังหาริมทรัพย์ให้เช่าในนามบุคคลธรรมดาที่มีรายได้สูงมาก ควรคำนวณรายได้ให้ดีเพื่อป้องกันการยื่นภาษีผิดพลาด และอาจถึงเวลาแล้วที่จะต้องจดทะเบียนนิติบุคคล เพื่อให้ประหยัดภาษีได้เพิ่มขึ้น