ปัญหาสำคัญสำหรับทันตแพทย์ หรือหมอฟันของเราเมื่อเปิดคลินิก มักเกิดคำถามว่าจำเป็นต้องจดทะเบียนบริษัทเป็นนิติบุคคลหรือไม่ เพราะจะเห็นว่าคลินิกทันตกรรมจะยื่นเสียภาษีรูปแบบบุคคลธรรมดาเป็นส่วนใหญ่ เนื่องจากใช้รูปแบบเดิมของทันตแพทย์เจ้าของคลินิกที่ยื่นภาษีบุคคลธรรมดามาก่อนเปิดคลินิก แต่รายการเสียภาษีจะปรับเปลี่ยนและเพิ่มประเภทของภาษีที่ต้องเสียมากกว่าปกติที่เคยยื่นภาษีมา

โดยรูปแบบการเสียภาษีทั้งภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคล มีข้อดีและข้อเสียต่างกัน เช่น กรณีที่คลินิกมีรายรับจำนวนมาก การเสียภาษีในรูปแบบนิติบุคคลอาจจะประหยัดภาษีกว่าก็ได้ แต่ก็ต้องขึ้นอยู่กับค่าใช้จ่ายต่างๆ ที่นำมาลดหย่อนในการคำนวณภาษีเงินได้ด้วย

ดังนั้น คำถามนี้มีเพียงเจ้าของคลินิกทันตกรรมเท่านั้น ที่จะสามารถตอบได้ว่าควรจดทะเบียนบริษัทเป็นนิติบุคคลดีหรือไม่ โดยการคำนวณภาษีทั้ง 2 รูปแบบเปรียบเทียบกัน รวมถึงเปรียบเทียบข้อดีข้อเสีย ลักษณะเฉพาะของทั้ง 2 รูปแบบ แล้วเลือกรูปแบบที่เข้ากับธุรกิจทันตกรรมของตนเองที่สุด

คลินิกทันตกรรมรูปแบบ “บุคคลธรรมดา”

คลินิกทันตกรรมรูปแบบบุคคลธรรมดา คือเจ้าของคลินิกมีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดา ซึ่งโดยหลักการแล้วจะต้องนำรายได้ทุกประเภทของเจ้าของคลินิก ไม่ว่าจะเป็นเงินเดือนประจำ เงินค่าจ้างเข้าเวรที่อื่นเป็นครั้งคราว (กรณีที่คุณหมอเป็นเจ้าของคลินิก) รายได้จากการประกอบธุรกิจคลินิกทันตกรรมของตนเอง และรายได้อื่นๆ ทั้งหมด นำมาคำนวณภาษีตามอัตราภาษีก้าวหน้าสูงสุด 35%

รวมถึงมีลักษณะเฉพาะสำหรับคลินิกทันตกรรมที่เลือกเสียภาษีแบบบุคคลธรรมดา ดังนี้

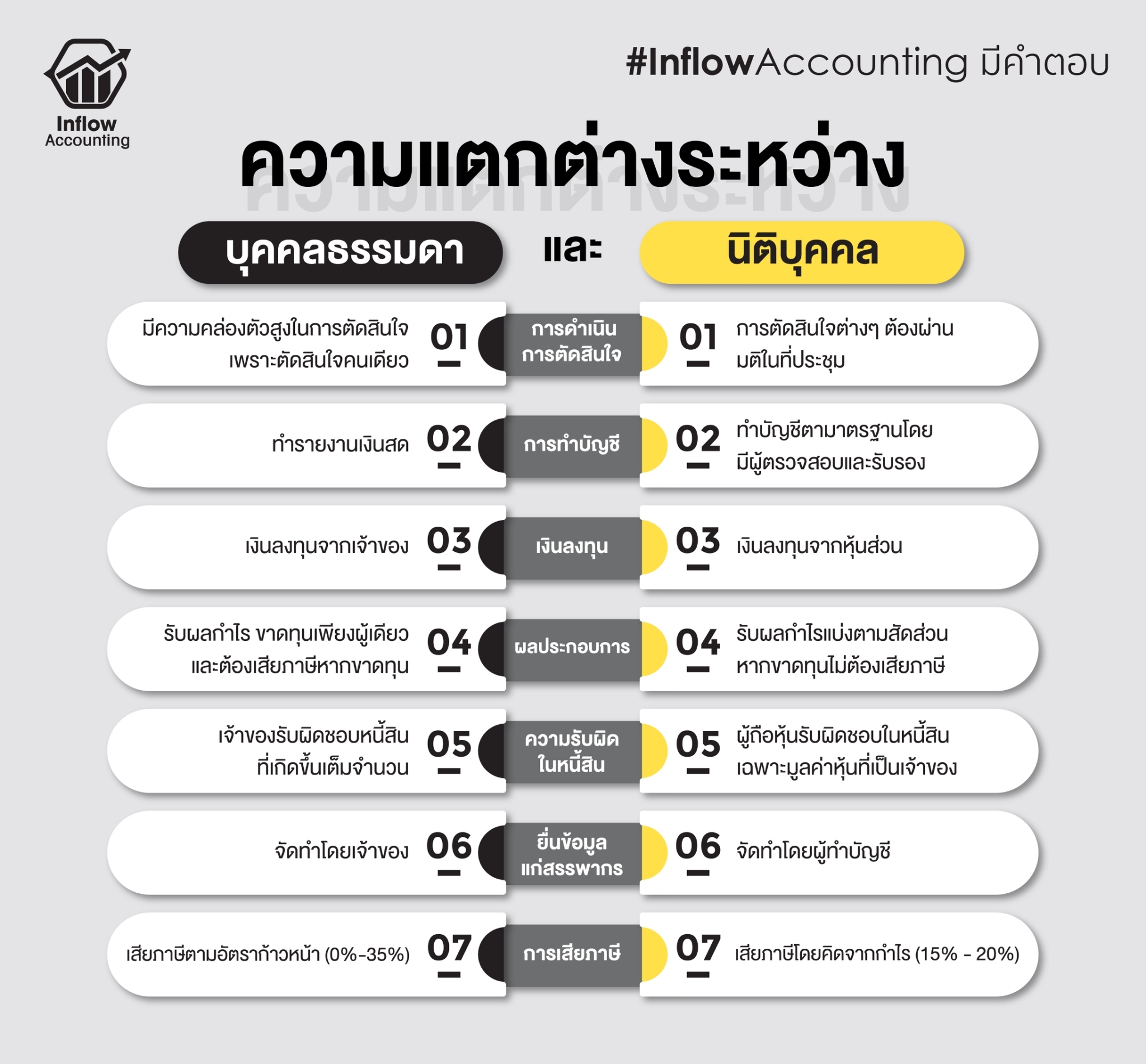

– จัดตั้งง่าย มีความคล่องตัวสูง มีข้อบังคับทางกฎหมายน้อย

– ไม่ต้องจัดทำบัญชีตามมาตรฐานบัญชีเพื่อส่งหน่วยงานที่เกี่ยวข้อง แต่ต้องจัดทำรายงานเงินสดรับ-จ่าย เพื่อให้ทราบถึงรายได้ รายจ่าย ผลกำไร หรือขาดทุนจากการดำเนินธุรกิจคลินิก และใช้เป็นหลักฐานประกอบการยื่นขอสินเชื่อจากสถาบันการเงิน รวมถึงในกรณีที่เลือกจ่ายตามจริง จะใช้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาด้วย

– ทันตแพทย์เจ้าของคลินิกรับผิดชอบภาระทั้งหมดของกิจการเพียงคนเดียว

– ทันตแพทย์เจ้าของคลินิกรับผิดชอบในหนี้สินที่เกิดขึ้นเต็มจำนวน

– เมื่อต้องการขยายธุรกิจ ความน่าเชื่อถือมีน้อยกว่าคลินิกทันตกรรมที่จดบริษัทเป็นนิติบุคคล เพราะส่วนใหญ่จะไม่เข้าเกณฑ์การปล่อยเงินกู้เชิงพาณิชย์ หรือหากปล่อยกู้ก็ได้วงเงินน้อยกว่า

คลินิกทันตกรรมรูปแบบ “นิติบุคคล”

คลินิกทันตกรรมรูปแบบนิติบุคคล คือมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคล ซึ่งโดยหลักการแล้วจะต้องนำกำไรสุทธิจากการประกอบกิจการคลินิกทันตกรรมมาคำนวณภาษีเงินได้นิติบุคคลอัตราสูงสุด 20%

ส่วนรายได้อื่นๆ เช่น เงินเดือนประจำ เงินจ้างเป็นครั้งคราวของเจ้าของคลินิก หรือทันตแพทย์ที่เป็นเจ้าของคลินิกที่เคยเสียภาษีแบบบุคคลธรรมดา ยังคงต้องยื่นแบบฯ ภาษีบุคคลธรรมดาเช่นเดิม แต่ไม่ต้องนำรายได้จากการประกอบธุรกิจคลินิกทันตกรรมมารวมคำนวณด้วย

ทั้งนี้ ยังมีลักษณะเฉพาะสำหรับคลินิกทันตกรรมที่จดทะเบียนบริษัทเป็นนิติบุคคล ดังนี้

– ต้องจดทะเบียนจัดตั้งกับภาครัฐ (กรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์)

– จัดทำบัญชีตามมาตรฐานบัญชีที่กฎหมายกำหนด ซึ่งจะทำให้มีข้อมูลเกี่ยวกับคลินิกทันตกรรมของตนเองที่ดีถูกต้อง ครบถ้วน และน่าเชื่อถือ

– คลินิกทันตกรรมที่มีหุ้นส่วนร่วมด้วย โดยเฉพาะมีหุ้นส่วนหลายคน ควรจดทะเบียนบริษัทเป็นนิติบุคคล เพื่อแสดงความชัดเจนถึงจำนวนหุ้น ภาระความรับผิดชอบและส่วนแบ่ง และแสดงความโปร่งใส

– ในทางกฎหมายเมื่ออยู่ในรูปแบบนิติบุคคล จำเป็นอย่างมากที่จะต้องแยกบัญชีส่วนตัวกับบัญชีธุรกิจออกจากกัน ทำให้ไม่เกิดความสับสนระหว่างเงินทั้งสองส่วน ลดการผิดพลาดที่อาจเกิดขึ้น

– สามารถนำรายจ่ายหลายรายการมาหักเป็นค่าใช้จ่ายทางภาษีได้ เช่น เงินเดือนของพนักงานและค่าแรงทันตแพทย์ ค่าอบรมพนักงาน ค่าซ่อมอุปกรณ์การแพทย์ต่างๆ

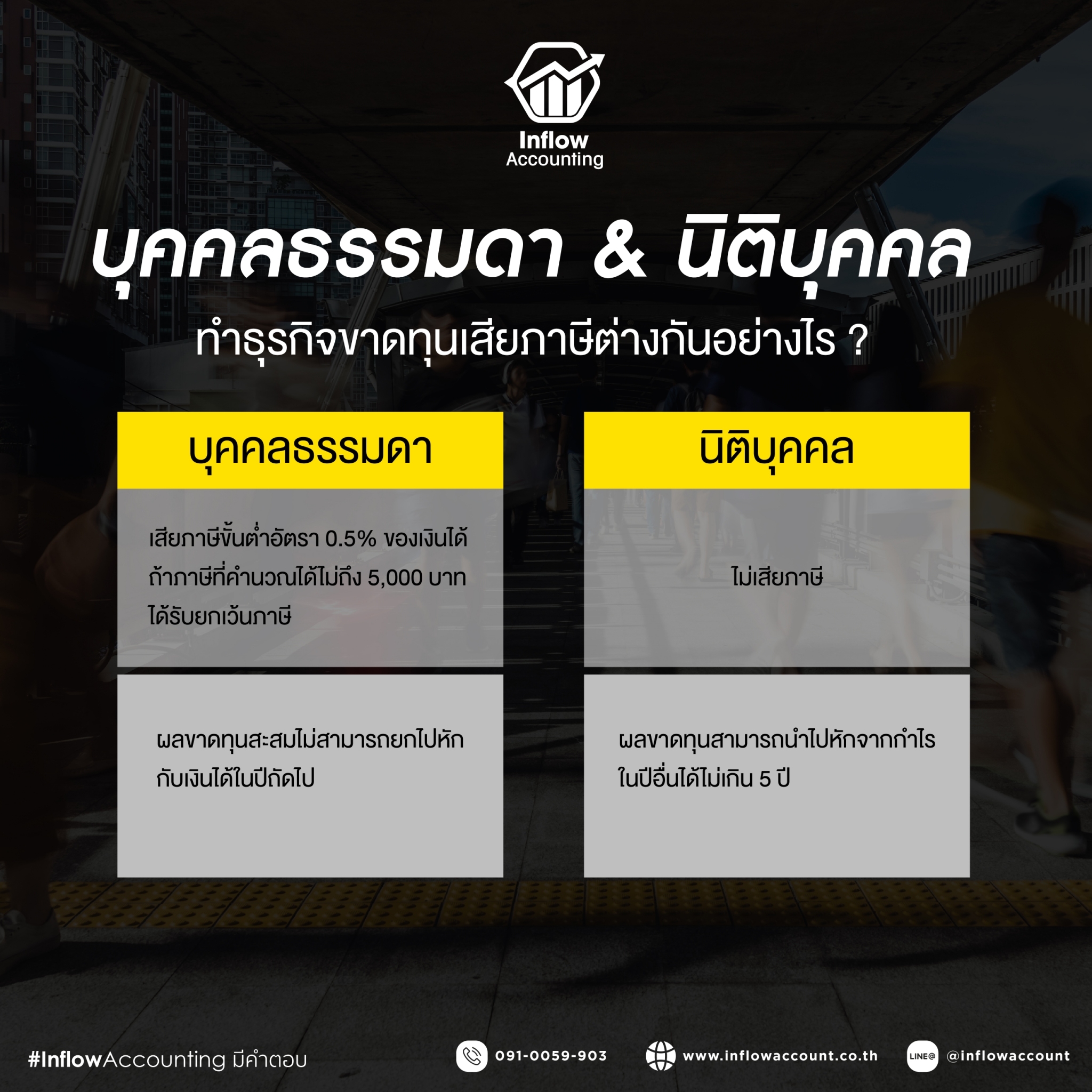

– ปีไหนธุรกิจคลินิกทันตกรรมของตนเองขาดทุนก็ไม่ต้องเสียภาษีประจำปีนั้นๆ และสามารถนำมาหักภาษีในอนาคตได้อีก 5 ปี

– มีความน่าเชื่อถือ ขยายธุรกิจได้เร็ว เพราะมีโอกาสในการเข้าถึงแหล่งเงินทุน หรือสินเชื่อเพื่อธุรกิจได้ง่าย และดอกเบี้ยต่ำกว่า เพราะสถาบันทางการเงินมีความเชื่อมั่นในการปล่อยสินเชื่อให้นิติบุคคล

เปรียบเทียบลักษณะเฉพาะของภาษีเงินได้บุคคลธรรมดา VS นิติบุคคล

| บุคคลธรรมดา | นิติบุคคล |

| คำนวณภาษีจากรายได้ทั้งหมด (สุทธิจากค่าใช้จ่ายและค่าลดหย่อน) | คำนวณภาษีจากกำไรสุทธิ |

| คำนวณภาษีตามอัตราภาษีก้าวหน้าสูงสุด 35% | คำนวณภาษีเงินได้นิติบุคคลสูงสุด 20% |

| จัดตั้งง่าย มีความคล่องตัวสูง มีข้อบังคับทางกฎหมายน้อย | ต้องจดทะเบียนจัดตั้งกับภาครัฐ (กรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์) |

| ไม่ต้องจัดทำบัญชีตามมาตรฐานบัญชี (กรณีหักค่าใช้จ่ายอัตราเหมา) | จัดทำบัญชีตามมาตรฐานบัญชีที่กฎหมายกำหนด |

| ทันตแพทย์เจ้าของคลินิกรับผิดชอบในหนี้สินที่เกิดขึ้นเต็มจำนวน | นิติบุคคลประเภท

– บริษัทจำกัด รับผิดชอบหนี้สินเฉพาะจำนวนหุ้นที่ลงในบริษัทจำกัด – ห้างหุ้นส่วนจำกัด มีทั้งแบบรับผิดชอบไม่จำกัดจำนวน และรับผิดชอบแบบจำกัดจำนวน |

เมื่อเปรียบเทียบแบบคร่าวๆ แล้ว จะเห็นได้ว่าเปิดคลินิกทันตกรรมแบบจดบริษัทเป็นนิติบุคคลจะมีข้อดีมากกว่า เช่น ความน่าเชื่อถือในเรื่องของเงินทุนนิติบุคคลจะดีกว่า แต่อาจจะยุ่งยากในเรื่องของการทำบัญชีมากกว่าบุคคลธรรมดา ทว่าก็ได้บัญชีรายรับรายจ่ายที่ถูกต้องยื่นภาษีไม่ผิดพลาด โดยเฉพาะนิติบุคคลจะคำนวณภาษีจากกำไรสุทธิสูงสุดเพียง 20% และยังยกเว้นภาษีหากธุรกิจขาดทุนในปีนั้นๆ ด้วย

แต่ทั้งนี้ทั้งนั้น การตัดสินใจว่าคลินิกทันตกรรมของตนเอง จะเลือกจดทะเบียนบริษัทเป็นนิติบุคคลดีหรือไม่นั้น ต้องใช้ทั้งการคำนวณภาษีเปรียบเทียบ ซึ่งสามารถคำนวณภาษีเปรียบเทียบได้จากบทความ “สูตร(ไม่)ลับวิธีคำนวณภาษีฉบับหมอฟัน” และเลือกลักษณะการดำเนินงานที่เหมาะกับคลินิกของตนเองด้วย สุดท้ายแล้วก็จะได้แบบที่เหมาะกับธุรกิจของคุณที่สุด