การวางแผนภาษีเงินได้นิติบุคคล ถือเป็นเรื่องที่จำเป็นสำหรับเจ้าของกิจการที่จดทะเบียนนิติบุคคลทุกประเภท รวมถึงทันตแพทย์ที่เปิดคลินิกทันตกรรมและจดทะเบียนนิติบุคคล ก็จำเป็นต้องวางแผนภาษีเช่นกัน เนื่องจากส่วนใหญ่ทันตแพทย์จะมีรายรับจากหลายช่องทาง ทั้งที่เป็นรายได้ในนามบุคคลธรรมดา และรายรับจากคลินิกของตนเอง จึงมีโอกาสยื่นภาษีไม่ถูกต้องสูงกว่ากิจการประเภทอื่นๆ

และเพื่อไม่ให้การยื่นภาษีผิดพลาด ซึ่งจะส่งผลต่อการถูกตรวจสอบย้อนหลัง และหากเสียภาษีน้อยกว่าความเป็นจริง จะถูกเรียกเก็บภาษีย้อนหลังพร้อมเบี้ยปรับด้วย ซึ่งการวางแผนภาษีสำหรับคลินิกทันตกรรมที่จดทะเบียนนิติบุคคล จะคำนวณจาก “กำไรสุทธิ” ไม่ได้นำรายได้ทั้งหมดมาคำนวณเพื่อเสียภาษีแบบภาษีเงินได้บุคคลธรรมดา

ดังนั้น โดยหลักการแล้วการวางภาษีเงินได้นิติบุคคล ทันตแพทย์เจ้าของคลินิกจะต้องทราบว่า รายรับจากคลินิกเท่าไร เป็นต้นทุนและกำไรเท่าไร ตลอดจนนำค่าใช้จ่ายแบบไหนมาหักลบได้บ้าง เพื่อนำมาวางแผนคำนวณภาษีเงินได้นิติบุคคลได้อย่างถูกต้อง จะทำให้การเสียภาษีถูกต้อง และยังช่วยประหยัดภาษีแบบถูกกฎหมายอีกด้วย

รายรับของธุรกิจคลินิกทันตกรรม

รายรับ คือผลประกอบการที่เจ้าของคลินิกได้จากการดำเนินธุรกิจคลินิกทันตกรรม ซึ่งรายรับของธุรกิจคลินิกทันตกรรมมาจาก 2 รายการคือ

1.รายรับจากลูกค้าทั่วไป และมีการชำระเลย เช่น ชำระเป็นเงินสด เงินโอน บัตรเครดิต ซึ่งรายรับในส่วนนี้จะถูกแบ่งออกเป็น 2 ประเภทคือ

– ค่ารักษาพยาบาล เช่น รายได้จากการทำฟัน จัดฟัน รักษารากฟัน เป็นรายได้ที่ไม่ต้องนำมานับรวมเป็นรายได้ที่ต้องจดภาษีมูลค่าเพิ่ม

– ค่าขายสินค้า เช่น แปรงสีฟัน ยาสีฟัน อุปกรณ์ดูแลรักษาฟัน ถ้าหากรายรับในกลุ่มนี้เกิน 1.8 ล้านบาทต่อปี จะต้องเข้าระบบภาษีมูลค่าเพิ่ม (VAT)

2.รายรับจากประกันสังคม เป็นการวางบิลกับทางสำนักงานประกันสังคมทุกเดือน และทางประกันสังคมจะจ่ายเงินคืนให้ประมาณ 30-45 วันถัดไป โดยคลินิกทันตกรรมจะต้องคีย์ข้อมูลอัพเดตลูกค้าที่ใช้สิทธิ์ว่าเป็นใครบ้าง มีค่ารักษาพยาบาลเท่าไร เพื่อนำไปเบิกที่ประกันสังคม

ค่าใช้จ่ายของธุรกิจคลินิกทันตกรรม

ค่าใช้จ่าย คือ รายจ่ายที่ได้มีการซื้อหรือใช้จ่ายเกี่ยวกับธุรกิจคลินิกทันตกรรมของตนเอง ซึ่งสามารถนำมาหักภาษีได้ โดยส่วนใหญ่จะเป็นค่าใช้จ่ายทั่วไป เช่น

– ค่าเงินเดือนของพนักงาน เช่น แคชเชียร์ ธุรการ ผู้ช่วย หากได้เป็นเงินเดือนจำเป็นต้องเข้าระบบประกันสังคม แต่ถ้าเป็นพนักงานพาร์ตไทม์มาช่วยเป็นบางวัน จะเข้าลักษณะจ่ายค่าจ้าง ต้องหักภาษี ณ ที่จ่าย 3%

– ค่าจ้างทันตแพทย์ หากมีการจ้างทันตแพทย์มาให้บริการกับลูกค้า ซึ่งค่าแรงของทันตแพทย์ถือเป็นค่าจ้าง ต้องมีการหักภาษี ณ ที่จ่าย 3% แล้วทันตแพทย์ที่ถูกหักภาษี ณ ที่จ่ายไป จะต้องนำรายได้นี้ไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาในส่วนของวิชาชีพอิสระ มาตรา 40(6) เพื่อเสียภาษีตอนสิ้นปีอีกครั้ง หากไม่มีภาษีต้องจ่ายเพิ่ม ก็สามารถขอคืนเงินที่ถูกหักภาษี ณ ที่จ่ายไปคืนได้

– ค่าเสื่อมอุปกรณ์ที่ใช้ในคลินิก เช่น วัสดุที่ไว้ใช้อุดฟัน ค่าแล็บในกรณีที่มีการจัดฟัน หรือฟันปลอม และอุปกรณ์ที่เป็นชิ้นใหญ่มีน้ำหนักมาก เช่น เตียงสำหรับไว้ให้คนไข้นอน เครื่องสแกน เครื่องเอกซเรย์ ซึ่งสามารถนำมาตัดเป็นค่าเสื่อมตามอายุการใช้งานได้ ขึ้นอยู่กับอุปกรณ์แต่ละชิ้นว่ามีอายุการใช้งานเท่าไร

– ค่าเช่าสถานประกอบการ (คลินิก) ในกรณีที่มีการเช่าตึกจากกรรมการ ต้องมีการหักภาษี ณ ที่จ่าย ค่าใช้จ่าย 5% สามารถนำค่าเช่าสถานประกอบการมาหักภาษีได้ ส่วนกรรมการที่ให้เช่าสถานประกอบการ จะต้องนำรายได้นี้ไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาในส่วนของค่าเช่า มาตรา 40(5) เพื่อจะเสียภาษีตอนสิ้นปีอีกครั้ง หากไม่มีภาษีต้องเสียเพิ่ม ก็สามารถขอคืนเงินที่ถูกหักภาษี ณ ที่จ่ายไปคืนได้

– ค่าใช้จ่ายอื่นๆ ทั่วไป เช่น ค่าน้ำ ค่าไฟ โทรศัพท์ อินเตอร์เน็ต นำมาหักค่าใช้จ่ายเพื่อหักภาษีได้

และในทางปฏิบัติการวางแผนภาษีเงินได้นิติบุคคล นอกจากค่าใช้จ่ายต่างๆ จะสามารถนำมาหักภาษีได้แล้ว เจ้าของคลินิกทันตกรรมยังสามารถหาค่าลดหย่อนได้จากการช่องทางอื่นอีก เช่น รายจ่ายในการส่งผู้ช่วยทันตแพทย์ เข้ารับการศึกษาหรือฝึกอบรม หากมีใบเสร็จรับเงินของสถานฝึกอบรม และกลับมาทำงานเพื่อสร้างประโยชน์พัฒนาคลินิกต่อไป สามารถนำมาเป็นหลักฐานเพื่อใช้หักภาษีได้

หลักการคำนวณภาษีเงินได้นิติบุคคล

หลักการคำนวณภาษีเงินได้นิติบุคคล จะคำนวณจากกำไรสุทธิ โดยมีวิธีการคำนวณภาษีคือ (รายได้ – ค่าใช้จ่าย) = กำไรสุทธิ

โดยให้นำรายได้ก่อนหักภาษีทั้งหมดของคลินิก มาลบด้วยค่าใช้จ่ายต่างๆ ซึ่งต้องเป็นค่าใช้จ่ายเฉพาะที่สรรพากรยอมรับให้เป็นค่าใช้จ่ายนำมาหักลบได้ คือไม่เข้าเกณฑ์ค่าใช้จ่ายต้องห้าม เมื่อได้กำไรสุทธิแล้ว ให้นำมาเปรียบเทียบกับอัตราภาษีเงินได้นิติบุคคล ที่ทุนไม่เกิน 5 ล้านบาท + รายได้ทั้งปีไม่เกิน 30 ล้านบาท ดังนี้

กำไร 300,000 บาทแรก = ยกเว้นภาษี

กำไร 300,001 – 3 ล้าน = ภาษี 15%

กำไรมากกว่า 3 ล้านบาทขึ้นไป = ภาษี 20%

แต่ถ้าไม่เข้าเกณฑ์ดังกล่าว ให้จัดอยู่ในอัตราภาษีเท่ากับ 20% ตั้งแต่กำไรบาทแรก

นอกจากภาษีเงินได้นิติบุคคลที่เจ้าของคลินิกทันตกรรมจำเป็นต้องทราบเพื่อวางแผนภาษีแล้ว ยังมีภาษีอื่นๆ ที่เกี่ยวข้องอีก ซึ่งสามารถอ่านเพิ่มเติมได้จากบทความ ภาษีทันตกรรมที่ควรรู้ ก่อนตัดสินใจเปิดคลินิก

ค่าใช้จ่ายของคลินิก ต้องซื้อในนามบริษัทเท่านั้น

โดยหลักการแล้วคลินิกทันตกรรมที่จดทะเบียนนิติบุคคล ชื่อบริษัทที่จดทะเบียนนิติบุคคลกับชื่อคลินิกสามารถเป็นคนละชื่อได้ แต่ค่าใช้จ่ายสำหรับคลินิกทั้งหมดจะต้องเป็นในนามบริษัทเท่านั้น พร้อมกับให้ออกใบกำกับภาษี ใบเสร็จรับเงิน หรือบิลเงินสดที่มีชื่อ ที่อยู่ของผู้ขาย และต้องระบุชื่อบริษัทของคลินิกเราด้วย เพื่อนำไปใช้เป็นหลักฐานค่าใช้จ่ายของคลินิก

ส่วนกรณีที่ผู้เข้ารับบริการรักษาฟัน ต้องการให้คลินิกออกใบกำกับภาษีให้ ในทางกฎหมายแล้วหากคลินิกทันตกรรมที่ได้ยกเว้นไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) จะไม่มีสิทธิออกใบกำกับภาษีได้ ซึ่งจะถือว่าเป็นใบกำกับภาษีปลอม แต่สามารถออกเป็นใบเสร็จรับเงินได้

ทั้งนี้ การขอเอกสารที่ถูกต้อง จะทำให้เจ้าของคลินิกสามารถวางแผนภาษีได้ดี สามารถนำค่าใช้จ่ายมาใช้ประโยชน์ในการหักภาษีได้ โดยค่าใช้จ่ายดังกล่าวต้องไม่เป็นค่าใช้จ่ายต้องห้ามตามที่สรรพากรกำหนด เช่น รายจ่ายที่มีลักษณะเป็นการส่วนตัว (ไม่เกี่ยวข้องกับกิจการ) การให้โดยเสน่หา ค่ารับรอง รายจ่ายซึ่งกำหนดขึ้นเองโดยไม่มีการจ่ายจริง รายจ่ายที่ไม่สามารถพิสูจน์ได้ว่าใครเป็นผู้รับ ลักษณะนี้จะไม่สามารถนำมาหักภาษีได้

เก็บเอกสารทางบัญชี-ภาษีอย่าให้หาย

เนื่องจากคลินิกทันตกรรมที่จดทะเบียนนิติบุคคล มีหน้าที่ต้องจัดทำบัญชีโดยผู้ทำบัญชีให้ถูกต้องตามที่กฎหมายกำหนด และส่งข้อมูลให้กับหน่วยงานที่เกี่ยวข้อง ตลอดจนใช้เป็นข้อมูลเพื่อยื่นแบบฯ ภาษี โดยจะต้องมีเอกสารต่างๆ ที่เกี่ยวข้องกับคลินิกทันตกรรมทั้งหมด รวบรวมให้ครบเพื่อใช้เป็นหลักฐานประกอบในการยื่นเสียภาษี

เพราะถ้าหากเก็บเอกสารไว้ไม่ครบ เมื่อสรรพากรพิจารณาแล้วพบว่า การยื่นภาษีไม่ครบถ้วนตรงกับข้อมูลที่แท้จริงที่สรรพากมี เจ้าของคลินิกอาจถูกเรียกตรวจสอบชี้แจงเพิ่มเติม และหากไม่สามารถแสดงหลักฐานได้ ทางสรรพากรก็จะทำการประเมินภาษีใหม่

ดังนั้น คลินิกจะต้องรวบรวมเอกสารทั้งรายรับและรายจ่ายของคลินิกทั้งหมดที่เกิดขึ้น เช่น

– ใบเสร็จรับเงิน

– ใบกำกับภาษี

– ใบรับรองหัก ณ ที่จ่าย

จากนั้นส่งเอกสารให้สำนักงานบัญชีทำบัญชี ตรวจสอบ และยื่นภาษีที่เกี่ยวข้องกับคลิกนิกให้กับสรรพากรแทนได้ เนื่องจากรายรับรายจ่ายของคลินิกทันตกรรมค่อนข้างมากและซับซ้อน ทั้งภาษีส่วนตัวทันตแพทย์เองที่เป็นเจ้าของคลินิก และภาษีในส่วนของคลินิก เพื่อความถูกต้องและความสะดวกในการดำเนินธุรกิจควรใช้บริการสำนักงานบัญชีจะดีที่สุด

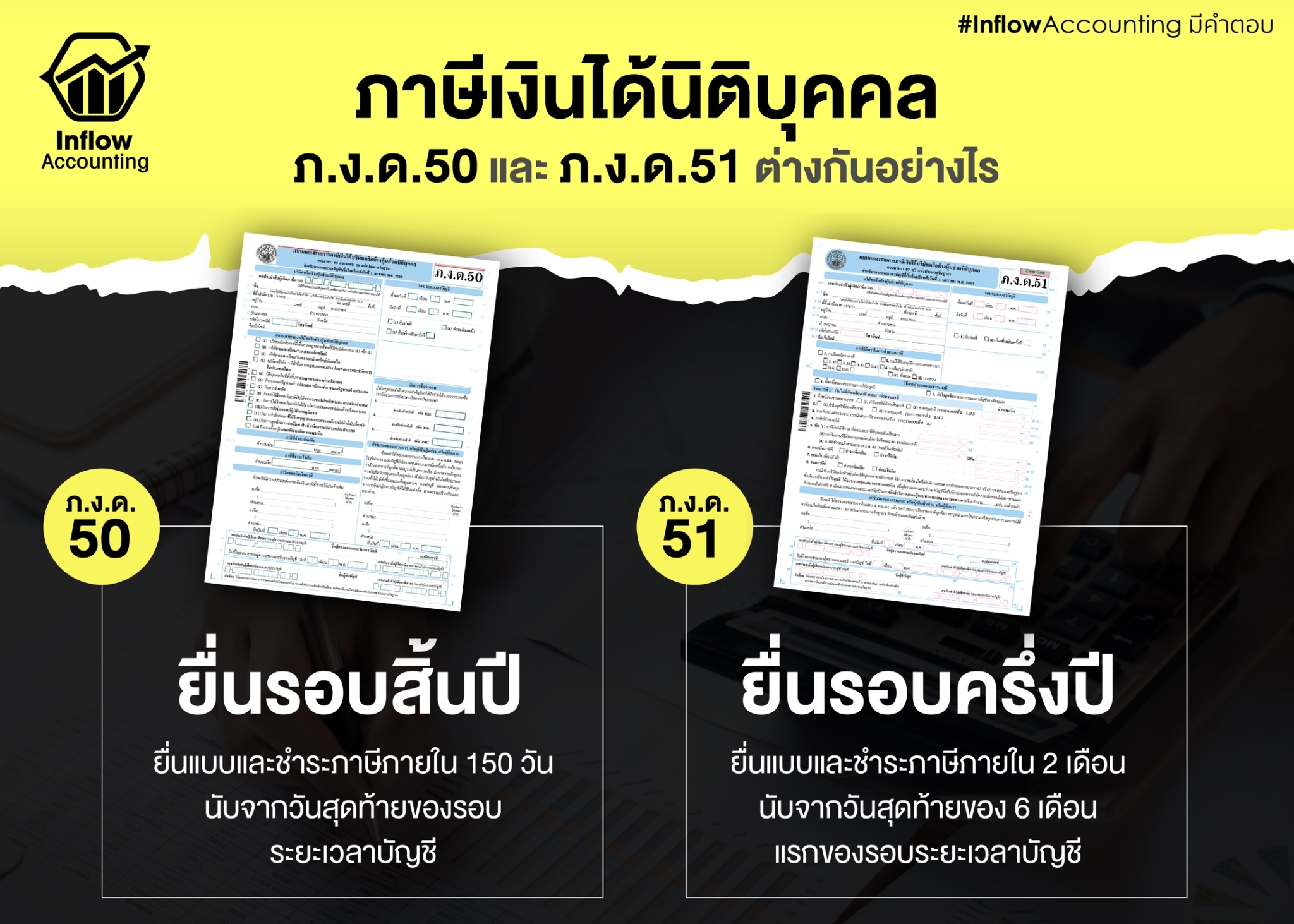

กำหนดเวลาในการยื่นภาษีนิติบุคคล

เมื่อเจ้าของคลินิกทันตกรรมสามารถคำนวณภาษีเงินได้นิติบุคคลเบื้องต้นได้แล้ว ก็จะสามารถทำให้วางแผนได้ว่าจะต้องนำค่าใช้จ่ายใดบ้างมาหักภาษีได้อีก เพื่อให้เสียภาษีน้อยลงแบบถูกกฎหมาย ก่อนที่จะถึงเวลายื่นภาษี

โดยเจ้าของคลินิกจะต้องยื่นภาษีให้อยู่ในช่วงเวลาที่กำหนด เพื่อหลีกเลี่ยงค่าปรับหากยื่นภาษีช้ากว่ากำหนด ซึ่งมีกำหนดเวลาในการยื่นภาษีนิติบุคคลดังนี้

– ภาษีครึ่งปี (ภ.ง.ด.51) สำหรับรอบครึ่งปี โดยต้องยื่นและชำระภาษีภายใน 2 เดือนนับจากวันสุดท้ายของ 6 เดือนแรกของรอบระยะเวลาบัญชี

– ภาษีสิ้นปี (ภ.ง.ด.50) สำหรับรอบสิ้นปี โดยต้องยื่นแบบและชำระภาษีภายใน 150 วันนับจากวันสุดท้ายของรอบระยะเวลาบัญชี

และเพื่อให้การวางแผนภาษีเงินได้นิติบุคคล สำหรับคลินิกทันตกรรมสัมฤทธิ์ผล จะขึ้นอยู่กับค่าใช้จ่ายของคลินิกเป็นหลัก หากค่าใช้จ่ายสูงเมื่อนำมาหักลบกับรายรับแล้ว ก็จะทำให้คลินิกมีกำไรลดลง ซึ่งก็จะเสียภาษีน้อยลงนั่นเอง และสิ่งที่ห้ามลืมคือ ต้องเก็บเอกสารค่าใช้จ่ายทั้งหมดของคลินิกไว้ให้ครบ และเป็นแบบฟอร์มเอกสารที่ถูกต้อง เพื่อไม่ให้เสียสิทธิประโยชน์ทางภาษีที่ควรจะได้รับ และหลีกเลี่ยงการถูกเก็บภาษีย้อนหลังด้วย