การจัดทำบัญชีจะไม่สมบูรณ์ได้เลย หากขาดการทำ งบทดลอง ซึ่งเป็นหนึ่งในกระบวนการจัดทำบัญชีที่สำคัญ เพราะ งบทดลอง คือรายงานทางบัญชีที่สรุปผลรวมของการบันทึกบัญชีทุกรายการที่เกิดขึ้น ว่าแต่ละบัญชีนั้นมียอดคงเหลือเท่าไหร่ตามในช่วงระยะเวลาใดเวลาหนึ่ง ซึ่งใช้ในการตรวจสอบความถูกต้องในการบันทึกบัญชี ช่วยพิสูจน์ว่าการบันทึกบัญชีของกิจการนั้นๆ ดำเนินการไปอย่างไรบ้าง

ดังนั้น เมื่อเริ่มต้นธุรกิจไม่ว่าจะรูปแบบไหนหรือมีขนาดใดก็ต้องมีการทำบัญชี บันทึกรายรับรายจ่ายของการดำเนินกิจการ และตรวจสอบความเคลื่อนไหวของเงินที่มีอยู่ในการดำเนินกิจการด้วยการทำงบทดลอง ซึ่งการจัดทำงบทดลองต้องมีความละเอียดเป็นอย่างมาก เพื่อให้สามารถตรวจสอบรายจ่ายหรือแผนการลงทุนได้อย่างมีระบบ

ด้วยเหตุนี้ กิจการส่วนใหญ่จึงต้องใช้บริการสำนักงานบัญชีทำบัญชีให้ เพื่อป้องกันความผิดพลาดที่อาจเกิดขึ้น ส่วนกิจการที่กำลังตัดสินใจว่าจะทำบัญชีเองก็จะต้องทำงบทดลองด้วย ทำให้จำเป็นต้องศึกษาและเข้าใจวิธีการทำงบทดลองก่อนดังนี้

ทำความเข้าใจกับ งบทดลอง

งบทดลอง (Trial Balance) เป็นงบที่จัดทำขึ้นเพื่อแสดงยอดคงเหลือของบัญชีต่างๆ เป็นรายงานทางบัญชีที่ช่วยพิสูจน์ความถูกต้องของการบันทึกบัญชีทุกรายการที่เกิดขึ้นในวันสิ้นงวดบัญชี ซึ่งจะจัดทำขึ้นตามรอบการบัญชี อาจมีการกำหนดเป็นรอบ 1 เดือน 3 เดือน 6 เดือน หรือรอบ 1 ปี แล้วแต่กิจการจะกำหนด

หรือการนำตัวเลขต่างๆ ที่บันทึกไว้ในรอบการตัดบัญชีของการดำเนินงานภายในบริษัท มาตรวจสอบความถูกต้องในการบันทึกบัญชี โดยก่อนที่จะได้ตัวเลขออกมาเป็นงบทดลองนั้น จะต้องผ่านการบันทึกบัญชีจากสมุดรายวันต่างๆ เช่น สมุดรายวันซื้อ สมุดรายวันขาย สมุดรายวันจ่าย สมุดรายวันรับ สมุดรายวันทั่วไป

และต้องผ่านการจัดหมวดหมู่ในบัญชีแยกประเภท รวมถึงการหายอดคงเหลือในบัญชีแยกประเภททุกบัญชีแล้ว โดยนิยมใช้ดินสอเพื่อให้แก้ไขได้ง่าย จากนั้นจึงนำยอดคงเหลือจากบัญชีแยกประเภทในแต่ละรายการมาจัดทำงบทดลอง

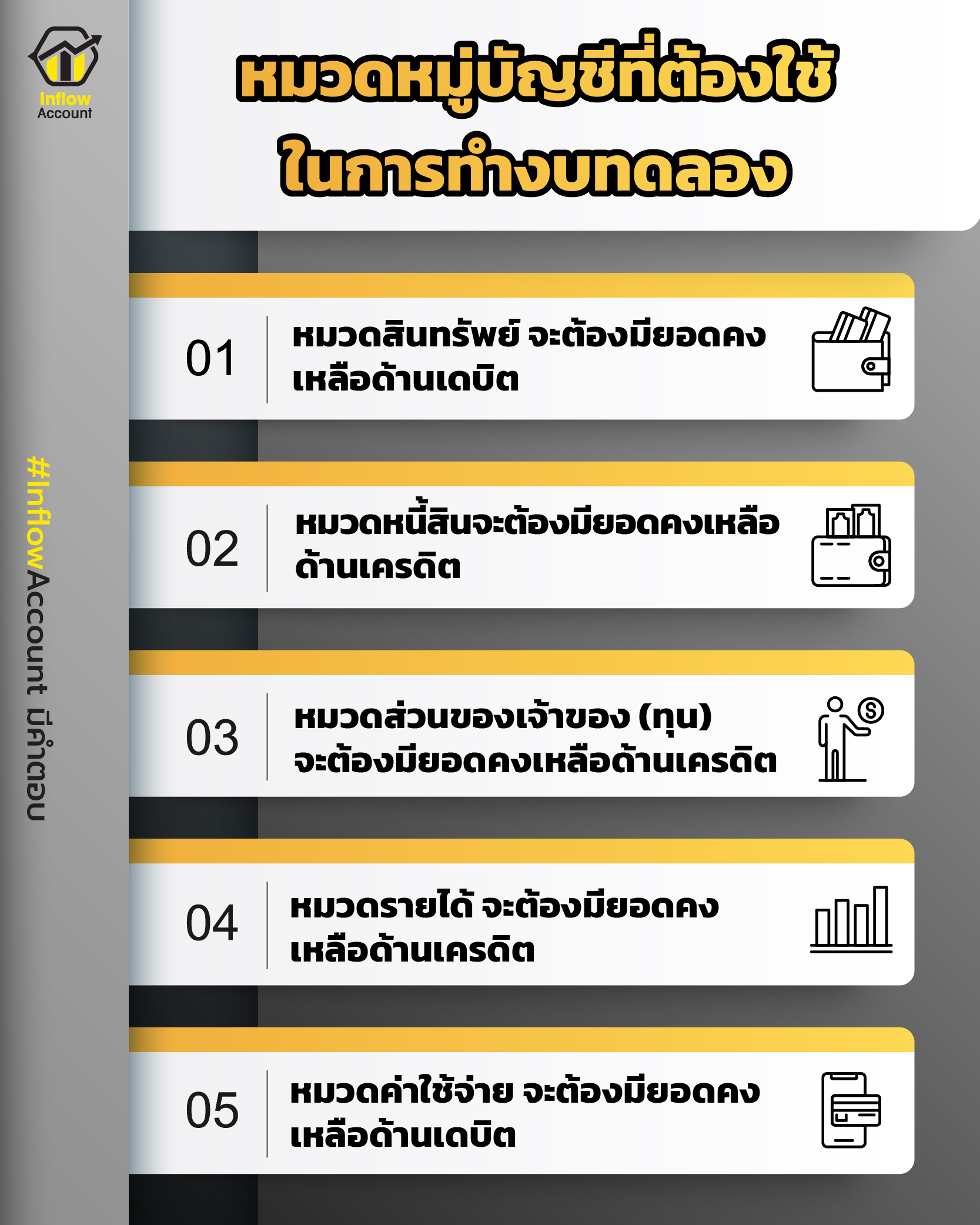

หมวดหมู่บัญชีที่ต้องใช้ในการทำงบทดลอง

อย่างที่ได้กล่าวไปแล้วว่าการทำงบทดลอง จะต้องนำตัวเลขจากการบันทึกบัญชีแยกประเภทในแต่ละรายการมาคำนวณหายอดคงเหลือเพื่อนำมาจัดทำงบทดลอง ซึ่งหมวดหมู่บัญชีแยกประเภทที่ต้องนำมาใช้ในการจัดทำงบทดลองมีดังนี้

1.หมวดสินทรัพย์ จะต้องมียอดคงเหลือด้านเดบิต

2.หมวดหนี้สิน จะต้องมียอดคงเหลือด้านเครดิต

3.หมวดส่วนของเจ้าของ (ทุน) จะต้องมียอดคงเหลือด้านเครดิต

4.หมวดรายได้ จะต้องมียอดคงเหลือด้านเครดิต

5.หมวดค่าใช้จ่าย จะต้องมียอดคงเหลือด้านเดบิต

ส่วนประกอบของการจัดทำ งบทดลอง

ส่วนประกอบต่างๆ ในแบบฟอร์มงบทดลองที่กิจการต้องใส่ข้อมูลตัวเลขลงไป ตามหลักของการบันทึกที่ถูกกำหนดไว้นั้น จะประกอบไปด้วย…

1.หัวข้อ ให้ระบุชื่อและวันเวลาของรอบการทำงบทดลอง ซึ่งประกอบด้วย

– บรรทัดที่ 1 ใส่ชื่อกิจการ

– บรรทัดที่ 2 ใส่คำว่างบทดลอง

– บรรทัดที่ 3 ใส่ วัน-เดือน-ปี

2.ตาราง ให้ใส่ตัวเลขที่ได้บันทึกไว้จากบัญชีต่างๆ ซึ่งประกอบไปด้วยช่องตารางย่อย คือ

– ช่องที่ 1 ระบุชื่อบัญชีที่ถูกแยกประเภทตามหมวดหมู่ของบัญชีทั้ง 5 หมวด

– ช่องที่ 2 ระบุเลขที่บัญชีตามการแยกหมวดบัญชีทั้ง 5 หมวดเช่นกัน (การระบุเลขที่บัญชีจะช่วยให้การค้นหาบัญชีต่างๆ ในระบบทำได้ง่ายขึ้น)

– ช่องที่ 3 ระบุรายละเอียดตัวเลขที่จัดอยู่ในกลุ่มของบัญชีเดบิต (Debit) โดยแบ่งออกเป็นช่องที่ระบุหน่วยเงินที่เป็นบาทและสตางค์

– ช่องที่ 4 ระบุรายละเอียดตัวเลขบัญชีที่จัดอยู่ในกลุ่มของบัญชีเครดิต (Credit) โดยแบ่งออกเป็นช่องที่ระบุหน่วยเงินที่เป็นบาทและสตางค์

วิธีการจัดทำงบทดลอง

1.เขียนหัวงบทดลอง ซึ่งประกอบด้วย 1) ชื่อกิจการ 2) ชื่องบทดลอง และ 3) วัน-เดือน-ปี ที่จัดทำงบทดลอง

2.หายอดคงเหลือในบัญชีแยกประเภททั่วไป

3.นำยอดคงเหลือของทุกบัญชีในสมุดบัญชีแยกประเภท มาบันทึกลงในงบทดลองใส่ในช่องเดบิตและเครดิต โดยให้เรียงลำดับตามหมวดบัญชี และเลขที่บัญชี เริ่มจาก 1) สินทรัพย์ 2) หนี้สิน 3) ทุน 4) รายได้ และ 5) ค่าใช้จ่าย พร้อมใส่จำนวนเงินตามยอดดุลบัญชีนั้นๆ

4.ใส่ยอดคงเหลือให้ถูกหมวดหมู่ประเภทบัญชี ถ้าหากยอดคงเหลือในบัญชีแยกประเภทเหลืออยู่ทางด้านเดบิต ให้นำไปใส่ช่องเดบิต แต่ถ้ายอดคงเหลือในบัญชีแยกประเภทเหลืออยู่ทางด้านเครดิต ให้นำไปใส่ช่องเครดิต

5.รวมจำนวนเงินในเดบิตและเครดิต ยอดรวมของด้านเดบิตต้องเท่ากับด้านเครดิตเสมอ จะถือว่าถูกต้องตามหลักการบัญชีคู่

เมื่อยอดคงเหลือในงบทดลองไม่ลงตัวทำอย่างไรได้บ้าง

หลังจากหายอดรวมทางด้านเดบิตและเครดิตแต่ละฝั่งได้แล้ว ผลรวมด้านเดบิตของทุกบัญชี จะต้องเท่ากับผลรวมด้านเครดิตในงบทดลองเสมอ แต่หากกิจการหายอดรวมทางด้านเดบิตและเครดิตได้จำนวนเงินรวมที่ไม่เท่ากัน สามารถตรวจสอบข้อผิดพลาดได้จาก 3 หลักการดังนี้

1.ข้อผิดพลาดในงบทดลอง อาจเกิดจากกิจการบันทึกรายการผิดด้าน ใส่จำนวนเงินผิดพลาด หรือการบวกเลขผิดพลาด

2.ข้อผิดพลาดในบัญชีแยกประเภท ต้องทำการตรวจสอบการผ่านรายการจากสมุดรายวันทั่วไปมาบัญชีแยกประเภทให้ถูกต้องครบถ้วน

3.ข้อผิดพลาดในสมุดรายวัน จำเป็นต้องทำการพิจารณาการบันทึกรายการในสมุดรายวันให้ถูกต้องครบถ้วน

จัดทำงบทดลองแล้วได้อะไร

งบทดลองถือว่าเป็นเครื่องมือที่ช่วยพิสูจน์ความถูกต้องของการบันทึกบัญชี และสามารถแก้ไขข้อผิดพลาดได้ทันท่วงทีหากพบความผิดพลาดนั้นๆ นอกจากนี้ยังนำไปเป็นข้อมูลอ้างอิงในการปิดบัญชี เมื่อสิ้นรอบระยะเวลาบัญชี ก่อนส่งงบการเงินให้กรมพัฒนาธุรกิจการค้า

และนำไปเป็นข้อมูลอ้างอิงในการจัดทำงบการเงิน (สามารถอ่านเพิ่มเติมเกี่ยวกับงบการเงินได้จากบทความ ผลลัพธ์ของการทำบัญชี… งบการเงินคือ??) เพื่อแสดงให้เห็นถึงผลการดำเนินงานและฐานะการเงินของกิจการ ตลอดจนแผนการลงทุนได้อย่างมีระบบ พร้อมนำไปสู่การประกอบธุรกิจที่ประสบความสำเร็จนั่นเอง