เมื่อคิ้วเปรียบเหมือนมงกุฎของใบหน้า สุขภาพฟันที่ดีก็เหมือนความงามบนใบหน้าที่สร้างความประทับใจเมื่อแรกเห็นเช่นกัน ด้วยเหตุนี้จึงอาจทำให้การดูแลรักษาฟันให้สวยงามและใช้งานได้ยาวนาน กลายเป็นปัจจัย 5 ที่จำเป็นสำหรับมนุษย์ก็ว่าได้

ดังนั้น จึงไม่แปลกใจที่ธุรกิจทันตกรรมยังคงสร้างรายได้ได้อย่างต่อเนื่องจนถึงปัจจุบัน ตลอดจนทันตแพทย์ที่ทำงานให้กับโรงพยาบาลรัฐและเอกชน ก็หันมาเปิดคลินิกทันตกรรม หรือคลินิกทำฟันเป็นของตนเอง เพื่อให้เพียงพอต่อความต้องการ และตอบโจทย์ผู้ใช้บริการที่สุด

แต่เมื่อใดที่มีรายได้เข้ามาอย่างไม่ขาดสาย หากรายได้นั้นมาจากกิจกรรมที่ไม่ได้รับยกเว้น VAT สูงเกิน 1.8 ล้านบาท ทันตแพทย์เจ้าของคลินิกจำเป็นต้องจดภาษีมูลค่าเพิ่ม (VAT) ด้วย และดำเนินธุรกิจทันตกรรมให้ถูกต้องภายใต้เงื่อนไขที่กฎหมายกำหนด

มารู้จักกับภาษีมูลค่าเพิ่ม (VAT)

ภาษีมูลค่าเพิ่ม (VAT) คือภาษีที่เก็บจากมูลค่าการซื้อขายและการให้บริการภายในประเทศ รวมถึงสินค้านำเข้า โดยมีสรรพากรเป็นผู้รับผิดชอบในเรื่องการเก็บภาษีมูลค่าเพิ่มนี้ ซึ่งปัจจุบันภาษีมูลค่าเพิ่มอยู่ที่ 7% โดยกฎหมายได้มีการบังคับให้ผู้มีรายได้จากการประกอบธุรกิจเกินกว่า 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

และยื่นจดไม่เกิน 30 วัน นับจากวันที่มีรายได้เกิน 1.8 ล้านบาท พร้อมกับนำส่งภาษีมูลค่าเพิ่มทุกๆ เดือน นับตั้งแต่วันที่ยื่นจดทะเบียนภาษีมูลค่าเพิ่มเป็นต้นไป แต่ถ้าหากมีรายได้ตลอดทั้งปีเท่ากับ 1.8 ล้านบาทพอดี ยังไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม เพราะถือว่ายังไม่ถึงเกณฑ์กำหนด

ทั้งนี้ ในหลายๆ รายได้อย่างเช่นทันตแพทย์ที่ทำทั้งงานประจำ ได้รับเป็นเงินเดือนจากโรงพยาบาลที่ทำอยู่และมีรายได้จากการทำธุรกิจเปิดคลินิกทันตกรรมเป็นของตนเอง ให้นำแค่รายได้จากการประกอบธุรกิจนอกเหนือจากเงินเดือนมาคิดเท่านั้น

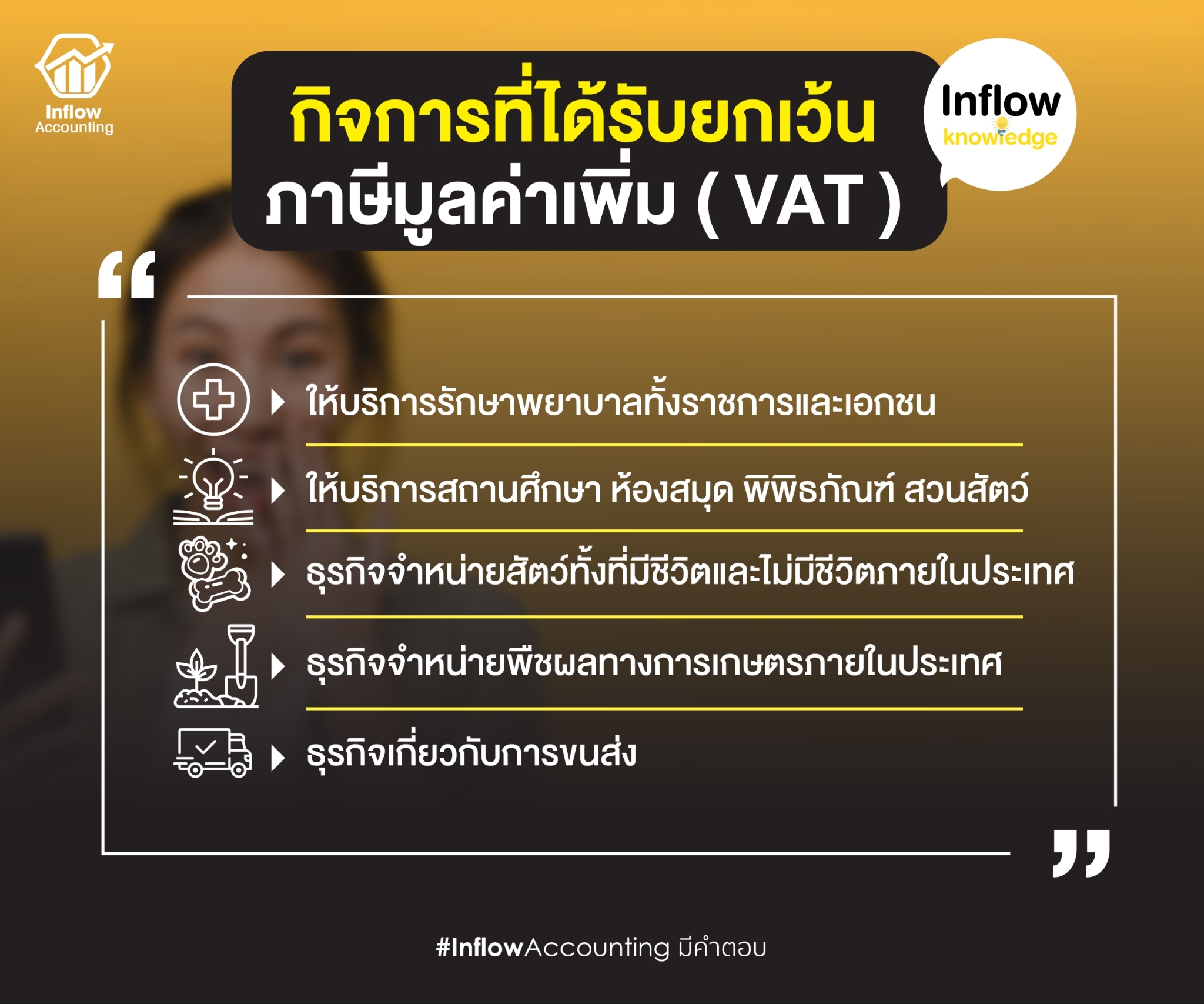

โดยมีรายได้จากบางธุรกิจที่ได้รับการยกเว้นไม่ต้องนำมานับรวมเป็นรายได้ที่ต้องจดภาษีมูลค่าเพิ่ม เช่น

– การให้บริการรักษาพยาบาลของสถานพยาบาลทั้งราชการและเอกชน

– การให้บริการสถานศึกษา ห้องสมุด พิพิธภัณฑ์ สวนสัตว์

– ธุรกิจจำหน่ายสัตว์ทั้งที่มีชีวิตและไม่มีชีวิตภายในประเทศ

– ธุรกิจจำหน่ายพืชผลทางการเกษตรภายในประเทศ

– ธุรกิจเกี่ยวกับการขนส่ง

นอกจากนี้สามารถตรวจสอบรายละเอียดเพิ่มเติมได้จากบทความ “จดทะเบียนภาษีมูลค่าเพิ่ม ตอนไหน และใครที่ควรจดบ้าง”

คลินิกทันตกกรม ถือเป็นสถานพยาบาล…ทำไมต้องจด VAT

หลายคนอาจกำลังสงสัยว่า ก่อนหน้านี้รายได้จากธุรกิจการให้บริการรักษาพยาบาลของสถานพยาบาลทั้งราชการและเอกชน ได้รับการยกเว้นไม่ต้องจดภาษีมูลค่าเพิ่ม แล้วแบบนี้ทันตแพทย์ที่เปิดคลินิกทันตกรรมยังต้องจดภาษีมูลค่าเพิ่มอยู่หรือไม่

โดยหลักเกณฑ์ที่ใช้ในการพิจารณาว่าเป็นสถานพยาบาล ที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1)(ฌ)แห่งประมวลรัษฎากร ได้แก่ พระราชบัญญัติสถานพยาบาล พ.ศ. 2541 ได้บัญญัตินิยามศัพท์คำว่า “สถานพยาบาล” ไว้ดังนี้

สถานพยาบาล หมายความว่า สถานที่รวมถึงยานพาหนะซึ่งจัดไว้เพื่อการประกอบโรคศิลปะ ตามกฎหมายว่าด้วยการประกอบโรคศิลปะ การประกอบวิชาชีพเวชกรรม ตามกฎหมายว่าด้วยวิชาชีพเวชกรรม การประกอบวิชาชีพการพยาบาลและการผดุงครรภ์ ตามกฎหมายว่าด้วยวิชาชีพการพยาบาลและการผดุงครรภ์ หรือการประกอบวิชาชีพทันตกรรม ตามกฎหมายว่าด้วยวิชาชีพทันตกรรม

ทั้งนี้ โดยกระทำเป็นปกติธุระ ไม่ว่าจะได้รับประโยชน์ตอบแทนหรือไม่ ไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม แต่ไม่รวมถึงสถานที่ขายยาตามกฎหมายว่าด้วยยา ซึ่งประกอบธุรกิจการขายยาโดยเฉพาะ ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

โดยรายได้จากธุรกิจทันตกรรม ผู้เปิดคลินิกทันตกรรม จะมี 2 เงื่อนไข ในการจดภาษีมูลค่าเพิ่มคือ

– รายได้ที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม เช่น รายได้จากการทำฟัน จัดฟัน รักษารากฟัน เป็นรายได้ที่ไม่ต้องนำมานับรวมเป็นรายได้ที่ต้องจดภาษีมูลค่าเพิ่ม

– รายได้ที่ต้องเสียภาษีมูลค่าเพิ่ม คือรายได้จากการขาย เช่น แปรงสีฟัน ยาสีฟัน อุปกรณ์ดูแลรักษาฟัน ค่าเช่าสถานที่กรณีที่ทันตแพทย์มีรายได้จากการให้เช่าสถานที่ของตนเองเป็นคลินิก ซึ่งถ้าหากรายได้ในกลุ่มนี้เกิน 1.8 ล้านบาทต่อปี จะต้องเข้าระบบภาษีมูลค่าเพิ่มด้วย

ส่วนกรณีที่ผู้เข้ารับบริการรักษาฟัน ต้องการให้คลินิกออกใบกำกับภาษีให้ ในทางกฎหมายแล้วหากคลินิกทันตกรรมที่ได้ยกเว้นไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม จะไม่มีสิทธิออกใบกำกับภาษีได้ ซึ่งจะถือว่าเป็นใบกำกับภาษีปลอม แต่สามารถออกเป็นใบเสร็จรับเงินได้

หากเข้าข่ายหลังจดทะเบียนภาษีมูลค่าเพิ่ม…ต้องทำอะไรบ้าง

ในกรณีที่คลินิกทันตกรรมมีรายได้จากการขายสินค้าที่เกี่ยวข้องกับการรักษาฟัน รวมถึงรายได้จากการได้ค่าเช่าสถานที่ประกอบการ หรือรายได้ส่วนอื่นๆ จะไม่เข้าข่ายได้รับยกเว้น VAT ดังนั้น รายได้เหล่านี้หากรวมแล้วเกิน 1.8 ล้านบาทช่วงใดช่วงหนึ่ง จำเป็นต้องจดทะเบียนภาษีมูลค่าเพิ่ม ซึ่งหลังจากจดทะเบียนภาษีมูลค่าเพิ่มแล้ว สิ่งที่เจ้าของคลินิกต้องทำคือ

– ออกใบกำกับภาษีทุกครั้งเมื่อมีการขายสินค้า

– รวบรวมเอกสารใบกำกับภาษีฝั่งซื้อ เพื่อนำมาใช้เครดิตภาษีขาย หรือขอคืนภาษีซื้อ

– ทำรายงานสรุปรายการภาษีซื้อ ภาษีขาย สินค้าคงเหลือ และวัตถุดิบ

– ส่งยื่นแบบ ภ.พ.30 แก่สรรพากรภายในวันที่ 15 ของเดือนถัดไป แม้ว่าเดือนนั้นๆ จะมีหรือไม่มีการซื้อขายก็ตาม หากยื่นออนไลน์ เพิ่มระยะเวลาในการยื่นอีก 8 วัน

นอกจากนี้หลังจดทะเบียนภาษีมูลค่าเพิ่มแล้ว นั่นแสดงว่าเจ้าของคลินิกมีรายได้จากธุรกิจคลินิก

ทันตกรรมสูงมาก ซึ่งหากเจ้าของคลินิกเสียภาษีรูปแบบบุคคลธรรมดา อาจจะต้องคำนวณภาษีและวางแผนภาษีอย่างรอบคอบ เนื่องจากตัวเลขค่อนข้างเยอะ หากคำนวณผิดพลาดและวางแผนภาษีไม่ดี มีโอกาสเสียภาษีสูงสุดถึง 35% เลยทีเดียว

ดังนั้น การจดทะเบียนบริษัทเป็นนิติบุคคล จึงเป็นเรื่องที่ไม่ควรมองข้าม เพราะอาจจะเป็นตัวช่วยที่ทำให้เจ้าของคลินิกเสียภาษีน้อยลงเหลือสูงสุดแค่ 20% ได้

หากอยากออกจากระบบภาษีมูลค่าเพิ่ม…ต้องทำอย่างไร

ในกรณีที่คลินิกทันตกรรมเข้าข่ายได้รับยกเว้น แต่เผลอไปจดทะเบียนภาษีมูลค่าเพิ่มด้วยความสำคัญผิดสามารถขอถอนทะเบียนภาษีมูลค่าเพิ่มได้ โดยให้ทำหนังสือแจ้งต่ออธิบดีกรมสรรพากรเพื่อขอออกจากระบบภาษีมูลค่าเพิ่มเนื่องจากสำคัญผิด และส่งจดหมายตรงไปที่ฝ่ายกฎหมายกรมสรรพากร หรือส่งเรื่องผ่านพื้นที่ที่คลินิกตั้งอยู่

แต่ถ้าหากคลินิกทันตกรรมมีการออกใบกำกับภาษีค่ารักษาพยาบาลอยู่ ควรปรึกษาสรรพากรพื้นที่ฝ่ายกำกับดูแลกิจการ ก่อนดำเนินการขอถอนใบทะเบียนภาษีมูลค่าเพิ่ม เพราะถึงแม้คลินิกทันตกรรมจะได้รับการยกเว้นไม่ต้องจดภาษีมูลค่าเพิ่ม และรายได้จากการขายสินค้าไม่เกิน 1.8 ล้านบาท ซึ่งส่วนใหญ่รายได้หลักไม่ได้มาจากการขายสินค้าอยู่แล้ว จะมาจากการให้บริการรักษาฟันมากกว่าก็ตาม

ทว่าการจดทะเบียนภาษีมูลค่าเพิ่ม อย่างน้อยที่สุดก็สามารถนำภาษีซื้อมาหักภาษีขายได้ ซึ่งถือเป็นการช่วยประหยัดภาษีได้อีกทางหนึ่ง