สิ่งที่ผู้มีรายได้จากการประกอบอาชีพอิสระ การขายสินค้าออนไลน์ ฟรีแลนซ์ รับทำเป็นงานๆ ไป หรืออีกหลายๆ อาชีพ มักจะหลงลืมคือเมื่อ รายได้เกิน 1.8 ล้าน จะต้องทำการยื่นจดทะเบียนภาษีมูลค่าเพิ่ม (VAT)

เนื่องจากกฎหมายมีการกำหนดให้ผู้มีรายได้จากการขายหรือให้บริการเกินกว่า 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (ยื่นแบบ ภ.พ.01) ภายใน 30 วัน นับจากวันที่มี รายได้เกิน 1.8 ล้าน ซึ่งถ้าหากใครรู้ตัวเร็วรีบยื่นจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ก่อนหมดเวลากำหนด ก็หายห่วงเรื่องการถูกปรับภาษีย้อนหลัง และหลังจากวันที่ยื่นขอจด VAT แล้วต้องนำส่งภาษีมูลค่าเพิ่มทุก ๆ เดือน นับตั้งแต่วันที่ยื่นจดทะเบียนเป็นต้นไป

แต่หากใครที่ รู้ตัวอีกทีก็พบว่ามีรายได้เกิน 1.8 ล้าน และเกิน 30 วันไปแล้วด้วย ทำไงดี? จะไม่ยื่นจดทะเบียนภาษีมูลค่าเพิ่มเลยได้ไหม แบบนี้ถ้ากรมสรรพากรตรวจสอบพบ จะต้องเสียค่าปรับนับตั้งแต่วันแรกที่มีรายได้เกิน 1.8 ล้าน จนถึงวันที่ยื่นขอจดทะเบียนภาษีมูลค่าเพิ่มหรือสรรพากรตรวจพบ โดยต้องเสียเบี้ยปรับตั้งแต่ 2-20% และเงินเพิ่ม 1.5% ต่อเดือน

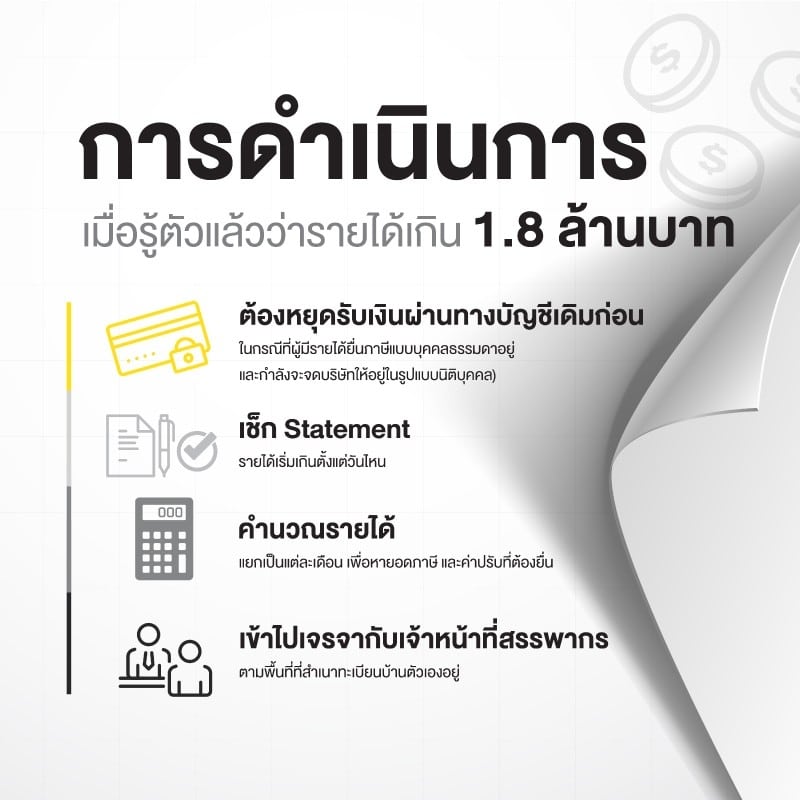

ดังนั้น เมื่อมีรายได้เกิน 1.8 ล้าน แล้วยื่นขอจดทะเบียนภาษีมูลค่าเพิ่มไม่ทัน แนะนำว่าเมื่อรู้ตัวแล้ว ควรดำเนินการขอจดทะเบียนให้ถูกต้องโดยควรดำเนินการตามขั้นตอนดังนี้

ทั้งนี้ การจด VAT นั้น สามารถจดได้ทั้งในรูปแบบบุคคลธรรมดา และรูปแบบนิติบุคคล ถือเป็นอีกเรื่องหนึ่งที่ผู้ประกอบการต้องพิจารณาว่าจะยื่นจด VAT ในรูปแบบบุคคลธรรมดาหรือบริษัทนิติบุคคล เพราะทั้ง 2 แบบมีความแตกต่างกัน ซึ่งหากต้องการคำปรึกษาสามารถติดต่อให้เราช่วย พร้อมเป็นธุระในเรื่องจดทะเบียนบริษัทนิติบุคคลได้

กระทั่งเมื่อวางแผนภาษีและเลือกรูปแบบธุรกิจได้แล้ว คุณสามารถเตรียมเอกสารให้ครบ เตรียมเงินค่าปรับให้พร้อม และไปขอจดทะเบียนภาษีมูลค่าเพิ่มได้เลย

รายได้เกิน 1.8 ล้าน ต้องเตรียมเอกสารอะไรบ้างเพื่อจดภาษีมูลค่าเพิ่ม

เมื่อผู้มีรายได้รู้ตัวเองว่ามีรายได้เกิน 1.8 ล้าน จะต้องรีบไปยื่นจดทะเบียนภาษีมูลค่าเพิ่ม ทั้งนี้ เอกสารที่ต้องใช้ในการยื่นจดทะเบียนนั้นประกอบด้วย

- แบบคำขอจดทะเบียน ภ.พ.01 จำนวน 3 ฉบับ

- ภ.พ.01.1 จำนวน 3 ฉบับ (ใช้เฉพาะกรณีรายได้ยังไม่เกิน 1.8 ล้านบาทแต่อยากจดทะเบียนก่อน)

- สำเนาบัตรประจำตัวประชาชน และสำเนาทะเบียนบ้านกรรมการผู้มีอำนาจ หรือผู้ประกอบการ 1 ฉบับ

- สำเนาทะเบียนบ้านที่ใช้ตั้งเป็นสถานประกอบการ 1 ฉบับ

- รูปภาพสำนักงานทั้งภายในและภายนอก อย่างน้อย 4 ภาพ จำนวน 2 ชุด

- แผนที่ 2 ชุด

- สำเนาหนังสือรับรองการจดทะเบียนหุ้นส่วนบริษัทพร้อมวัตถุประสงค์ / สำเนาใบทะเบียนพาณิชย์ / ภาพถ่ายหนังสือการจัดตั้งคณะบุคคลที่ไม่ใช่นิติบุคคล 1 ฉบับ

- หนังสือมอบอำนาจ (กรณีกรรมการไม่ได้ดำเนินการยื่นเอกสารจดทะเบียนด้วยตัวเอง) 1 ฉบับ

- สำเนาบัตรประชาชนและสำเนาทะเบียนของเจ้าของสถานที่ 1 ฉบับ (กรณีไม่ใช่เจ้าของสถานที่)

- หนังสือยินยอมให้ใช้สถานที่ 1 ฉบับ (กรณีไม่ใช่เจ้าของสถานที่และไม่ได้เช่า)

โดยสามารถขอจดภาษีมูลค่าเพิ่มได้ที่ กองบริหารภาษีธุรกิจขนาดใหญ่ หรือสำนักงานสรรพากรสาขาต่างๆ ตามพื้นที่สาขาที่สถานประกอบการตั้งอยู่ หรือจดทะเบียนภาษีมูลค่าเพิ่มผ่านเว็บไซต์กรมสรรพากร

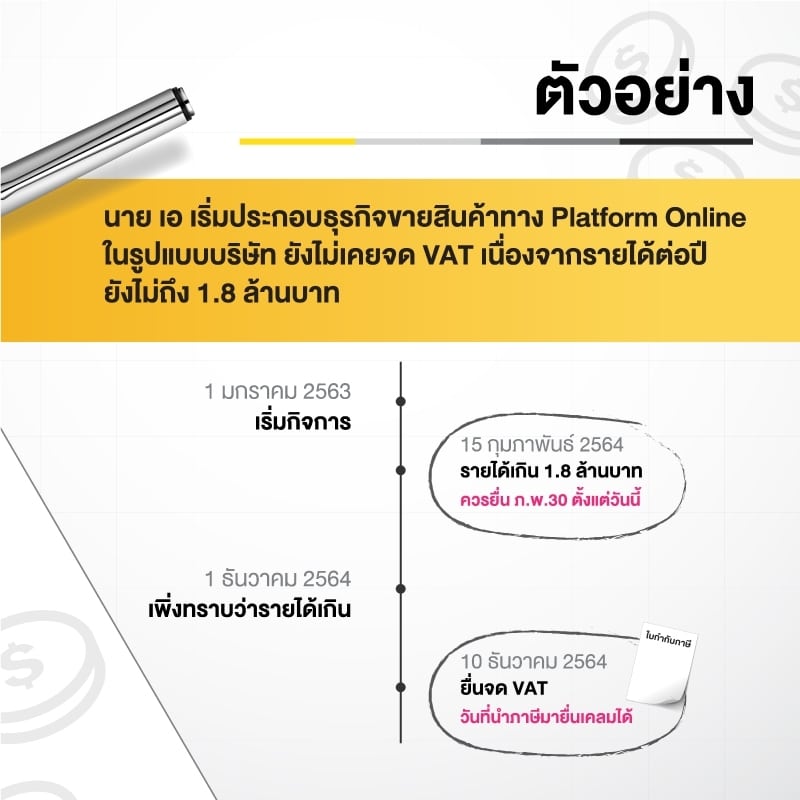

ตัวอย่างกรณียื่นจดทะเบียนภาษีมูลค่าเพิ่มล่าช้า

ในกรณีที่ผู้มีรายได้จดทะเบียนภาษีมูลค่าเพิ่มไม่ทันกำหนด ขั้นตอนต่อไปคือเช็ก statement หากว่ารายได้เกิน 1.8 ล้าน ในวันไหน จากนั้นให้นำรายได้ที่เริ่มเกินมาคำนวณ โดยนำรายได้ต่อเดือน x7% เพื่อนำส่ง ภ.พ.30 สำหรับยอดรายได้ตั้งแต่ ณ วันที่รายได้เกิน 1.8 ล้าน นอกจากนี้ยังมีเบี้ยปรับและเงินเพิ่มที่เกิดจากการยื่นล่าช้าอีกด้วย ลองดูตัวอย่างเพิ่มเติมด้านล่างนี้กันค่ะ

ตัวอย่าง นายเอเริ่มประกอบธุรกิจขายสินค้าทาง platform online ในรูปแบบบริษัทวันที่ 1 มกราคม 2563 ยังไม่เคยมีการจดทะเบียนภาษีมูลค่าเพิ่มเนื่องจากรายได้ต่อปียังไม่เกิน 1.8 ล้าน

- วันที่ 15 สิงหาคม 2564 เป็นวันที่รายได้รวมเกิน 1.8 ล้านบาท >> ต้องยื่นภ.พ.30 ตั้งแต่วันที่มีรายได้เกิน 1.8 ล้าน

- นายเอ เพิ่งทราบว่ารายได้เกิน และยื่นจดทะเบียน VAT วันที่ 1 ธันวาคม 2564 >> ภาษีซื้อสามารถนำไปเคลมได้ ณ วันที่จด VAT ก่อนหน้านั้นยังใช้ไม่ได้

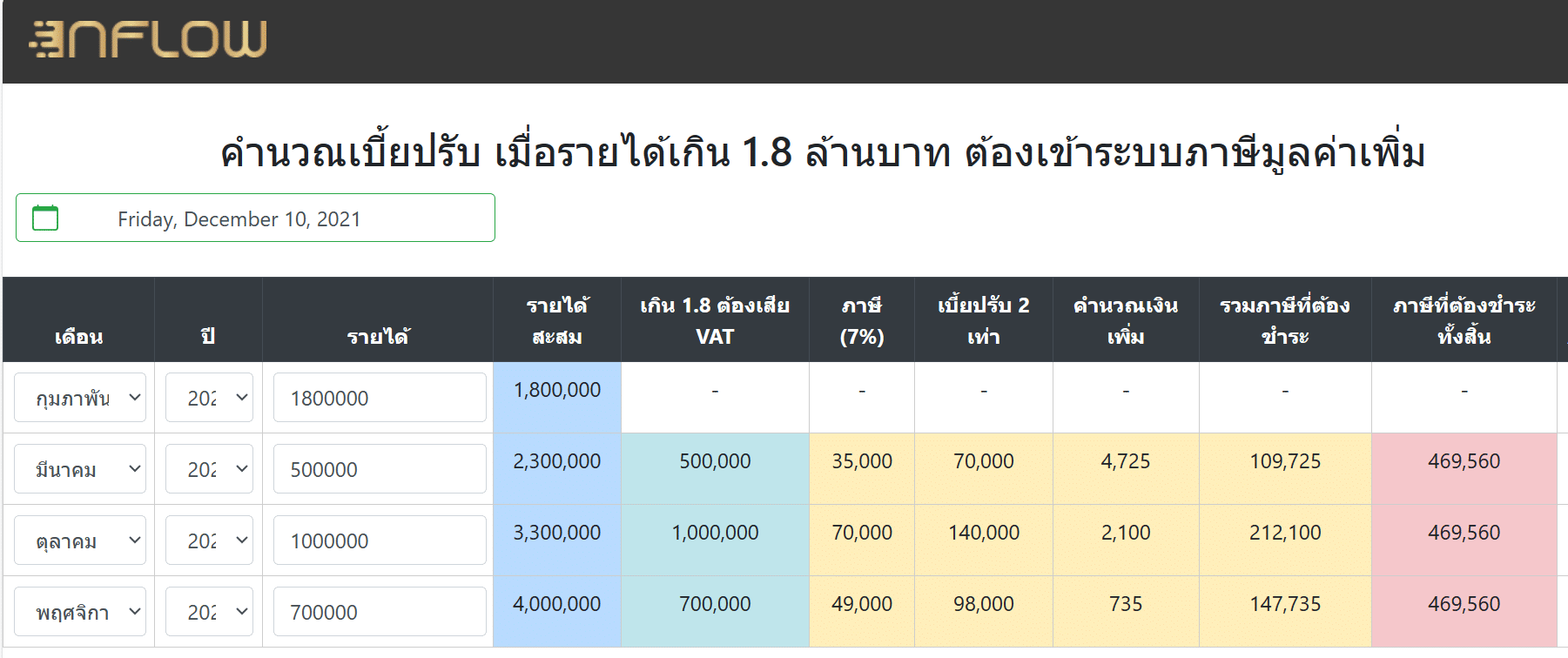

ทั้งนี้ หากสมมุติผลประกอบการของนายเอคือ 4,000,000 บาท นำมาเข้าสูตรคำนวณจากโปรแกรมคำนวณ VAT เพื่อหาภาษี ค่าปรับ เงินเพิ่มที่นายเอต้องเสียเนื่องจากมีรายได้เกิน 1.8 ล้านบาท แต่ไม่ได้ไปขอจดทะเบียนภาษีมูลค่าพิ่ม สามารถคำนวณออกมาได้ดังนี้

โดยจะพบว่านายเอต้องเสียภาษี ค่าปรับ และเงินเพิ่มเป็นเงินสูงถึง 469,560 บาท ซึ่งใครที่อยากทดลองแบบประเมินสามารถกดเพิ่มเพื่อน แล้วโหลดแบบทดสอบไปใช้ได้ ฟรี!

อยากออกจากระบบภาษีมูลค่าเพิ่ม…ต้องทำยังไง

- หากผู้ประกอบการเลิกกิจการ สามารถแจ้งยกเลิกภาษีมูลค่าเพิ่มได้โดยยื่นแบบ ภ.พ.09 เพื่อแจ้งเลิกประกอบกิจการแก่สรรพากร

- หากผู้ประกอบการเลิกกิจการ สามารถแจ้งยกเลิกภาษีมูลค่าเพิ่มได้โดยยื่นแบบ ภ.พ.09 เพื่อแจ้งเลิกประกอบกิจการแก่สรรพากร

- มีรายได้ตลอดทั้งปีไม่ถึง 1.8 ล้าน ติดต่อกัน 3 ปี

- กิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม และผู้ประกอบการเคยขอจดทะเบียนภาษีมูลค่าเพิ่ม และได้เสียภาษีมูลค่าเพิ่มติดต่อกันไม่น้อยกว่า 2 ปี และมีมูลค่าของฐานภาษีต่ำกว่า 1.8 ล้าน ต่อปีมาโดยตลอดจนถึงปัจจุบัน

ตอนนี้ใครที่รู้ตัวว่า รายได้เกิน 1.8 ล้าน และเกินกำหนดเวลาจดทะเบียนภาษีมูลค่าเพิ่มแล้ว ต้องรีบเตรียมเอกสาร คำนวณค่าภาษีมูลค่าเพิ่มที่ต้องจ่าย และค่าปรับจากการจดทะเบียนภาษีมูลค่าเพิ่มล่าช้า ไปยื่นจดภาษีมูลค่าเพิ่มให้ถูกต้อง อย่ามัวนิ่งเฉยรอให้ทางกรมสรรพากรตรวจสอบเจอเอง นอกจากจะต้องเสียเบี้ยปรับ 2-20% เงินเพิ่ม 1.5% และยังต้องเสียค่าปรับตามกฎหมายอีกด้วย