หากเป็นบุคคลทั่วไปที่อยากเปิดคลินิกทันตกรรม ก็จำเป็นต้องหาหุ้นส่วนที่เป็นทันตแพทย์มีใบอนุญาตประกอบวิชาชีพเวชกรรมเข้ามาร่วมหุ้นด้วย แต่ต้องมาพร้อมกับความน่าเชื่อถือ ความโปร่งใส และความมั่นคงทางธุรกิจ ที่สามารถทำให้ทันตแพทย์หุ้นส่วนมั่นใจได้ว่า ใบอนุญาตประกอบวิชาชีพของตนเองที่ให้ใช้ไปนั้น จะไม่ส่งผลกระทบในทางลบกับวิชาชีพของตน

และด้วยเหตุนี้ บุคคลทั่วไปที่เปิดคลินิกทันตกรรมแบบมีหุ้นส่วน หรือทันตแพทย์ที่คิดเปิดคลินิกเองก็ตามควรจะพิจารณาถึงรูปแบบของธุรกิจที่จะใช้เปิดคลินิก เพื่อให้เหมาะสมและเข้ากับลักษณะธุรกิจของตนเอง ซึ่งมีทั้งแบบที่เสียภาษีเงินได้บุคคลธรรมดา และเสียภาษีเงินได้นิติบุคคล

รูปแบบการจดทะเบียนในนาม “บุคคลธรรมดา”

รูปแบบการจดทะเบียนในนามบุคคลธรรมดา ส่วนใหญ่ที่นิยมทำจะมีอยู่ 2 รูปแบบ ซึ่งมีลักษณะเฉพาะดังนี้

1.ห้างหุ้นส่วนสามัญที่ไม่ใช่นิติบุคคล

ห้างหุ้นส่วนสามัญ (หสม.) หรือห้างหุ้นส่วนสามัญที่ไม่ใช่นิติบุคคล นิยามของประมวลกฎหมายแพ่งและพาณิชย์หมายถึง บุคคลตั้งแต่ 2 คนขึ้นไปตกลงเข้ากันเพื่อกระทำกิจการร่วมกัน โดยมีวัตถุประสงค์ที่จะแบ่งปันกำไรที่ได้จากกิจการที่ทำ เช่น การเข้าร่วมกันของแพทย์เพื่อทำกิจการรักษาคนไข้

โดยผู้ที่เป็นหุ้นส่วนทุกคน จะต้องรับผิดในหนี้สินทั้งหมดของกิจการ โดยไม่จำกัดจำนวน และหากผู้เป็นหุ้นส่วนไม่ได้ตกลงกันไว้ในสัญญาของห้างหุ้นส่วน กฎหมายให้ถือว่าผู้เป็นหุ้นส่วนทุกคนมีสิทธิเข้าจัดการงานของห้างหุ้นส่วนได้

และรายได้จากคลินิกทันตกรรม ให้เสียภาษีเหมือนบุคคลธรรมดา คือเสียภาษีเงินได้บุคคลธรรมดามาตรา 40(6) ซึ่งสามารถตรวจเช็กค่าลดหย่อนต่างๆ ที่คลินิกทันตกรรมจะได้รับจากบทความ “วางแผนภาษีเงินได้บุคคลธรรมดาสำหรับคลินิกทันตกรรม”

รวมถึงกำไรที่มีการแบ่งปันผลกำไรอันเกิดจากการประกอบกิจการดังกล่าว เข้าลักษณะเงินได้พึงประเมินตามมาตรา 40(8) ผู้เป็นหุ้นส่วนในห้างหุ้นส่วนที่มิใช่นิติบุคคล ต้องนำเงินส่วนแบ่งของกำไรดังกล่าวไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาอีกครั้งหนึ่ง

2.คณะบุคคลที่ไม่ใช่นิติบุคคล

คณะบุคคลที่ไม่ใช่นิติบุคคล หมายถึงบุคคลตั้งแต่ 3 คนขึ้นไป (กฎหมายใหม่ ผู้ถือหุ้นตั้งแต่ 2 คนขึ้นไป มีผลบังใช้วันที่ 7 กุมภาพันธ์ พ.ศ.2566) ตกลงเข้ากันเพื่อกระทำกิจการที่เงินได้พึงประเมินร่วมกัน แต่ไม่มีวัตถุประสงค์จะแบ่งปันผลกำไรที่ได้จากกิจการที่ทำนั้น เพื่อให้คณะบุคคลที่ไม่ใช่นิติบุคคลมีความหมายครอบคลุมรูปแบบของหน่วยธุรกิจทุกชนิดที่มีบุคคลตั้งแต่ 2 คนขึ้นไปตกลงดำเนินการร่วมกัน นอกจากที่เป็นรูปแบบห้างหุ้นส่วน กองมรดก หรือนิติบุคคล เช่น

1.คณะกรรมการนักศึกษาจัดหาทุนเพื่อกระทำกิจกรรมในกลุ่มของตน

2.คณะกรรมการจัดหาทุนเพื่อสร้างและปรับปรุงโบราณสถาน

3.ชมรมแม่บ้านจัดกิจกรรมหาทุนเพื่อสร้างโรงพยาบาล

โดยมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา เช่นเดียวกับบุคคลธรรมดาทั่วไป ซึ่งถือเป็นหน่วยภาษีอีกหน่วยหนึ่ง แยกต่างหากไปจากบุคคลที่อยู่ในห้างหุ้นส่วนสามัญ โดยใช้รายการเงินได้พึงประเมินตามมาตรา 40(6) เช่นเดียวกับห้างหุ้นส่วนสามัญที่ไม่ใช่นิติบุคคล

การดำเนินการขอเลขประจำตัวผู้เสียภาษีสำหรับห้างหุ้นส่วนสามัญและคณะบุคคล สามารถทำได้ดังนี้

ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคลจะต้องขอเลขประจำตัวผู้เสียภาษีอากรภายใน 60 วัน นับแต่วันที่มีเงินได้พึงประเมิน โดยใช้แบบคำร้องของมีเลขประจำตัวผู้เสียภาษี (ล.ป.10.2)

1.ยื่นต่อสำนักงานสรรพากรพื้นที่ หรือสำนักงานสรรพากรพื้นที่สาขาในท้องที่ที่มีภูมิลำเนาอยู่ ดังนี้

– ในกรุงเทพฯ ให้ยื่นที่สำนักงานสรรพากรพื้นที่ หรือสำนักงานสรรพากรพื้นที่สาขาที่ผู้ยื่นคำร้องมีภูมิลำเนาอยู่

– ในจังหวัดอื่นๆ ให้ยื่นที่สำนักงานสรรพากรพื้นที่สาขาที่ผู้ยื่นคำร้องมีภูมิลำเนาอยู่ หากกรณีที่ผู้เสียภาษีอากรที่เป็นบุคคลธรรมดาไม่สะดวกที่จะยื่นคำร้องที่สถานที่ดังกล่าวข้างต้น อาจยื่นที่สำนักงานสรรพากรพื้นที่สาขาแห่งใดแห่งหนึ่งในท้องที่ของจังหวัดที่มีภูมิลำเนาอยู่ หรือจะยื่นที่สำนักงานสรรพากรพื้นที่ หรือสำนักงานสรรพากรพื้นที่สาขาแห่งใดแห่งหนึ่งในกรุงเทพฯ

2.เอกสารในการยื่นคำร้องขอมีเลขประจำตัวผู้เสียภาษี มีดังนี้

– กรณีขอมีเลขและบัตรประจำตัวผู้เสียภาษีอากร ได้แก่

(1) ภาพถ่ายบัตรประจำตัวประชาชน/ใบสำคัญคนต่างด้าว/หนังสือเดินทางของผู้มีอำนาจจัดการและหุ้นส่วนในห้างหุ้นส่วนสามัญ/บุคคลในคณะบุคคล

(2) ภาพถ่ายสำเนาทะเบียนบ้านของที่ตั้งสถานประกอบการ

(3) ภาพถ่ายสัญญาหรือบันทึกข้อตกลงในการจัดตั้งห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล

– กรณีขอแก้ไขรายละเอียดผู้เสียภาษีอากร ได้แก่

(1) ภาพถ่ายหลักฐานการเปลี่ยนชื่อ-ที่อยู่ของห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล

(2) บัตรประจำตัวผู้เสียภาษีอากร (ถ้ามี)

– กรณีบัตรประจำตัวผู้เสียภาษีอากรชำรุดหรือสูญหาย ได้แก่

(1) ภาพถ่ายบัตรประจำตัวประชาชน/ใบสำคัญคนต่างด้าว/หนังสือเดินทางของผู้มีอำนาจจัดการ

(2) บัตรประจำตัวผู้เสียภาษีอากรฉบับเดิม (ถ้ามี)

– กรณีขอคืนบัตรประจำตัวผู้เสียภาษีอากร ได้แก่

(1) ภาพถ่ายหนังสือที่แสดงว่าห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคลเลิกประกอบกิจการ

(2) บัตรประจำตัวผู้เสียภาษีอากรที่คืน

รูปแบบการจดทะเบียนในนาม “นิติบุคคล”

ในกรณีที่รายรับรายจ่ายจากการทำคลินิกทันตกรรมค่อนข้างมาก ต้องการที่จะขยายกิจการ มีความพร้อมที่จะเก็บเอกสารให้เป็นระบบระเบียบ รวมถึงประโยชน์ในเรื่องของอัตราภาษี อาจพิจารณารูปแบบธุรกิจที่เป็นนิติบุคคล ซึ่งที่นิยมมีอยู่มี 3 ประเภท ดังนี้

1.บริษัทจำกัด

บริษัทจำกัด หมายถึงบริษัทที่ต้องต้องมีบุคคลตั้งแต่ 3 คนขึ้นไป (กฎหมายใหม่ ผู้ถือหุ้นตั้งแต่ 2 คนขึ้นไป มีผลบังใช้วันที่ 7 กุมภาพันธ์ พ.ศ.2566) เข้าร่วมลงทุนและดำเนินกิจการ โดยมีวัตถุประสงค์เพื่อแบ่งผลกำไรที่ได้จากการดำเนินงาน ซึ่งแบ่งทุนออกเป็นหุ้นละเท่าๆ กัน หุ้นจะต้องมีราคาไม่น้อยกว่าหุ้นละ 5 บาท ต่อ 1 หุ้น หรือรวมแล้วทุนขั้นต่ำ 10 บาท

ผู้ถือหุ้นทุกคนจะรับผิดชอบในหนี้สินกิจการ เฉพาะในส่วนที่ต้องชำระเงินทุนตามค่าหุ้นที่ได้จดทะเบียนไว้เท่านั้น หากชำระครบแล้ว ผู้ถือหุ้นไม่ต้องรับผิดชอบในหนี้สินที่เกิดขึ้นในกิจการอีก และบริหารงานโดยคณะกรรมการที่ได้รับแต่งตั้ง

ทั้งนี้ การเสียภาษีจะเสียภาษีเงินได้นิติบุคคล โดยคำนวณภาษีจากกำไรสุทธิที่ได้รับ ซึ่งสามารถศึกษาภาษีเงินได้นิติบุคคลได้จากบทความ “แนวทางวางแผนภาษี…หลังคลินิกทันตกรรมจดบริษัทนิติบุคคล”

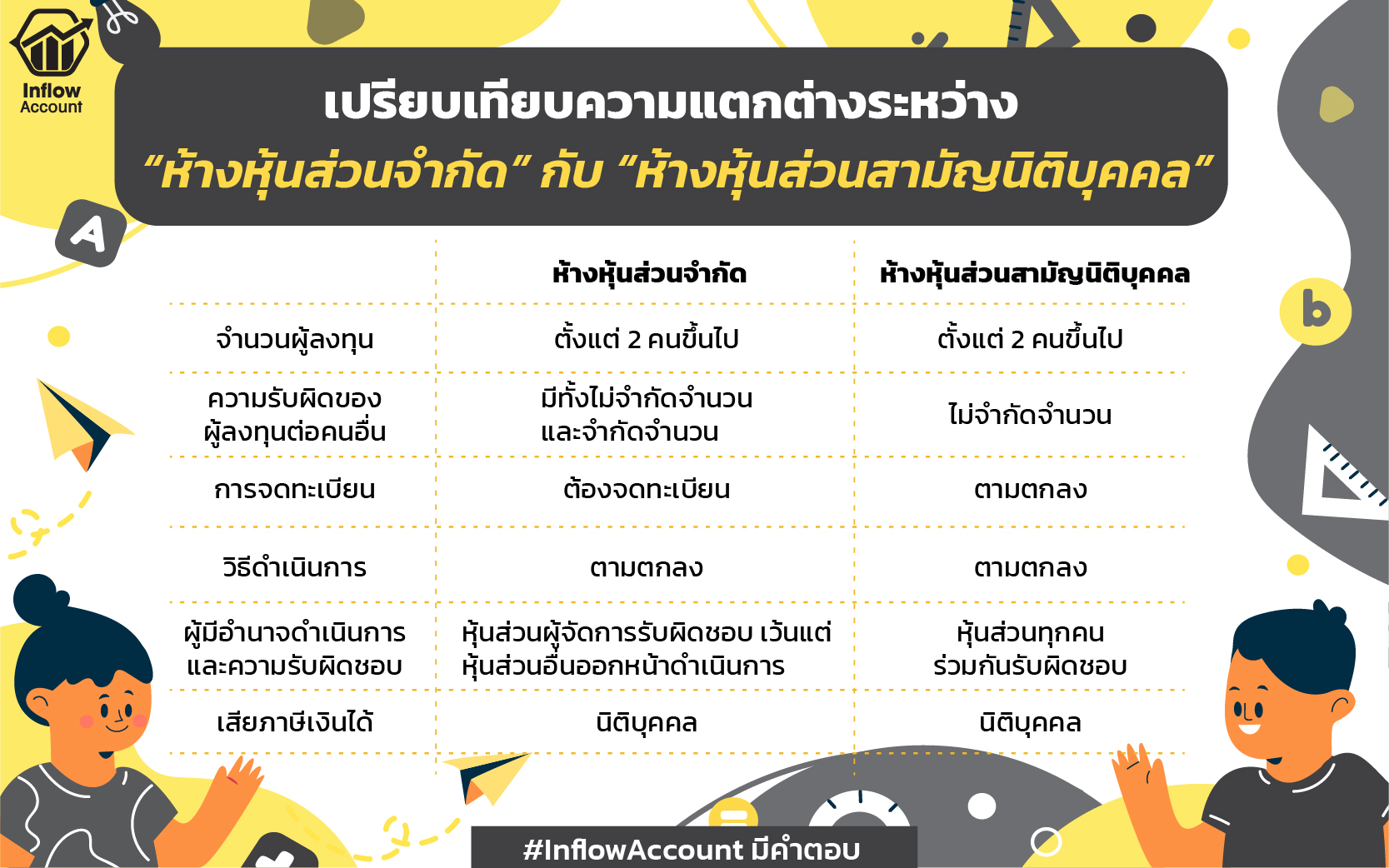

2.ห้างหุ้นส่วนจำกัด

ห้างหุ้นส่วนจำกัด (หจก.) คือกิจการที่ต้องมีบุคคลตั้งแต่ 2 คนขึ้นไป ร่วมกันลงทุนและดำเนินกิจการ โดยมีวัตถุประสงค์เพื่อแบ่งผลกไรที่ได้จากการดำเนินงาน ซึ่งไม่กำหนดทุนขั้นต่ำ และผู้เป็นหุ้นส่วนมี 2 แบบให้เลือกคือ

1) หุ้นส่วนแบบ “จำกัด” ความรับผิด คือรับผิดชอบตามเงินลงทุนของตนเองที่ลงในห้างหุ้นส่วนเท่านั้น โดยทุนที่นำมาลงทุนต้องเป็นเงินหรือทรัพย์สิน จะเป็นแรงงานไม่ได้ และจะไม่มีสิทธิ์เข้าจัดการงาน หรือตัดสินใจในกิจการของห้างหุ้นส่วน แต่มีสิทธิ์สอบถามการดำเนินงานของกิจการออกความเห็น และรับเป็นที่ปรึกษาได้

2) หุ้นส่วนแบบ “ไม่จำกัด” ความรับผิด คือรับผิดชอบหนี้สินร่วมกันทั้งหมดที่เกิดขึ้นในห้างหุ้นส่วนโดยไม่จำกัดจำนวน ไม่ว่าจะมากหรือน้อย ซึ่งกฎหมายกำหนดว่าจะต้องมีหุ้นส่วนไม่จำกัดความรับผิดชอบอย่างน้อย 1 คน ในห้างหุ้นส่วนจำกัด (หุ้นส่วนผู้จัดการจะต้องเป็นหุ้นส่วนประเภทไม่จำกัดความรับผิด)

โดยหุ้นส่วนประเภทนี้มีสิทธิ์เข้าจัดการและตัดสินใจต่างๆ ในกิจการได้อย่างเต็มที่ และทุนที่นำมาลงทุนเป็นเงิน ทรัพย์สิน หรือแรงงานก็ได้ ส่วนการเสียภาษีจะเสียภาษีเงินได้นิติบุคคล โดยคำนวณภาษีจากกำไรสุทธิที่ได้รับเช่นเดียวกับบริษัทจำกัด

3.ห้างหุ้นส่วนสามัญนิติบุคคล

ห้างหุ้นส่วนสามัญนิติบุคคล เป็นห้างหุ้นส่วนสามัญแบบจดทะเบียน ซึ่งจะต้องใช้คำว่าห้างหุ้นส่วนสามัญนิติบุคคล ประกอบหน้าชื่อห้างเสมอ โดยห้างหุ้นส่วนดังกล่าวนี้จะต้องมีการระบุชื่อผู้เป็นหุ้นส่วนผู้จัดการไว้อย่างชัดเจน อาจมีคนเดียวหรือหลายคนก็ได้ โดยหุ้นส่วนผู้จัดการจะเป็นผู้มีอำนาจลงนามผูกพันห้างหุ้นส่วน และทำธุรกรรมต่างๆ ในนามห้างหุ้นส่วนได้

และเป็นกิจการที่ต้องมีบุคคลตั้งแต่ 2 คนขึ้นไป ไม่กำหนดทุนขั้นต่ำ ต้องร่วมกันรับผิดชอบหนี้สินของกิจการอย่างไม่จำกัด แต่แบ่งปันกำไรจากกิจการได้ ส่วนการเสียภาษีจะเสียภาษีเงินได้นิติบุคคล โดยคำนวณภาษีจากกำไรสุทธิที่ได้รับเช่นเดียวกัน

คลินิกทันตกรรมจดบริษัทนิติบุคคลแล้ว ยังต้องจดทะเบียนพาณิชย์ด้วยหรือไม่

ตามหลักการแล้วการเปิดคลินิกทันตกรรม ถือเป็นธุรกิจบริการ ซึ่งได้รับยกเว้นตามประกาศกระทรวงพาณิชย์ (11/2553) ว่าสามารถประกอบการได้โดยไม่ต้องจดทะเบียนพาณิชย์ แม้ว่าหากมีการจ่ายยาก็ไม่ถือเป็นการขายยาเหมือนร้านขายยาทั่วไป เพราะค่ายาได้รวมกับค่าบริการตรวจรักษาฟันแล้ว

ดังนั้น หากคลินิกทันตกรรมที่จดทะเบียนบริษัทนิติบุคคลแล้ว หรือว่าเสียภาษีแบบบุคคลธรรมดาก็ตาม ก็ไม่เข้าข่ายต้องจดทะเบียนพาณิชย์ แต่ถ้าหากคลินิกที่เสียภาษีแบบบุคคลธรรมดา ต้องการรูปแบบการทำงานที่เป็นระบบยิ่งขึ้น รวมถึงมีหุ้นส่วนด้วย ก็สามารถจดทะเบียนเป็นนิติบุคคลได้ เนื่องจากเป็นประเภททะเบียนที่รองรับครอบคลุมทุกกิจการ