จดทะเบียนธุรกิจท่องเที่ยว …หลังจากสถานการณ์เลวร้ายต่างๆ ทั่วโลกเริ่มสงบลง ทำให้ธุรกิจท่องเที่ยวกลับมาคึกคักอีกครั้ง ผู้คนทั้งไทยและต่างชาติออกเดินทางท่องเที่ยวให้สมกับที่รอคอยมานาน และสิ่งที่แน่นอนก็คือเป็นผลพวงที่ทำให้เกิดธุรกิจท่องเที่ยวเพิ่มขึ้นด้วยเช่นกัน เพื่อรองรับนักท่องเที่ยวที่หลั่งไหลออกนอกพื้นที่ ได้โบยบินสู่โลกกว้างแบบไร้ขีดจำกัด

แต่เนื่องจากการทำธุรกิจนำเที่ยว กฎหมายกำหนดให้ต้องขอใบอนุญาตประกอบธุรกิจนำเที่ยว และ จดทะเบียนธุรกิจท่องเที่ยว ด้วย หากเงื่อนไขตรงตามกำหนด ซึ่งหลักการ จดทะเบียนธุรกิจท่องเที่ยว สำหรับธุรกิจนำเที่ยวที่ดำเนินกิจการในนามบุคคลธรรมดาและนิติบุคคล จะต้องจดทะเบียนภาษีมูลค่าเพิ่มเมื่อมีรายได้เกิน 1.8 ล้านบาทต่อปี

และธุรกิจนำเที่ยวในนามบุคคลธรรมดา อาจต้องพิจารณาจดทะเบียนเป็นนิติบุคคล เนื่องจากรายได้สูงจะส่งผลให้ต้องเสียภาษีสูงตามไปด้วย ซึ่งเมื่อจดทะเบียนเป็นนิติบุคคลแล้วจะเสียภาษีน้อยลง และมีภาษีที่เข้ามาเกี่ยวข้องด้วย เช่น ภาษีหัก ณ ที่จ่าย ภาษี

ทั้งนี้ การจะพิจารณาว่าต้องจดทะเบียนภาษีมูลค่าเพิ่ม และจดทะเบียนนิติบุคคลหรือไม่ ให้นำรายได้และรายจ่ายของธุรกิจมาวิเคราะห์ โดยรายได้และรายจ่ายหลักๆ ของธุรกิจนำเที่ยว ประกอบด้วย

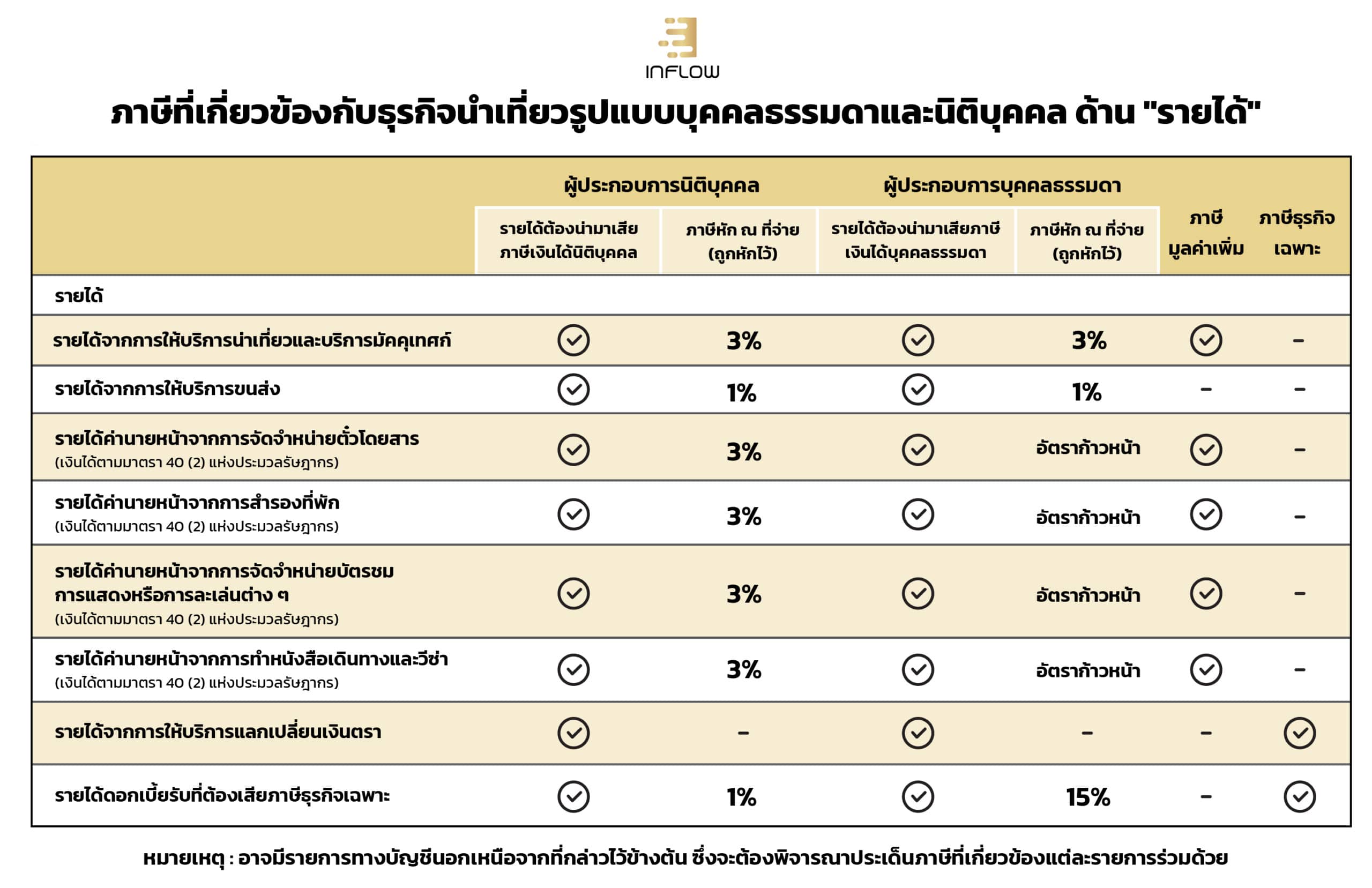

รายได้

1.รายได้จากการให้บริการนำเที่ยว และบริการมัคคุเทศก์

2.รายได้จากการให้บริการขนส่ง

3.รายได้ค่านายหน้า เช่น การจัดจำหน่ายตั๋วโดยสาร การสำรองที่พัก การจัดจำหน่ายบัตรชมการแสดงหรือการละเล่นต่างๆ และการทำหนังสือเดินทางและวิซ่า เป็นต้น

4.รายได้อื่นๆ เช่น ดอกเบี้ยรับ รายได้จากการให้บริการแลกเปลี่ยนเงินตรา

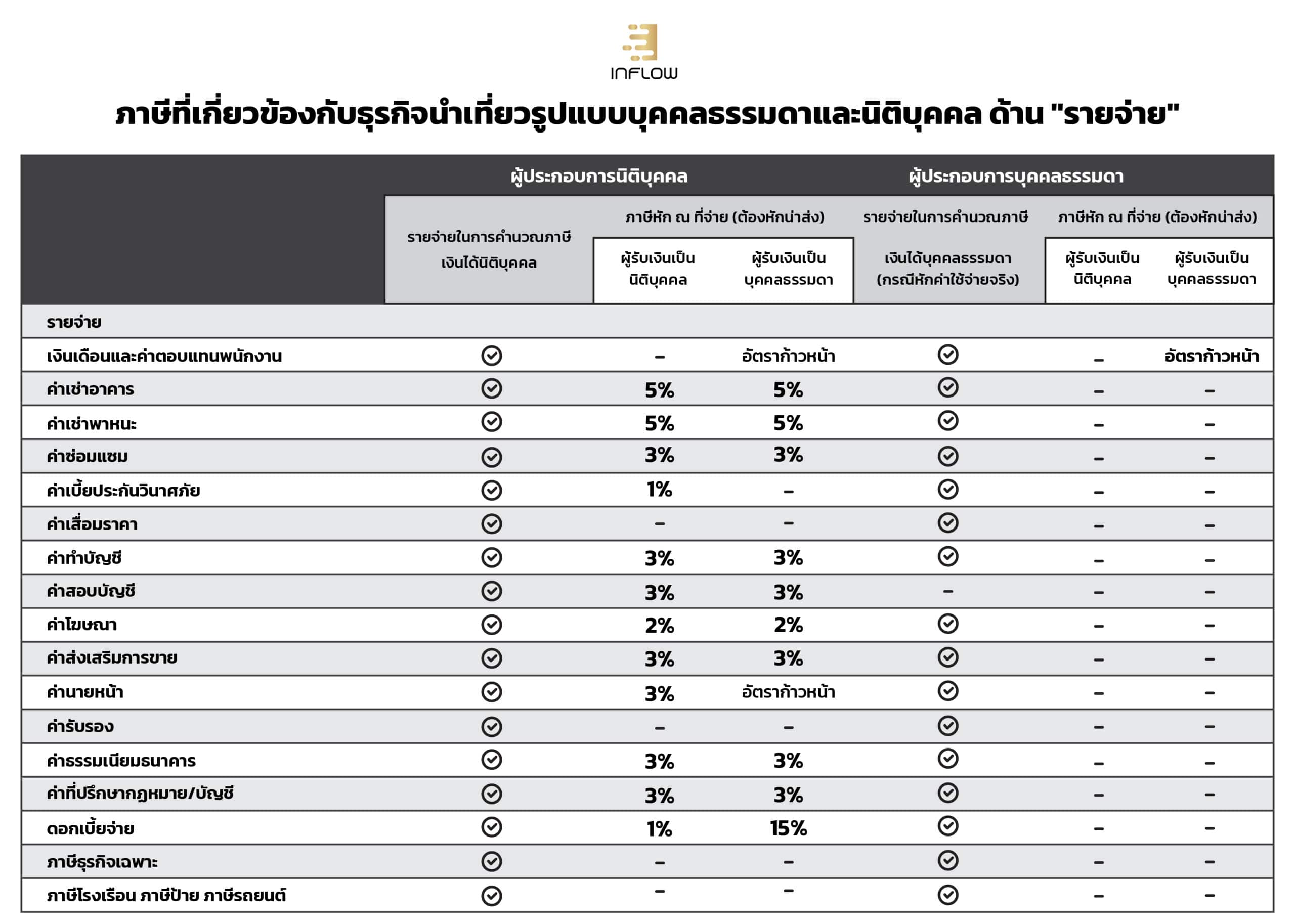

รายจ่าย

1.ค่ามัคคุเทศก์ เป็นรายจ่ายที่ให้กับพนักงานที่ให้บริการนำเที่ยว (มัคคุเทศก์) โดยกิจการอาจมีพนักงานในบริษัทเอง หรือจ้างมัคคุเทศก์เป็นครั้งคราว

2.ค่าส่งเสริมการตลาด ในกรณีที่กิจการมีการทำตลาดเพื่อให้เกิดการขายเพิ่มขึ้น เช่นมีบริการพิเศษเพื่อให้นักท่องเที่ยวประทับใจ มีการประชาสัมพันธ์ลงโฆษณาต่างๆ

3.ค่าเช่า ธุรกิจนำเที่ยวบางแห่ง ให้บริการขนส่งนักท่องเที่ยวด้วย จึงอาจมีค่าเช่ายานพาหนะ เป็นรายจ่ายของกิจการ

รายจ่ายเพิ่มเติมสำหรับนิติบุคคล

4.ค่าจ้าง เงินเดือน

5.ค่าเช่าพาหนะ

6.ค่าใช้จ่ายเบ็ดเตล็ด เช่น ค่าสาธารณูปโภค

7.ค่าเสื่อมราคา

8.ค่าทำบัญชี ค่าสอบบัญชี

9.ดอกเบี้ยจ่าย

จากนั้นจึงนำรายได้และรายจ่ายดังที่กล่าวมาแล้ว เข้าสู่กระบวนการพิจารณาตามหลักการ จดทะเบียนธุรกิจท่องเที่ยว ดังนี้

จดทะเบียนธุรกิจท่องเที่ยว …ภาษีมูลค่าเพิ่ม (VAT)

ผู้ประกอบการธุรกิจนำเที่ยวทั้งบุคคลธรรมดาและนิติบุคคล ต้อง จดทะเบียนธุรกิจท่องเที่ยว ในส่วนของภาษีมูลค่าเพิ่ม เมื่อมีผลประกอบการเกิน 1.8 ล้านบาทต่อปี โดยให้ยื่นจดทะเบียนภาษีมูลค่าเพิ่มไม่เกิน 30 วัน นับจากวันที่มีรายได้เกิน 1.8 ล้านบาท และนำส่งโดยยื่นแบบ ภ.พ.30 พร้อมชำระภาษี (ถ้ามี) ภายในวันนี้ 15 ของเดือนถัดไป ให้กรมสรรพากรทุกเดือน ไม่ว่าจะได้ให้บริการในเดือนภาษีนั้นหรือไม่ก็ตาม นับตั้งแต่วันที่ยื่นจดทะเบียนภาษีมูลค่าเพิ่มเป็นต้นไป

โดยเมื่อใดที่ได้รับเงินค่าขายสินค้าหรือค่าบริการ จะต้องออกใบกำกับภาษีทุกครั้ง และทำรายงานภาษีซื้อ ภาษีขาย รายงานสินค้าและวัตถุดิบ ดังนี้

การออกใบกำกับภาษีมูลค่าเพิ่ม

ผู้ประกอบการจดทะเบียนจัดทำใบกำกับภาษีและสำเนาใบกำกับภาษี สำหรับการให้บริการทุกครั้ง และต้องจัดทำในทันทีที่ความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้น พร้อมทั้งส่งมอบใบกำกับภาษีนั้นแก่ผู้ใช้บริการ ส่วนสำเนาใบกำกับภาษีให้เก็บรักษาไว้ โดยสามารถอ่านรายละเอียดเพิ่มเติมเกี่ยวกับการจัดทำใบกำกับภาษีได้จากบทความ “ใบกำกับภาษี แบบเต็มรูป VS อย่างย่อ ใช้หักภาษีต่างกันอย่างไร”

การจัดทำรายงานภาษีซื้อ ภาษีขาย รายงานสินค้าและวัตถุดิบ

ผู้ประกอบการจดทะเบียนมีหน้าที่จัดทำรายงานเกี่ยวกับการเสียภาษีมูลค่าเพิ่มดังต่อไปนี้

1.รายงานภาษีขาย ให้ลงรายการใบกำกับภาษีแบบเต็มรูป ภายใน 3 วันทำการ นับแต่วันที่ระบุไว้ในใบกำกับภาษี

2.รายงานภาษีซื้อ ให้ลงรายการภายใน 3 วันทำการ นับแต่วันที่ได้รับใบกำกับภาษี

3.รายงานสินค้าและวัตถุดิบ (เฉพาะผู้ประกอบการจดทะเบียนที่ประกอบกิจการขายสินค้า) ให้ลงรายการภายใน 3 วันทำการ นับแต่วันที่รับมาหรือจ่ายไปซึ่งสินค้าและวัตถุดิบ

โดยผู้มีหน้าที่ต้องจัดทำรายงาน เก็บและรักษารายงานใบกำกับภาษี สำเนาใบกำกับภาษี พร้อมทั้งเอกสารประกอบการลงรายงานดังกล่าว หรือเอกสสารอื่นที่อธิบดีกำหนดไว้ ณ สถานประกอบการที่จัดทำรายงานนั้น หรือสถานที่อื่นที่อธิบดีกำหนด เป็นเวลาไม่น้อยกว่า 5 ปีนับแต่วันที่ได้ยื่นแบบแสดงรายการภาษี หรือวันทำรายงานแล้วแต่กรณี (อ่านเพิ่มเติมได้ที่บทความ “รายงานภาษีซื้อภาษีขาย คืออะไร จำเป็นต้องทำจริงหรือ”)

จดทะเบียนนิติบุคคล

ตามหลักการประกอบธุรกิจนำเที่ยว การจดทะเบียนธุรกิจนำเที่ยวในส่วนของจดทะเบียนนิติบคคล ถือว่ามีความจำเป็น เพราะกิจการต้องมีความน่าเชื่อถือต่อนักท่องเที่ยวที่เข้ารับบริการ และต้องมีทีมงานเพื่อปฏิบัติงานในส่วนต่างๆ

ดังนั้น จึงควรจดทะเบียนเป็นนิติบุคคลเพื่อให้มีความน่าเชื่อถือ กอปรกับการทำบัญชีที่ยุ่งยากอยู่แล้วจะได้เข้าระบบมากขึ้น มีการวางแผนภาษีอย่างถูกต้อง และทำให้เสียภาษีน้อยลงอย่างถูกกฎหมายด้วย ซึ่งสามารถอธิบายเปรียบเทียบระหว่างการดำเนินกิจการในนามบุคคลธรรมดาและนิติบุคคลให้เห็นภาพดังนี้

ภาษีเงินได้บุคคลธรรมดา

ผู้ประกอบการในนามบุคคลธรรมดา เวลาเสียภาษีเงินได้บุคคลธรรมดาจะมีเงินได้พึงประเมินที่เกี่ยวข้องดังนี้

1.เงินได้พึงประเมินประเภทที่ 1 (มาตรา 40(1)) สำหรับผู้ที่ประกอบการวิชาชีพเป็นมัคคคุเทศก์ กรณีที่เป็นลูกจ้าง พนักงานของบริษัทจำกัด หักค่าใช้จ่ายแบบเหมาได้ 50% แต่เมื่อรวมกับเงินได้พึงประเมินประเภทที่ 2 แล้วไม่เกิน 100,000 บาท

2.เงินได้พึงประเมินประเภทที่ 2 (มาตรา 40(2)) สำหรับผู้ที่ประกอบการวิชาชีพเป็นมัคคุเทศก์ กรณีเป็นพนักงานอิสระ รับทำงานให้ ค่านายหน้าขายแพ็กเกจทัวร์ รายได้จากนายหน้ารับจองตั๋วเครื่องบิน รายได้ค่านายหน้าจองห้องพัก หักค่าใช้จ่ายได้แบบเหมาได้ 50% แต่เมื่อรวมกับเงินได้ประเภทที่ 1 แล้วไม่เกิน 100,000 บาท

3.เงินได้พึงประเมินประเภทที่ 8 (มาตรา 40(8)) ได้แก่รายได้จากค่าบริการนำเที่ยวหรือบริการมัคคุเทศก์ รายได้จากการให้บริการขนส่งนักท่องเที่ยว สามารถหักค่าใช้จ่ายแบบเหมาได้ 60% หรือตามจริง แต่ต้องสามารถแสดงหลักฐานพิสูจน์ค่าใช้จ่ายได้

โดยการนำรายได้ตลอดทั้งปีหักลบด้วยค่าใช้จ่ายตามรายได้พึงประเมินของตนเอง จากนั้นนำมาลบด้วยค่าลดหย่อนอื่นๆ จนได้ยอดเงินได้สุทธิ แล้วนำไปเปรียบเทียบกับตารางภาษีเงินได้บุคคลธรรมดา อัตราสูงสุด 35% จะได้เป็นภาษีที่ต้องเสีย

ภาษีเงินได้นิติบุคคล

ผู้ประกอบการที่จดทะเบียนนิติบุคคล จะคำนวณภาษีจากกำไรสุทธิ สูตรคือ (รายได้ – ค่าใช้จ่าย) = กำไรสุทธิ แล้วนำกำไรสุทธิที่ได้มาเปรียบเทียบกับอัตราภาษีเงินได้นิติบุคคล ที่ทุนไม่เกิน 5 ล้านบาท + รายได้ทั้งปีไม่เกิน 30 ล้านบาท อัตราภาษีสูงสุด 20% ดังนี้

กำไร 300,000 บาทแรก = ยกเว้นภาษี

กำไร 300,001 – 3 ล้าน = ภาษี 15%

กำไรมากกว่า 3 ล้านบาทขึ้นไป = ภาษี 20%

แต่ถ้าไม่เข้าเกณฑ์ดังกล่าว ให้จัดอยู่ในอัตราภาษีเท่ากับ 20% ตั้งแต่กำไรบาทแรก

เปรียบเทียบภาษีที่เกี่ยวข้องกับธุรกิจนำเที่ยวรูปแบบบุคคลธรรมดา และนิติบุคคล

ด้านรายได้

ด้านรายจ่าย

สรุป

เมื่อมาถึงบรรทัดสุดท้ายนี้ การจดทะเบียนธุรกิจนำเที่ยว ที่ผู้ประกอบการนำเที่ยวควรให้ความสำคัญ คือเรื่องการขอใบอนุญาตประกอบธุรกิจนำเที่ยว และการจดทะเบียนภาษีมูลค่าเพิ่ม รวมถึงผู้ประกอบการนำเที่ยวที่ดำเนินกิจการในนามบุคคลธรรมดา อาจต้องตัดสินใจจดทะเบียนเป็นนิติบุคคล เพราะนอกจากจะสร้างความน่าเชื่อถือให้กับนักท่องเที่ยวที่เป็นลูกค้าของเราแล้ว ในกรณีที่ผู้ประกอบการมีรายได้สูงจนเสียภาษีในอัตรามากกว่า 20% จะช่วยให้เสียภาษีน้อยลงได้อีกด้วย